最終更新 2021.5.23

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、当サイトで、リボ払いについて否定的な見解のブログを上梓したところ、リボ払いを支持する方々から批判を浴び、炎上を起こしてしまいました。

初のホッテントリとなり、当ブログ始まって以来のPV数とはてなブックマークをいただきました。

複雑な心境です。

お金に対する考え方は、人それぞれであり、たとえ多額な利息を取られようと、毎月定額支払ったほうが管理しやすくて便利という考え方も支持されているということに、管理人は強い衝撃を受けました。

コンビニは高いけれど便利だから利用するという考え方に共通していると思います。

しかし、同日、偶然にもMSNマネーに東洋経済オンラインのリバイバル記事が掲載されました。

貸金業法が改正され総量規制が導入され、通常の借り入れについては一定の歯止めがかけられているが、クレジットカードを用いたショッピング利用については貸金業法の規制が及ばないため、リボ払いを使う形で多重債務の温床となっているともいわれている。

この記事を読んで、管理人の主張は決して間違ってはいないと確信しました。

リボ払い支持派の方々の批判は覚悟の上で、やはりリボ払いは、どうあっても利用してはいけない自説を資料を基に主張します。

1 主なクレジットカード会社の上場企業一覧

クレジットカード会社で上場している企業は、少なからずあります。

ざっと調べてもこんなにもあります。

クレディセゾン(8253) セゾンカード、UCカード、出光カード、みずほ銀行系

オリコ(8585) オリコカード、みずほ銀行系

イオンファイナンシャルサービス(8570) イオンカード系

ジャックス(8584) 漢方スタイルクラブカード、三菱東京UFJ銀行系

アプラス(8589) 新生銀行系、Tカード系

ポケットカード(8519) ファミマTカード、P-Oneカード、三井住友銀行系

UCS(8787) ユニー系、サンクスカード→ドンキカード?

楽天(4755) 楽天カード

上場していれば、必ず期末決算や四半期決算報告義務があるので、リボルビング残高を発表しているクレジットカード会社の最近の四半期決算報告書を確認してみます。

2 クレディセゾンの2017年4-6月期決算におけるリボ払いの衝撃

クレディセゾンは、2017年4-6月期決算を詳しく開示していますので、分析してみます。

カードショッピング 1,080,653百万円 前年比107.6%

(内 リボルビング) 390,860百万円 111.8 %

カードキャッシング 214,793百万円 98.7%

カードショッピング1兆800億円のうち、リボルディング払い(3,900億円)の占める割合は、36.17%にも達しています!

また、クレディセゾンの営業収益は、さまざまな事業(クレジット、リース、ファイナスンス)を合計して、61,272 百万円に上ります。

このうちリボ残高の営業収益は、12,170百万円(前年比112.0%)にも上っています。

リボルビング払いは、全事業の営業収益の19.86%を占めるにまでなっています。

カード事業に限ると、カード事業の37.6%を占めるまでに急成長しています。

3,098億円をリボ払いにして、121億7千万円の営業収益を上げていることになります。

単純にいえば、リボ払いの利子が121億7千万ということになり、リボ払いをしている人が121億円を負担しているということになります。

すさまじい搾取の構造です。

クレジットカード会社は、リボ払いを積極的に進めており、新しくカードを作る際に、リボ払い専用カードを作ってトラブルとなるケースも頻発しています。

当ブログの読者の方の中にも知らない間にリボ払い専用クレジットカードを作らされた人がいます。

新規でクレジットカードを作る際は、リボ払いにチェックされていないか必ず確認が必要です!

3 リボ払いの恐怖を説明するのは、とてもむずかしい

全国的にリボ払いによるトラブルが相次いでいます。

国民の中にも、リボ払いという意味がなかなかわかりにくく、知らず知らず借金が膨らんでいるのが現状です。

それほどリボ払いは、巧妙に設計されています。

前回のブログでもリボ払いの何がまずいのかわからないという指摘が多数寄せられました。

割賦販売法を所管する経済産業省も、リボ払いについて、国民へ正しい情報提供を進めています。

平成29年3月に作成した「消費市場の問題と対策」の中で、リボ払いの恐ろしさをとても具体的に説明した資料があるので、そのまま掲載します。

リボ払いの悪魔のシステムが一目瞭然です。

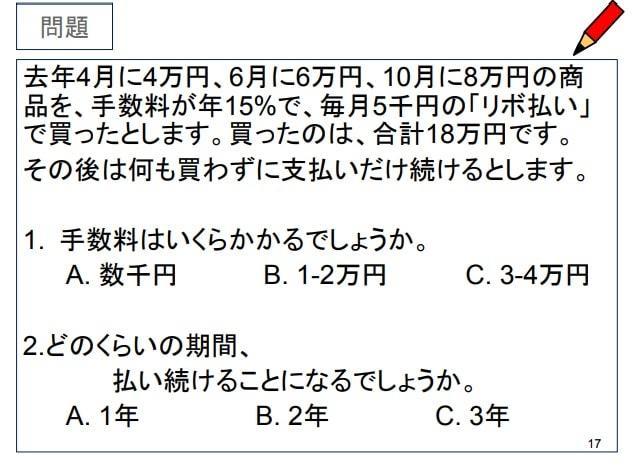

3-1 リボ払いの手数料を学ぶ問題

先ずは問題から入っていきます。

半年の間に合わせて18万円借りて、毎月5,000円+手数料を返したら、何年後に返済できるのか?

また、金利はどれくらいかかるかという問題です。

単純に考えれば、18万円を5,000円で割れば、36回払いの3年で完済となります。

また、金利が年15%とはいえ、毎月元本は減っていくはずですので、せいぜい1~2万円程度と考える方が普通と思います。

私もそう思います。

(引用:経済産業省:「消費市場の問題と対策」以下同じ引用)

3-2 1年目の支払い計

1年目です。8回×5,000円=40,000円を支払いました。

手数料は、8,752円になります。支払いに占める手数料は21.88%です!

3-3 2年目の支払い計

2年目です。12回×5,000円=60,000円を支払いました。

手数料は、16,878円になります。支払いに占める手数料は、28.13%です!

3-4 3年目の支払い計

3年目です。12回×5,000円=60,000円を支払いました。

手数料は、ずいぶん減って、7,878円になります。支払いに占める手数料は、13.13%です!

3-5 4年目の支払い計

4年目です。あと4回残っていました。4回×5,000円=20,000円を支払いました。

手数料は、626円です。支払いに占める手数料は、3.13%です。

総額18万円借りて、18万円返しました。当然です。

借りた期間のリボ払いの手数料の総計は、34,125円となります。

18万円が、21万4,125円となりました。

3-6 リボ払いの金利は高い?安い?

18万円も借りて、利子が34,125円なら安いじゃないか!

貸してもらったのに何いってやがんだ!ボケナス野郎!

という批判もあるかと思います。

しかし、この問題は、半年に3回借りて、36回で返しています。

こんなに頻繁に借りる方が、半年以降借りない訳がありません。

実例であれば、半年以降もどんどん借りていくことになり、手数料という名の金利が雪だるま式に膨れ上がるのが、リボ払いです。

考えてもみてください。

定期預金の金利が、0.001%の時代です。

わずか18万円に手数料が34,125円というのはあまりにも暴利ではないでしょうか?

という批判はあるかと思います。

先ほど例に出したコンビニを利用する方も同じ論理です。

コンビニでは、カップヌードルが170円、ペットボトルが150円で販売されています。

管理人は絶対に購入しませんが、普通に購入する方は確かに存在します。

結局は、お金の使い方はひとそれぞれの価値観に委ねられているということです。

4 まとめ

リボ払いについて、理解は進まれたでしょうか。

管理人はリボ払い=悪=犯罪とは決して言っていません。

リボ払いは、割賦販売法という法律で認められています。

しかし、収入は限られています。

大切なお金を手数料という金利負担に化かせてしまうのは、いかがなものでしょうか?

汗水垂らして稼いだお金です。

将来のために貯金する。

夢を叶えるために貯めておく。

欲しかったものを購入する。

お金は自己実現のために使えるとっておきのものですし、将来の不安を取り除くシェルターにもなってくれます。

よく考えよう、お金は大事だよというフレーズは真理です。

ブログに愛と真の情報を

それでは