最終更新 2021.5.30 2020.11.1 2019.7.24 6.14

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人「ぱんぱんぱぱ」です。

さて、みなさんは、最近、富裕層という言葉をよく聞きませんか。

生活保護者200万人超えや非正規雇用労働者2,000万人という貧困の話題ばかりが聞こえてきますが、実は日本はまだまだ豊かです。

金持ち喧嘩せずという例えがあるとおり、富裕層は表にはほとんど出たがりません。

出てくるのは芸能人や起業者など、出らずにはいられない人たちです。

平均所得者でもがんばれば富裕層になることができます。

まさかと思いますが、なろうと思ったら若ければ若いほどチャンスがあります。

あなたも富裕層、億り人になる方法を紹介します。

富裕層は、決してコップの水は決して飲みません。

- 1 富裕層の定義

- 2 平均所得世帯で、富裕層になるためには

- 3 富裕層となる準備その1 支出を減らす

- 4 富裕層になるための準備その2 収入を増やす

- 5 富裕層となる準備その2 副業すること

- 6 富裕層となる方法 その3貯めたお金を運用する

- 7 まとめ

1 富裕層の定義

富裕層とは、野村総合研究所の定義によれば、純金融資産が1 億円以上5 億円未満の世帯をいうそうです。

いわゆる億万長者です。

仮想通貨(暗号資産)で話題となった億り人も同じ意味です。

1億円貯めるなんて不可能と思われる方は多いと思います。

しかし、野村総合研究所の調査によれば

2017年の段階で、国内にはなんと126.7万世帯もいるそうです。(+o+)

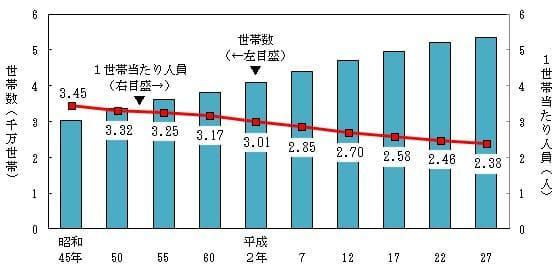

我が国の世帯数は、平成27年の時点で、5340万3千世帯です。(総務省統計局)

世帯構成人数は、年々下がって、2.38人です。

(引用:総務省統計局HP)

つまり、我が国で富裕層になれる確率は、統計上1/42.15です。

42.15世帯に1世帯は富裕層というと、なんとなくチャンスがあるような気がします。

2016年調査結果の1/46.68からさらに富裕層が増えました!

また、1世帯は2.38人なので、1人当たりの資産とすると、1人4,201万6,806円貯めれば、世帯全体としては富裕層に分類されます。

共働きの世帯であれば、富裕層となるチャンスは大いにあるわけです。

2 平均所得世帯で、富裕層になるためには

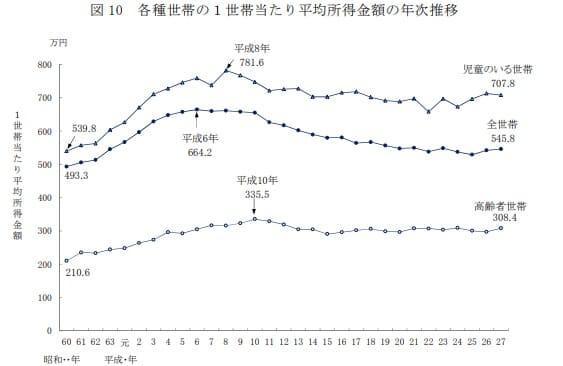

厚生労働省「国民生活基礎調査」によれば、我が国の1世帯当たりの平均所得金額は、545万8千円です。

この金額で富裕層(資産1億円)になることは可能でしょうか?

(引用:平成28年国民生活基礎調査HP)

モデルを35歳とし、60歳まで25年間働き続けるとします。

1億円を25年で割ると、年間400万円貯めることができれば、1億円を貯めて富裕層となることができます。

差し引き、145万8千円で1年間を暮らせるのなら、可能性はあります。

現実には不可能です。

所得税、住民税、消費税、社会保険料、国民年金保険料、介護保険料などを支払わなければなりません。

また、人生にはイベントがたくさんあります。

結婚、マイホーム購入、進学、親の介護、老後人生設計など出費が山ほどあります。

これらの出費をのぞいて1億円を平均所得額世帯が貯めることは不可能です。

住宅ローンを組んでいればなおさら不可能です。

退職金を期待しても、平均退職金の額は、約1,000万円です。

やりくりや節約だけでは、平均給与所得者は絶対に富裕層にはなれないことがおわかりかと思います。

3 富裕層となる準備その1 支出を減らす

所得額が限られ、節約するにも限界があります。

どんなに頑張っても、所得額の3割を貯蓄に回すのが限界だと思います。

3割であれば、約160万円です。

これなら現実的に目標とすることができます。

ただし条件は、爪に火を灯し塩を舐め舐め暮らすことが条件です。

タバコを止める、昼食は弁当持参、コンビニには行かない、お酒は飲まない、自販機は使わない、喫茶店には行かないなど覚悟が必要です。

管理人もこうした節約で、年に88万円ほど節約してきました。

給与所得者世帯にとって、節約は最も確実にお金を貯める方法です。

年160万円とすると、25年で4,000万円です。

退職金の平均額は1,000万円です。

リタイア時には最大5,000万円を貯めることが可能です。

管理人の会社でも、退職までに最低3,000万円は貯めるように推奨しています。

我が社では、最近はライフプランセミナーは早ければ早い方がいいと40歳から始めるようになりました。

老後は自己責任と会社側はいいます。

退職したら会社は面倒は見ないので、現役の間に貯蓄するのが人生の勝負だとガナリ立てます。

厳しいです。(^^;

しかし、富裕層になるためには、まだ5,000万円も足りない状況です。

4 富裕層になるための準備その2 収入を増やす

富裕層になるための確実な方法は、収入の絶対額を増やすことです。

共働きなら、1人稼ぎの2倍以上貯めることが可能です。

共働きの場合、1+1=2にはなりません。

1+1=3の計算で貯めることができます。

これは、無駄が省ける分、支出が減り、貯蓄額が2倍3倍となるからです。

ただし、条件は財布がいっしょの場合です。

最近はやりの夫婦別財布では、絶対に1+1=3にはなりません。

また、専業主婦(夫)の世帯の場合は、子育てが一段落したらパートに出るという方法があります。

現在は人手不足なので、いくらでも引き合いがあります。

さらに税制改正で、2018年から非課税枠が160万円までとなったので、大いに貯めるチャンスです。

仮にパートで年間160万円分働いて、1円も使わず20年間貯金したとすれば、3,200万円貯めることができます。

平均所得世帯でも、共働きやパートといった世帯全体で所得額を増やすことが、富裕層に近づく第一歩です。

5 富裕層となる準備その2 副業すること

サラリーマンの場合、ほとんどの場合副業は認められていません。

しかし、最近の働き方改革で、本業に支障や利害関係が対立しない場合は、副業を解禁する方向となりつつあります。

2018年6月15日、ついに国家公務員も副業を認める検討を開始しました。

国家公務員に認めれば、あっという間に民間企業でも認める方向に舵が切られるのでチャンスです。

また、現代はネットという魔法があります。

アフィリエイト、ネットオークション、せどり、ポイントサイト、アンケートサイト、インスタ投稿、フォト利用、クラウドソーシング、ブログライターなどさまざまな副業ビジネスが転がっていて、副収入を楽しんでいる人は多いと思います。

新生銀行の調査によれば、意外にもサラリーマンやOLのみなさんは、ちゃっかりネット副業しています。(^^)

ただし、ネット副業が将来も安定かというと、先行きは決して明るくありません。

特にブログアフィリエイトは、グーグル神のコアアップデートで、一夜にして壊滅的なダメージとなるからです。(経験者)

また、副業禁止の会社で、副業していることがバレた場合、就業規則違反で最大懲戒解雇となる恐れもあります。

必要経費を除いて、収入が20万円以上あった場合は、必ず確定申告を行わなければなりません。

その場合に、会社にばれてしまう可能性があります。

現実的には本業を行いながら必要経費を除いた副業を20万円以内に抑えながら無理のない範囲で行うのが、最高の方法と思います。

6 富裕層となる方法 その3貯めたお金を運用する

パートや副業など世帯全体でお金を増やしても、なかなか富裕層への道は険しいです。

そこで登場するのが、現代の魔法である株式投資(投資信託)です。

株式投資は怖くて考えたこともない人にとっては、驚きと思いますが、株式投資には出資者への配当という制度があります。(業績が悪いと無配当となります。)

この配当金は、年利に換算すると年4%を超える金利の企業がゴロゴロしています。

また、株主を大切にする企業は株式分割といって持っている株式を増やしてくれます。

株式分割をする企業の業績はいいので、株価は値上がる傾向にあります。

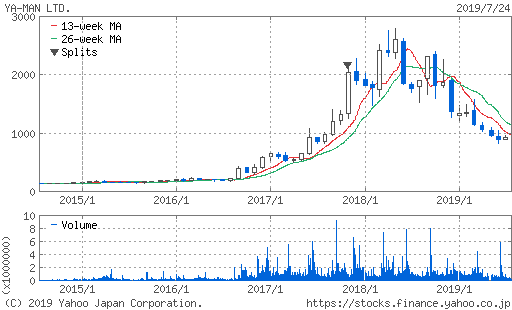

最近もヤーマンが1:10分割して一躍有名になりました。

インバウンドも落ち着き、中国人の爆買いもなくなり、急落はありましたが、2016年の株価の数倍です。

ヤーマン(6630)家庭用美顔器、健康機器製造

ヤーマン(株)【6630】:リアルタイム株価チャート - Yahoo!ファイナンス

管理人の持っている株式の中にも株式分割した株式があります。

順調に値上がり、今では年利に換算すると年10%を超える配当金を受領しています。

トヨタ自動車も今では6,800円を超えた値がさ株となっていますが、30年ほど前は1,800円前後と、今の約1/4の株価でした。

現在の配当は、コロナ禍の影響で未定ですが、2019年実績は220円(1,000株で22万円!)です。

30年間1000株持っていたとすれば、配当だけで660万円です。

優良株を長期間持っていれば、資産が数倍、数十倍にも膨れ上がるのが、株式の魔法です。

よく短期売買の方が遥かに儲かるという説がありますが、よほど予想が当たり、しかも機を見て敏な人しか勝ち残れません。

イナゴは市場では養分扱いです。

短期売買を繰り返せば、その都度手数料と税金(所得税20.315%)を納めなければならないからです。

例えば3回売買を繰り返す(3回とも2倍値上がりという奇跡で想定)とします。

また、売買手数料は最も高いテレフォントレードによるものとします。

100万円→200万円で売却 所得税20万3150円+売買手数料約1万円

実質利益約79万円

179万円→358万円で売却 所得税約37万円+売買手数料約1万円

実質利益161万円

321万円→642万円で売却 所得税約64万円+売買手数料2万円

実質利益257万円

売却すれば、20万円の利益を超えると、その都度所得税と株式売買手数料を納めなければなりません。

(注)最近の株式売買手数料は、各社値引き合戦を繰り返しているので、どんどん安くなっています。

倍倍倍と3連続倍になる確率は極めて厳しいですが、257万円の実質利益となります。

一方、優良株を売却しないで配当金と株式分割狙いで持っておく場合です。

もしも持っていた株が1:2分割したとします。

分割した株は、優良株で人気が高く、やがて2倍、3倍になることが圧倒的です。

数年間持っていれば、資産は実質倍以上となりますが、配当金の税金を納めるだけで済みます。

富裕層は資産の目減りを一番嫌います。

資産そのものを投資して、リスクを抱えながら短期売買して、しかも所得税を取られるリスクは、リスキーすぎます。

富裕層は、コップの水は飲まないで、コップからこぼれる水だけを飲みます。

コップの水を株式、コップからこぼれる水を配当金と考えるとわかりやすいと思います。

現在定期預金の金利は、0.002%です。

1,000万円の定期預金のコップからこぼれる水はわずか200円(税込み)です。

しかし株式投資の場合、分割や高配当の優良株式を長期間保有します。

コップからこぼれる水は、数十万、数百万円、数千万円にもなっていきます。

管理人はまだまだ富裕層には程遠いへたの横好きポンコツ盆栽株主ですが、コップからこぼれる水(配当金)は、年間84.5万円を超えるまでになりました。(^^)

コップの水を飲まないで、コップからあふれる水を飲むのはとてもおいしいです。

7 まとめ

富裕層は決してコップの水は飲まない例えがおわかりになられたでしょうか。

富裕層になる極意は、とにかく資金を貯めて、優良株式若しくは成績好調の投資信託を安いときに買って、長期間持ち続けることです。

20年後、30年後必ずや花開くと管理人は信じています。

管理人は底辺中の底辺ポンコツ盆栽株主ですが、いつかはコップからあふれた水で、好きなことを好きなようにして生きるくらいの資産形成ができればと夢を描いています。

株式投資はくれぐれも自己責任により判断されますようお願いします。

ブログに愛と真の情報を

それでは