ようこそ(^^)/

人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、老後2,000万円不足する問題は、誰もが常に不安を抱く問題です。

わが国の労働人口のほとんどは、勤労者いわゆるサラリーマンやOLです。

サラリーマンは社畜と罵られることもあれ、厚生年金の半分を会社側が負担してくれたり、サラリーマンの妻は、第3号被保険者として国民年金の全額を制度全体で負担してくれるなど将来設計を含めた福利厚生制度はすばらしいものがあります。

たとえドブネズミと揶揄されても、管理人は満期退職まで、サラリーマンの机にしがみつきます。

サラリーマンになる最大の利点は、なんといっても厚生年金にあります。

会社に就職すれば、40年前後にわたって、会社側が厚生年金掛け金の半分を負担してくれます。

現役時代には見えない給料といって間違いありません。

気になるのは、生涯いくらもらえるの?

いつの時点が、損益分岐点なの?

年金は、現在の制度では、65歳以上となれば、生きている間はずっと国から支払われる

制度です。

となれば!

長生きすることです。

(( `ー´)ノ

長生きすればするほど年金は掛け金の何倍も回収することができます。

ついていない人生と嘆く前に、長生きするだけで、一発逆転大ホールランをかっ飛ばすことも可能です。

健康で長生きすれば、私たちだって、クルーズ船で旅行できるかもしれません!

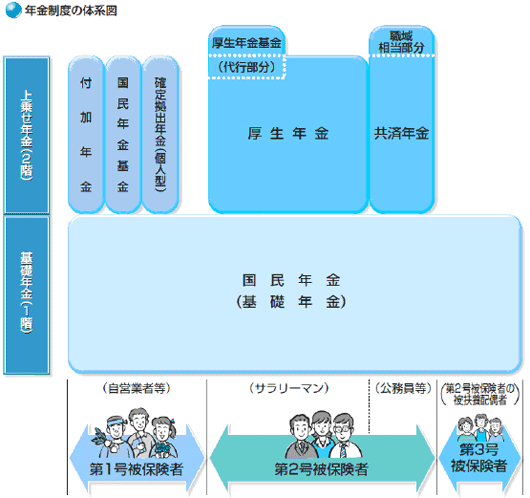

- 1 国民年金は、強制加入

- 2 サラリーマンの平均年金支給額

- 3 掛け金に対する受給額は?

- 4 日本人の平均寿命

- 5 平均寿命を突破できれば、こんなにもお得!

- 6 平均寿命が+5年延びれば・・・

- 7 パワーカップル夫婦は最強!

- 8 第1号被保険者でも長生きすればお得!

- 9 まとめ

1 国民年金は、強制加入

日本国民である限り、20歳から60歳までの間、等しく国民年金に加入しなければなりません。

その間、国民年金保険料の納付義務が生じます。

40年間、16,410円(令和2年度)を毎月納付しなければなりません。

国民年金保険料は、2年に一度見直されますが、16,410円をベースにしてみます。

1年間 196,920円

40年間 7,876,800円

なお、第3号被保険者と呼ばれる第2号被保険者の妻(夫)は支払う必要はありません。

サラリーマンの妻(夫)が専業主婦(専業主夫)である場合、国民年金保険料の支払いは不要です。

何も免罪符ではありません。

第1号被保険者の妻は、国民年金保険料を支払い義務があるのに、第2号被保険者の妻が支払い不要なんておかしいという声はよく聞く話です。

記事にされている主婦ブログを見かけることがあります。

しかし、それは間違っています。

第2号被保険者の妻(夫)である専業主婦(主夫)の国民年金保険料は、厚生年金から拠出しています。

つまりサラリーマン全体でサラリーマンの妻(夫)が専業であった場合の国民年金保険料を負担しているわけです。

すばらしきかな!会社一家!

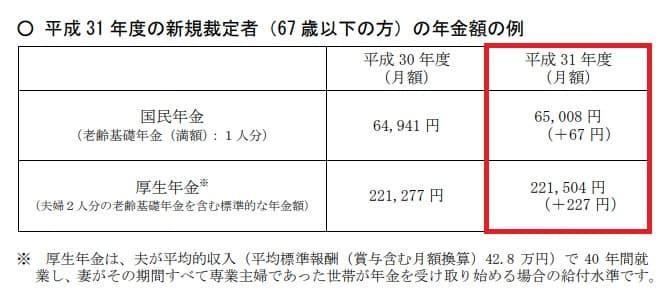

2 サラリーマンの平均年金支給額

平成31年の年金平均支給額です。

厚生労働省で発表しています。

夫婦2人で、毎月221,504円。

年間2,658,048円となります。

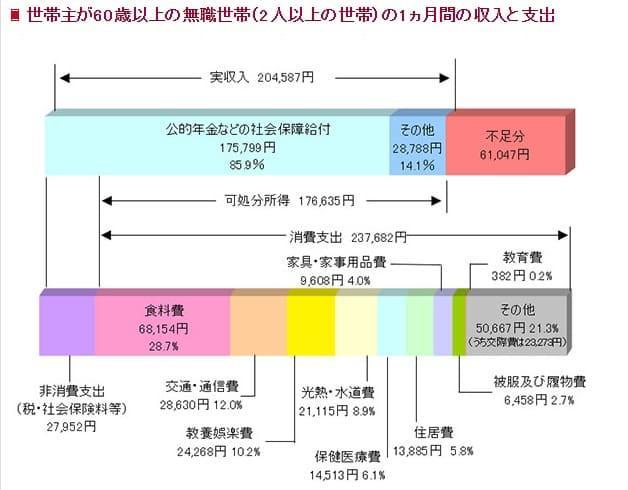

多いか少ないかとなると、やはり足りないと思います。

毎月5〜6万円生活費が不足し、蓄えた貯金から取り崩して行っています。

年間60万円から72万円の不足額です。

パートナーに先立たれたり、大病を患ったりするリスクを考えると、どうしても公的年金だけでは不足し、2,000万円は不足する理由がわかります。

3 掛け金に対する受給額は?

それでは40年近く掛けた国民年金(老齢基礎年金)や厚生年金の受給額統計はいくらになるのでしょか?

損益分岐点は何歳になるのでしょうか?

厚生年金は2階建て部分の年金ですが、職域によっては3階建てもあり、複雑怪奇です。

そこで、便法として、国民年金と同じ割合で試算します。

そう違いはないと思います。

40年間掛けた総額

7,876,800円(A)1年間の国民年金(老齢基礎年金)

満額780,100円(B)

(A)を(B)で割ります。

10.1年で、掛け金を回収できます。

つまり、75.1歳まで長生きすれば、掛け損はありません。

あとはどんどん回収できます。

厚生年金も同じと考えてよいと思います。

4 日本人の平均寿命

日本人の平均寿命は、毎年厚生労働省が発表しています。

男性 81.09歳

女性 87.26歳

男性は女性よりも、6.17歳も短命です。

( ゚Д゚)

男はストレスにとても弱いです。

だから、もっとやさしくしてくれ!

(´Д`)

5 平均寿命を突破できれば、こんなにもお得!

男性が平均寿命81.09歳で天寿を全うした場合

156,496円×12×5.99=11,248,932円!

夫が平均寿命で先立たれた場合、配偶者である妻には遺族年金が3/4支給されます。

夫が、81.09歳で死亡し、妻が平均寿命87.26歳で天寿を全うした場合

65,008円×12×5.99+156,496円×12×6.17×3/4=13,362,998円!

夫婦合わせて、24,611,930円も得することができます!

平均寿命まで長生きできれば、サラリーマン夫婦は、約2,460万円も得します!

長生きすれば、収入の面で人生大逆転も可能です。

6 平均寿命が+5年延びれば・・・

人生100年時代ともいわれます。

世の中が凄まじいスピードで進んでおり、AIやITなどの技術革新で、健康長寿命化は確実に伸びていくことが予想されています。

平均寿命+5年は十分に可能な時代も実現できるかもしれません。

平均寿命が+5年延びた場合を計算してみます。

男性が85.09歳、女性が92.26歳です。

十分に可能です。

男性 20,638,692円

女性 24,305,798円

合計額44,944,490円も得します!

何としても健康で長生きしたいものです。

人生大逆転です!

4,500万円の宝くじに当たったことと同じです。

7 パワーカップル夫婦は最強!

夫婦正社員共働きは最強です。

平均寿命の場合

男性 11,248,932円

女性 22,835,896円

合計額 34,084,828円得します!

平均寿命+5年の場合

男性 20,638,692円

女性 32,225,656円

合計額 52,864,348円得します!

8 第1号被保険者でも長生きすればお得!

第1号被保険者の場合は、国民年金(老齢基礎年金)のみとなりますが、長生きすればそれなりにお得となります。

平均寿命の場合

男性 4,672,775円

女性 9,485,967円

合計額14,158,742円お得となります。

平均寿命+5年の場合

男性 8,573,255円

女性 13,386,447円

合計額21,959,702円お得となります。

9 まとめ

現行年金制度が変わらない限り、75.1歳まで長生きできれば、国民年金も厚生年金も掛け損は発生しなくなります。

平均寿命を全うすれば、人生大逆転も可能です。

1 サラリーマン+専業主婦の世帯

24,611,930円

2 パワーカップル夫婦

34,084,828円

3 個人事業主夫婦

14,158,742円

平均寿命+5年長生きなら、もっとです。

1 サラリーマン+専業主婦の世帯

44,944,490円

2 パワーカップル夫婦

52,864,348円

3 個人事業主夫婦

21,959,702円

人生は長いです。

お金がない、貧乏と嘆かなくとも、長生きするだけで、数千万円を手に入れることができ、人生大逆転も可能と思えば、働く意欲が湧くというものです。

ただし、大条件があります。

1 現行制度のまま、65歳より受給

2 現行制度のまま、給付率は変わらないこと

3 現行制度のまま、掛け金は変わらないこと

4 健康であること

5 熟年離婚をしないこと

最近は、国は働き方改革、人生100年と言い出して、年金受給年齢が75歳となるうわさもちらほら出ています。

そのためにも個人年金は積み立てておいた方が絶対に必要です。

また、iDeCoなどで資産作りが必要です。

また、絶対に健康であることが条件です。

認知症になったのでは目も当てられません。

ウォーキングで、全身運動を行うとともに、第二の心臓である足裏に刺激を与えておくことが必要です。

長生きのまま毎日ベッドで寝たきり状態となっては、なんのための年金受給かわかりません。

嗚呼!いつか夫婦でダイヤモンドプリンセス号で、優雅な船旅にでも出航したいものです!

I am sailing. I am sailing. Home again 'Cross the sea.

それでは