ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは家計の金融資産を増やしていますか?

すさまじいインフレに対抗するには、3つしか方法がありません。

1 収入を増やす

2 支出を減らす

3 お金でお金を増やす

収入を増やすことは相当に大変です。

また、支出を減らそうとしても、電気料や燃料費のすさまじい値上げや食料品の値上げを見てもまず不可能です。

もっとも可能性のある方法は、お金でお金を増やす方法です。

目安となる数値目標があります。

GPIFとは、20-60歳の国民から強制的に徴収している年金を市場で運用している年金積立金管理運用独立行政法人のことです。

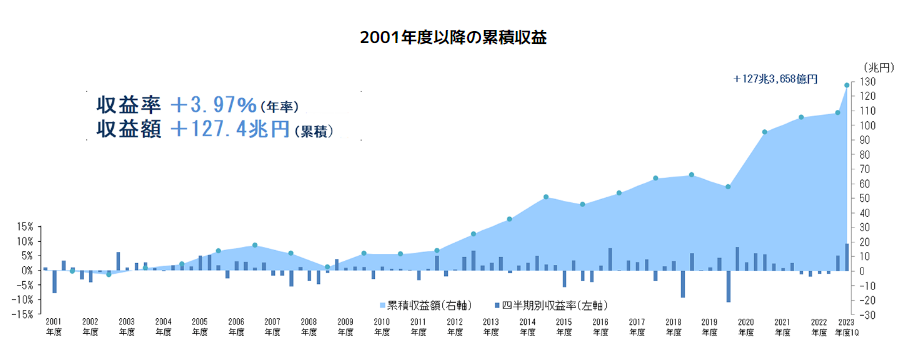

その資産額は、2023年6月末現在220兆7,799億円!

世界最大級の資産運用のクジラと呼ばれています。

このクジラが、私たちの大切な年金をできるだけ安全にかつ少しでも多く増やそうと市場において日々投資をしています。

そのクジラが、先日2023年度第1期四半期運用実績(4-6月)を公表しました!

収益額 +18兆9,834億円

収益率 +9.49%

まるで神のような運用実績です。

果たして、みなさんは2023年度第1四半期(4‐6月分)の収益率+9.49%を超えることができましたでしょうか?

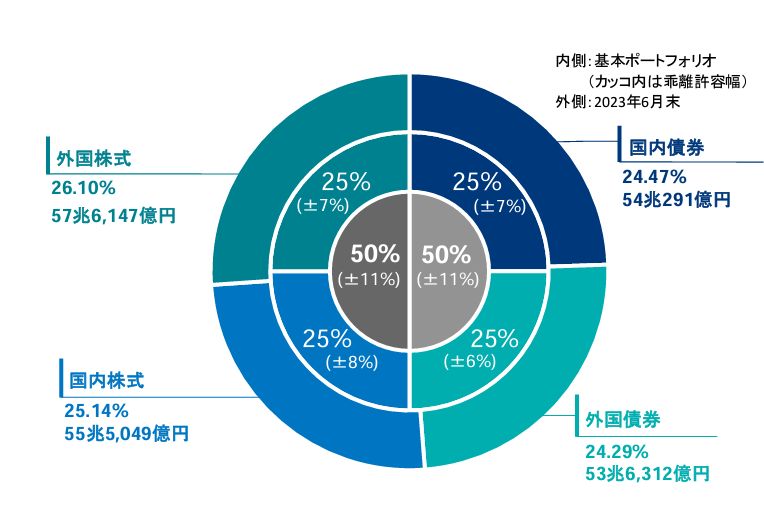

1 GPIFの資産運用方法

GPIFの資産運用は、国民の命とも言える大切な年金を扱っているので、ハイリスクハイリターンの運用に偏らないよう法律で資産運用方法が制限されています。

ハイリスクハイリターンの株式は50%±11%まで、残りは比較的安全な債権で運用することと定められています。

また、国内と外国での運用もそのうちの半分までとなっています。

つまり国内株式の場合、25%±8%までの上限となっています。

こうしたきびしい制限が課せられている中で、GPIFは私たちの年金資産を少しでも増やそうとがんばってくれています。

すごいぞ!GPIF!

2 驚異の収益率

2023年度第1四半期(4-6月)のGPIFの収益額は、驚異の+18兆9,834億円です。

すごいとしか言いようがありません。

トヨタですら、営業収益は2兆円です。

わずか3カ月で、18兆円も投資でお金を増やしてくれています。

しかし、もっと驚く数値があります。

収益率です。

2023年度第1四半期の収益率は、+9.49%です。

投資信託のファンドマネージャーの理想的な運用目標率は7%です。

投資信託の運用の約半分が含み損となっている中で、+9.49%の収益率はありえない数値です。

GPIFにはバフェット神のような凄腕の運用者がいるのかもしれません!

3 国内株式収益率は驚愕の14.47%!

さらに驚くべき数値があります。

GPIFの国内株式部門の収益率です。

2023年度第1四半期の収益率は、14.47%!

たとえていうと、4月1日に預けた100万円が、3か月後の6月30日には、114万4,700円になっていることと同じです。

収益率14.47%の数値がありえない数値ではないでしょうか?

保有銘柄が数棲類程度の運用であれば、たまたまラッキーで、爆上げすることもありえないことではありません。

しかし、GPIFは、国内上場株式に55兆円も運用しています。

ポートフォリオはすさまじい種類の銘柄となります。

中には、下落して運用成績の足を引っ張る銘柄もある中で、収益率14.47%の実績は称賛に値します。

神の領域です。

4 2023年度第1四半期国内株式状況

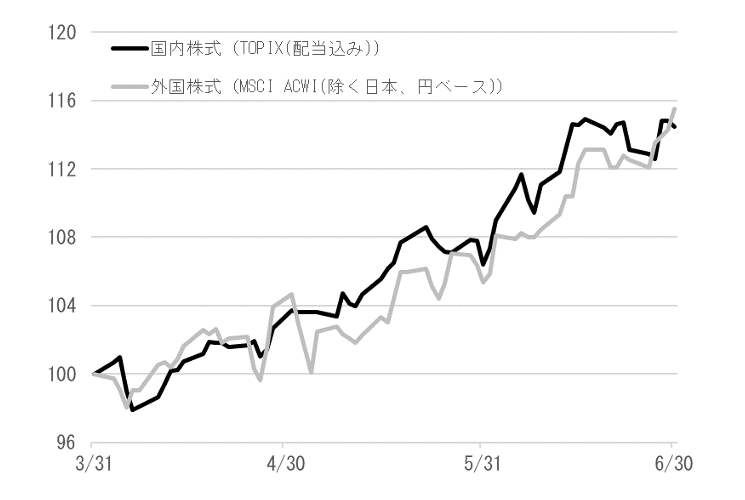

2023年度第1四半期(4-6月)の株式市場の環境はすこぶる良好でした。

2023年第1四半期(4-6月)TOPIX指数は、3月31日を100にすると6月30日は114.45に跳ね上がりました。

GPIFの運用実績は、TOPIX指数を上回りました。

GPIF114.47>TOPIX114.45

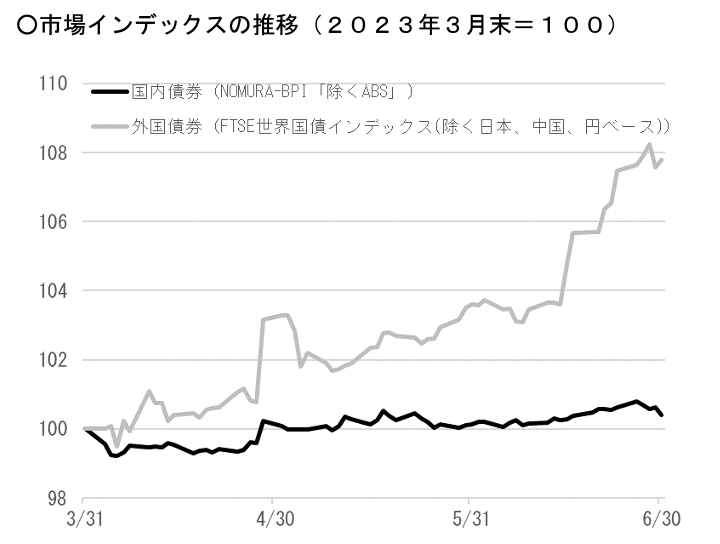

国内がマイナス金利政策で、債券がほぼ横ばいの運用の中で、外国債券と国内外株式市場での取引で、+9.49%の収益率は本当にすごいことです。

いち早くFIREくんが、国外債券や外国株式にチャレンジして成功したことをGPIFは証明しています。

管理人のような国内株式市場1本槍では、到底かなわないです。

5 我がポンコツ盆栽株の場合は?

それでは管理人の場合です。

8月の運用実績がよくない中、過去の運用額を振り返るのはつらいものがあります。

おかげさまで、国内株式1本槍で、収益率+19.17%となりました!

しかも、GPIFの収益率は配当金や利子を加えていますが、管理人の収益率には配当金は加えていません!

いってみれば、2023年度第1四半期に限れば、個人の成績はGPIFと同じように相当によかったことを示しているのではないでしょうか?

まあ、管理人はFIREくんでも億り人でもありません。

収益額は大したものではありません。

でも、含み益が増えることがとてもうれしいです。

こんなポンコツ野郎でも、2023年第1四半期は毎月100万円以上の含み益を出すことができました。

収入増が見込めない、また、節約が限界点にあるのであれば、お金でお金を増やす投資にチャレンジすることが、金融資産を増やす道であることがおわかりになっていただけたでしょうか?

7 まとめ

GPIFの2023年度第1四半期の収益額+18兆9,834億円には度肝を抜かれました。

管理人の場合は、その収益率に驚きました。

収益率が、+9.49%などありえるのでしょうか?

しかも、国内株式に限れば収益率は+14.47%です。

運用額が55兆円を超える中で、奇跡のような収益率です。

管理人の場合は、たまたま収益率+19.17%となりましたが、資産運用額が別次元なので比較の対象とすらなりえません。

ただし、だからこそGPIFの収益率は数値目標となりえます。

GPIFの累積収益率は、+3.97%です。

この数字は、FIREくんになろうとする人が目指す年率+4.0%とほぼ同じです。

FIREくんは、金融資産1億円を貯め、年利回り4%で運用すれば、年間400万円(税込み)の配当所得を手にします。

この配当所得で無理のない生活を過ごせば、仕事にとらわれない生活が実現できます。

上振れ下振れはありますが、年利回り4%を目指すことは、株式投資の数値目標としてもぜひ達成したいところです。

達成できれば、年間4%分を上乗せした生活が可能ですし、4%分を資産として増やしていくことができます。

それにしてもGPIFのすさまじさには本当に驚きました。

少しでも家計の金融資産を増やし、この凶悪なインフレに打ち勝ちましょう!

なお、株式投資はくれぐれも自己責任によりご判断されますようお願いします。

ブログとGPIFと収益率に愛と真の情報を!

それではまた