最終更新 2021.2.21 2019.5.8 2019.2.7 2018.8.4

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、今回のブログは、読者の皆さんの中には不愉快に思われる方々もいるかと思いますが、ご容赦ください。<(_ _)>

昨日、年に一度の個人年金保険積立(拠出型企業年金保険)の明細報告書が届きました。

感無量です。

平成6年から苦節24年間の汗と涙の結晶です。

お金がないと苦しみもがきながらも、欲しいものも買わず節約に節約を重ね、アリのようにコツコツと貯め続けた結果です。

6500万円のローンを抱えた時は、喉から手が出るくらい解約も考えましたが、明日があることだけを信じ、ふんばってきました。

この24年間を自分で自分を褒めてあげたいです。(^^;

元本保証で絶対確実に貯めるには、以前は個人年金保険がベストでした。

しかし、今やiDeCoが20才以上60才までの全国民に解禁となり、iDeCoによる普通預金積立がベストチョイスとなりました。

iDeCoによる普通貯金が何故ベストチョイスであるのか紹介します。

24年は長いようであっという間でした。

やるなら今です。

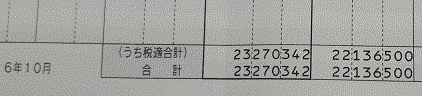

↓ その後積み増しし、26年間で23,270,342円を達成することができました!

- 1 個人年金保険(拠出型企業年金保険)とは

- 2 最優先加入は、元本確定型iDeCo(個人型確定拠出年金)推奨の理由

- 2-1 所得税の控除額が圧倒的に違う

- 2-2 年金にかかる税金が違う

- 3 個人年金保険(拠出型企業年金保険)のメリット

- 4 iDeCo(イデコ)の注意点

- 5 まとめ

1 個人年金保険(拠出型企業年金保険)とは

当サイトの人気のブログが、下記の個人年金保険(拠出型企業年金保険)についてのブログです。

今は、個人年金保険よりも元本確定型iDeCo(個人型確定拠出年金)の方がはるかにお得という記事です。

公的年金制度が不安な中、みなさん真剣に老後のことを考えているんだなと思います。

記事にして本当に良かったと思っています。

サラリーマンや公務員の定年退職年齢は、ほとんどの場合60歳です。

最近は公的年金の支給時を70歳に繰り上げる思惑もあり、65才を定年退職とする動きが急です。

やがて収入が断たれる勤労者にとって、公的年金の先送りは、死ねといわれていることと同じです。

だからこそ国民は、将来への不安におののいています。

しかし、金がないものはしょうがないというのが、国のスタンスです。

NISAやiDeCoの制度を作ってやるから、国民は自助努力でなんとかしろといっているわけです。

国がNISAやiDeCoの所得税控除制度を喜んで進めているわけではありません。

公的年金の永続的運用が不安視される中、企業にとっても、従業員が将来に不安を抱えず働いてもらうことは、直接業績に結び付きますし、優秀な人材確保の材料にもなり得ます。

そこで、拠出型企業年金保険が誕生しました。

役員や従業員の自助努力により財産形成や老後保障資金を準備するために、企業を契約者として運用する団体年金保険商品の位置づけです。

在職中に積立てを行い、掛金払込満了後は積立金を原資とした年金または一時金が支払われる仕組みとなっています。

2 最優先加入は、元本確定型iDeCo(個人型確定拠出年金)推奨の理由

くやしいですが、管理人の時代は、iDeCoという優れた貯蓄方法がありませんでした。

なにしろ我が社では平成6年にようやく個人年金保険(拠出型企業年金保険)制度が始まったくらいです。

それまでは財形年金と財形住宅しか、サラリーマンが得する節税方法はありませんでした。

こればかりはいくら悔しがってもどうしようもありません。

もしもということになりますが、24年前にiDeCoが導入されていたとしたら、管理人は200万円以上は得していました。

比較考量してみます。

2-1 所得税の控除額が圧倒的に違う

個人年金保険料は、一般生命保険料と別枠で、所得税と住民税の税額が一部控除されます。

掛金から制度運営費を引いた額が控除対象額となるので、一律ではありません。

我が社の場合の軽減額(概算)を紹介します。

iDeCoの場合です。

iDeCoは、掛金そのものが非課税となります。

第2号被保険者(サラリーマン)は、月23,000円(年276,000円)まで、確定給付企業年金加入会社員または公務員は、月12,000円(年144,000円)まで掛けることができます。

個人それぞれの世帯構成や家庭状況によって、さまざまな控除がありますが、標準的なサラリーマンの場合、所得税率は20%です(年収額面5~700万円前後)。

掛け金を年間276,000円とすると、所得税控除額は、住民税と合わせて、約30%(所得税20%+住民税約10%)にも上ります。(厳密には住民税は分離課税と均等課税のため、10%にはなりません。)

つまり、最大276,000円×約30%=82,800円が毎年戻ってくることとなります。

iDeCo(イデコ)は、年利約30%の超高額貯金ということになります。

全期間平均年収600万円のサラリーマンの場合

個人年金保険料控除額8,600円VSiDeCo控除額82,800円となります。

管理人は、24年間個人年金保険を掛け続けてきました。

単純計算ですが、(82,800-8,600)*24=1,780,800円も損したことになります・・・。

2-2 年金にかかる税金が違う

個人年金保険の満期金は、雑所得扱いとなり、課税対象となります。

課税額は、確定拠出年金額の7.6575%となります。

ただし、支給の際に源泉徴収されるので、毎年確定申告しなければならなくなり、面倒です。

iDeCo(イデコ)は、「加入年数×40万円(20年以上加入なら超過分は70万円)」分が非課税となります。

30年間掛けたとしたら、30×40+10×70=1,900万円分が非課税となります。

管理人の計画では、確定給付15年とし、もう少し積んで、毎月10万1千円を給付する計画です。(積み増しして、確定給付15年、毎月137,210円としました。)

年間121万2千円の給付に対して、年間92,808円も納めなければなりません。

15年で、なんと139万2,133円となる計算です。

3 個人年金保険(拠出型企業年金保険)のメリット

個人年金保険のメリットはないわけではありません。

利子が少しつきます。

我が社の個人年金の場合、毎月最大200口(1口2,000円)とボーナス時)最大100口(1口10,000円)に掛けることができます。

平たくいうと毎月40万円とボーナス100万円まで掛けることができます。

ありえませんが、年間680万円まで掛けることが可能です。

管理人の実績でいうと24年間で751,993円の利子がつきました。

年間417,000円の積立で、年間31,333円の利子ということになるので、年利7.51%の高配当とはなります。

60才満期で5年間寝かせると、合わせて13,246,126円の利子はつく予定とはなっています。

しかし、上述した通り受け取りの際に139万2,133円が雑所得として課税されてしまうので、利子はまったくつきません。(哀)

15年間毎月支払ってくれるという管理料を払うために積み立てたようなものです。

4 iDeCo(イデコ)の注意点

管理人は、iDeCo(イデコ)を元本保証型として、普通預金運用というほぼ利子の形で利用しています。

その理由は、所得税の非課税の恩恵に預かるためです。

しかし、投資信託などで運用することも可能です。

長期的には、投資信託で運用すれば資産形成できる可能性は高いと思います。

iDeCoメインであれば、それでもいいと思います。

管理人の場合は、株式投資というリスクの高い運用を行っているため、安全確実な元本保証型としてiDeCoの対象を普通預金に絞っています。

ここで注意点です。

たとえ安全確実な元本保証型iDeCoで運用したとしても、途中解約は原則不可です。

還付金には60才まで、絶対に手をつけない覚悟と管理が必要です。

使ってしまったのでは元も子もありません。

これが元本保証型で運用するiDeCoの最大の弱点といえます。

5 まとめ

管理人が、個人年金保険(拠出型企業年金保険)を始めたきっかけは、結婚です。

24年前までは、管理人はふわふわと人生を彷徨っていました。

妻と出会い、人生をやり直すことを決意しました。

もしものために妻に多少の資産を残すために個人年金保険(拠出型企業年金保険)に加入しました。

それまで湯水のように給料を使っていた管理人にとって、生活を改めるまたとない機会となり、現在に至っています。

もし、24年前個人年金保険(拠出型企業年金保険)に加入していなければ、おそらく相変わらずのバブル人生を過ごしていたはずで、家を2回建てることなど到底不可能でした。

お金を貯めるテーマのこのブログを書くことなどありえませんでした。

個人年金保険(拠出型企業年金保険)は、財テクという意味では、実りの少ない商品です。

しかし、お金に対する意識改革という意味では、絶大な効果を及ぼします。

60才まで決して使えないお金を積み立てるという決断は、若いうちは想像を絶するつらさです。

しかし、それを乗り越えれば、パラダイスが待っています。(いるはずです。)

転ばぬ先の杖、キリギリスとはならない生き方をオススメします。

あくまでも管理人の生き方であることをご容赦願います。

ブログに愛と真の情報を

それでは