ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは個人年金保険をご存じですか?

個人年金保険とは、簡単にいうと貯蓄型の保険です。

毎月、任意の掛け金を積み立てることによって、退職後(一般には65歳以上)から、確定、有期、終身のいずれかの方法で、私的年金として毎月支給されます。

そうかもしれません。

このたび管理人は、個人年金保険料の払い込みが完了し、1年間据え置いた運用額のお知らせが届きました。

恥を覚悟でさらします。

鼻につくかもしれませんが、決して自慢ではありません。

個人年金保険を始めるかどうか悩んでいる人には、一歩踏み出す参考になるかもしれません。

- 1 私の個人年金保険積立は3つ

- 2 驚きの据え置き結果その1

- 3 驚きの据え置き結果その2

- 4 驚きの据え置き結果その3

- 5 個人年金保険5年据え置きで増える受給額は?

- 6 個人年金保険+公的年金+配当金で、無敵の老後生活を!

- 7 まとめ

1 私の個人年金保険積立は3つ

管理人は幼少時代極貧生活を余儀なくされました。

人間は生まれた瞬間から不平等です。

国民年金だけは絶対にダメだ!と辛酸を舐め尽くした両親から厳しく諭されて育ちました。

結果的に、より安全であろうサラリーマン人生を選択しました。

人生のゴールが見える今、サラリーマンになってよかったと思っています。

厚生年金は、会社側が費用の半分を負担してくれる夢のような制度です。

貯蓄額が2倍になるようなものです。

なぜFIREなど早期退職にあこがれるのか、管理人はとても理解できません。

ただし、人口減少や円高、そして競争力が弱まっている我が国で、老後のことを考えると厚生年金の改悪は目に浮かびました。

そこで若いうちから、個人年金保険に加入することにしました。

現在は、iDeCoやつみたてNISAの制度があります。

若ければ若いほど税制にとても有利なiDeCOやつみたてNISAを優先すべきです。

老後設計を考えるのならば、

iDeCo>つみたてNISA>個人年金保険

の順番で、制度をフル活用した方がいいと思います。

なお、iDeCoは2022年5月より、つみたてNISAは2024年より制度がより使いやすく、枠も広がる予定です。

耳をダンボのようにして、情報収集に努めるといいと思います。

当サイトでも情報発信していきます。

iDeCoやつみたてNISAの制度がない中、財形年金及び財形住宅とは別に管理人は3つの個人年金保険に加入しました。

1 15年確定年金保険

2 10年確定年金保険

3 6年確定年金保険

2 驚きの据え置き結果その1

15年確定年金保険は、管理人の老後を守る旗艦船です。

26年間コツコツ積み立てて、2,327万円を達成することができました。

65歳以降、15年間毎月13万7,210円が受給されます。

まだ、据え置きの報告が届いていませんが、年間15万円の運用益がつくそうです。

ということは5年で75万円の運用益がつきます。

75万円を15年で割ると年間5万円がプラスして、受給額が増えます。

月にすれば4,166円のUPです。

毎月14万1,376円も65歳から15年間受給できると老後は安心です。

(´▽`)

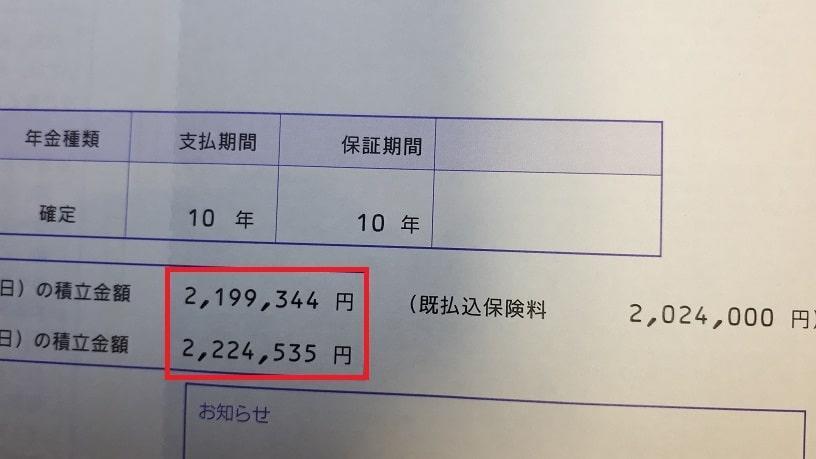

3 驚きの据え置き結果その2

10年確定個人年金保険の据え置き結果です。

こちらは、こづかいの中からコツコツと毎月3,000円とボーナスの一部をウン十年続けました。

払込保険料は、2,024,000円です。

管理人のへそくりです。

利息はたったの17万5,344円です。(´Д`)

しかし、1年間据え置いた運用益は、驚異のプラス25,191円です。

年利回りにすると1.114%です。

マイナス金利の中、これはすごい!

5年たてば、概算で12万5,955円もの運用益となります。

月1万8,327円の受給額が、1万9,587円と月1,260円も増えます。

(´▽`)

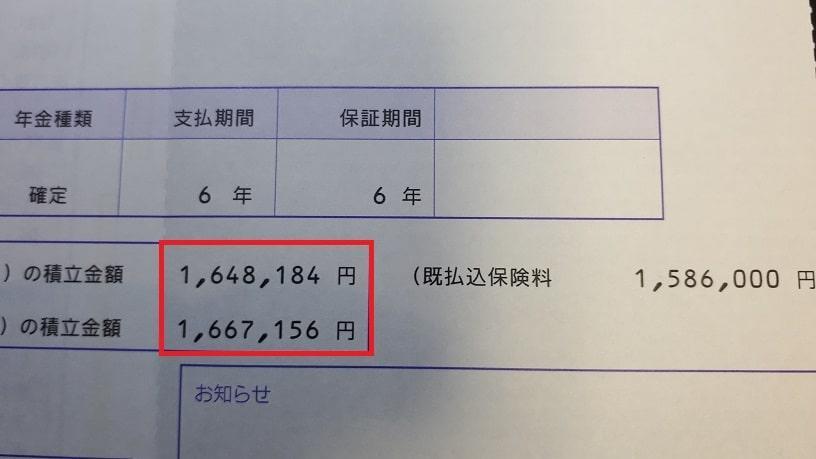

4 驚きの据え置き結果その3

6年確定個人年金保険積立です。

とても短い個人年金積立なので加入するかどうか迷いました。

少しでも老後生活が楽になるかもと考え、爪に火を点しながらさらにこづかいを切り詰めて貯めました。

払込保険料は1,586,000円です。

短期で貯めたため、運用益はわずかに6万2,184円です。

ですが、据え置き結果は、1万8,972円もの運用益です!

(´▽`)

5年後の運用益は概算で9万4,860円です。

6年確定なので、月22,891円の受給額ですが、24,208円に増えます。

月1,317円も増えるとはうれしい誤算です。

(´▽`)

5 個人年金保険5年据え置きで増える受給額は?

積み立てた個人年金保険を据え置いた場合の管理人の受給額総額です。

月18万5,171円の受給となりました。

これも毎日コツコツと積み上げてきた結果かと思うと感無量です。

個人年金保険は、決して金利が高いものではありません。

しかし、給料から天引きできるのが、サラリーマンにはとても魅力的です。

天引きにすると、手取り額だけでの生活を余儀なくされ、やがて天引き自体を忘れてしまうからです。

いわば強制貯金です。

6 個人年金保険+公的年金+配当金で、無敵の老後生活を!

サラリーマンの公的年金受給額は、当然ですがライフスタイルによって人さまざまです。

サラリーマン世帯の場合、1世帯当たりの公的年金額は22万円(専業主婦)から28万円(共働き)です。

そう考えると管理人の個人年金保険18万5,171円を足しても、少し心もとありません。

そこでおススメが株式投資による配当金(インカムゲイン)です。

高配当株に投資すれば、年利回り4%~5%は十分に射程距離です。

管理人の場合は、現在配当金額が1,013,450円となりました!

税金20.315%の源泉徴収があるので、税控除後の配当所得は、NISA分を含めて大体85万円ほどです。

それでも月7万円達成です!

これにコツコツ貯めた財形年金を加えるとまあ、老後の生活は現役の所得並みになると考えています。

年金も所得なので課税はされますが、現職時代の高額な所得税と住民税と比べるとはるかに安いからです。

それにしても、管理人の老後の収入の約4割は個人年金保険です。

いかに若いうちからコツコツと貯めることが大切かご理解いただけると恥をさらして当記事を書いた甲斐があったというものです。

なお、6年後、10年後、15年後とどんどん受給額減るじゃねえの?と疑問に思われるかもしれません。

配当金は、とてもインフレに強い所得です。

年平均4%は十分に可能と見込んでいます。

10年で2倍、20年で3倍を見込んでいます。

また、年金による買い増しも考えています。

7 まとめ

誰しもいつかは年を取り、現役を退きます。

現役を退いたときに、生計を支える手段が公的年金です。

しかし、公的年金の将来は不安定です。

管理人が会社に入った頃は60歳から年金満額支給だったのが、65歳完全支給にもうすぐ切り替わります。

すでに70歳支給、75歳支給も現実的な議論が始まっています。

それでなくとも魂をすり減らし60歳までがんばって働き続けても、あと15年延長などと決められたら、何のために生きているのかわからなくなってしまいそうです。

30代40代の早期リタイアはどうなのか疑問はありますが、60歳早期リタイアは大いにありうるものだと思います。

なお、家計資産を増やすためには、個人年金保険がベストとはいえません。

1 iDeCo

2 つみたてNISA

3 財形年金

4 財形住宅

5 社内預金

iDeCoがあるのに、個人年金保険を掛ける必要なんであるの?

つみたてNISAがあるのに、個人年金保険を始める必要なんてあるの?

ご指摘のとおりです。

iDeCoとつみたてNISAが制度化されてからは、個人年金保険の役割はかなり薄れてきました。

まずは、iDeCoとつみたてNISAを始め、不足分を個人年金保険積立で補うのがベストだと思います。

早ければ早いほど老後は不安なく人生を過ごせます。

早期リタイアではなく、65歳リタイアを目指してみてはいかがでしょうか?

ブログと個人年金保険とがんばった自分に愛と真の情報を!

それではまた