最終更新 2021.5.8 2020.10.26 5.15 1.14 2019.7.24 4.21 2018.9.3

当記事の初出は、2018年7月16日に掲載したものです。できるだけ原本を尊重するため、紹介した株価は当時の価格であることをご理解ください。

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、いきなりですが、みなさんは金融資産をどのくらいお持ちですか?

金融資産は人それぞれです。

人それぞれの人生があり、その人生を歩む結果が金融資産としてストックされていくからです。

そこには出自、運不運、努力、チャレンジの有無などさまざまな要素が絡み合います。

野村総合研究所(NRI)では、「富裕層」を「金融資産を1億円から5億円以内持っている人」と定義しています。

ちなみに5億円以上の金融資産を持っている人は、超富裕層といっています。

1億円など貯められるわけがねえ!

という意見が大多数だとは思います。

しかし、富裕層は確実に増えており、2015年の時点で、実に121.7万世帯が富裕層です。

38.2世帯に1世帯は、富裕層です!

かくいう管理人も、人生の目標は、退職までに1億円を貯めることです。

こんなことを書くと必ず批判されます。

しかし、人生を生きるにあたっては、お金はないよりはあるに越したことがありません。

新幹線だって、グリーン車に乗れますし、飛行機もビジネスクラス(ファーストはちょっと無理です。)に乗れます。

高級ホテルに泊まれますし、老後はケア付きの老人保健施設に入居することも可能です。

どうすれば1億円の金融資産を貯めることができるのか、野村総合研究所の調査結果から考えてみたいと思います。

お金を貯めたい人は、必見です。

- 1 金融資産の階層

- 2 アベノミクス以降の階層の変化

- 3 富裕層の金融資産が増えるからくり

- 4 ふつうのサラリーマンが1億円を貯める方法

- 4-1 株式投資

- 4-2 社内預金を活用

- 4-3 団体保険かけ捨て保険活用

- 4-4 節約の徹底

- 4-5 副収入のススメ

- 4-6 株式投資以外の投資

- 5 まとめ

1 金融資産の階層

野村総合研究所では、金融資産の保有高別に、世帯を分類しています。

イラッと来る人もいると思いますが、自分が現在どの階層にいるのかを知っておくことはとても大切です。

全体のおおよそ8割の世帯がマス層です。

マス層とは金融資産が3,000万円未満の階層です。

庶民を半ば切り捨てるような大雑把な分類ですが、これが現実です。(^^;

金融資産額が3,000万円以上あるアッパーマス層以上の世帯の割合は、全体の2割も存在します。

さらに金融資産が1億円以上ある富裕層以上の世帯は、全体の1.9%も存在します。

マス層 資産3,000万円以下世帯 4215.7万世帯 78.06%

注意しておきたいのは、マス層の分類が0円~3,000万円まで幅が大きすぎることです。

同じマス層でも資産が0円の人もいれば3,000万円に近い人もいます。

知るポストによれば、貯蓄額のないいわゆる無貯蓄世帯は、全体のなんと17.5%も存在します。

全体の2割の世帯が金融資産3,000万円以上の世帯、全体の17.5%が無貯蓄と我が国は完全に格差社会となっています。

2 アベノミクス以降の階層の変化

2012年12月に始まったアベノミクスは、金融資産階級に大きな変化を及ぼしました。

野村総合研究所では、2年に1回の金融資産調査を行っており、最新発表は2020年の公表です。

アベノミクス前後の比較のため、2011年と2019年を比較して階層の変化を検討してみます。

マス層は、なんと199万世帯(5%)も増えています。

しかし、準富裕層、富裕層、超富裕層の世帯は、どんどん増えていることがおわかりかと思います。

また、2011年と2019年を比較すると、富裕層と超富裕層の世帯が他の階層に比べ急激に増えていることが鮮明であることがわかります。

超富裕層 5.0万世帯→ 8.7万世帯

174%増

富裕層 79.5万世帯→124.0万世帯

156%増

富裕層及び超富裕層にとってはアベノミクス様様だということがおわかりだと思います。

www.panpanpapa.com

富める者はどんどん富む資本主義そのものがアベノミクスの正体です。

コロナ禍においても、我が国は富める者はますます富める社会構造になってしまっています。

3 富裕層の金融資産が増えるからくり

富裕層がなぜこんなにも増えているのか不思議に思われるかもしれません。

実は答えは簡単です。

富裕層は、お金がお金を生む運用をしているからです。

それは株式投資や投資信託等有価証券での運用です。

勤労世帯の平均貯蓄額は1,327万円です。

しかし、株式投資や投資信託での運用は、全世帯平均ではわずか10.9%でしか運用していません。

(出典:財務省)

相変わらず、利率が0.001%の定期預金に33.5%、タンス預金に28.0%の運用です。

定期預金に445万円貯金しても、年間利子は所得税を控除すると、わずか40円にもなりません。

タンス預金はもちろん0円です。

いくら816万円もの貯蓄があっても、65円しか増えません。

ところが富裕層は違います。

野村総合研究所の調査によると、富裕層の約80%の人たちは金融資産を株式投資で運用しています。

それも彼らはむやみに売り買いをしません。

配当性の高い優良株を下落したときに購入し、ストックしていきます。

空前の景気により、企業は株主還元のため配当性向を高めています。

配当利回りは3%、4%は当たり前です。

しかも、株主優待や場合によっては株式分割にも積極的です。

株価100万円で、4%の配当とすると、配当益(インカムゲイン)は、31,874円(税抜き)です。

しかし、1,000万円で4%の配当とすると、31万8,740円になります。

仮に5,000万円であれば、159万3,700円となります。

10年間5,000万円の株式を保有しているだけで、インカムゲインは1,593万7,000円にも達します。

しかも、インカムゲインで得たお金をさらに優良株式購入に充てることで、複利効果が生じ、金融資産が雪だるま式に増えていきます。

ただし、業績によっては減配もありえますので、ご注意ください。

さらに優良企業は、積極的に株主対策を行います。

株主対策として最も効果的なものは、株式分割です。

株式分割とは、保有している株式を分割して増やすもので、理論値上は、株価が半分になるだけです。

しかし、優良株式は、分割して買値が下がると、欲しくとも高くて買えなかった投資家が求めるし、業績もいいので、再び株式は上がっていきます。

株式投資の必勝法としては、株式分割する株を狙う方法があります。

こういった株式は、値上がりが顕著となり、株価はどんどん値上がっていきます。

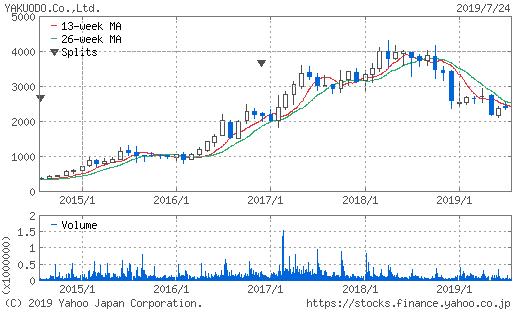

例えば管理人が買いはぐれて、涙を流した薬王堂(3385東証一部)の株式があります。

数年前、初上場時1800円くらいで上場しました。(調整前)

2014年8月1日 1:2分割

2016年12月1日 1:3分割

2014年8月1日以前に保有していた株主は、株式が6倍に増えたことになります。

現在は、大きく値を下げたとはいえ、2020.5.15現在2,611円です。

1,800円が、2,611円×6=15,666円になっています。

ちなみに最高値時は、4,315円×6=25,890円です。(2018.4)

1,000株180万円で投資していたとすれば・・・

現在でも1,386万6,000円の売却益です。

最高値時は、2,409万円の売却益です。

テンバーガーです。(´Д`)

(出典:ヤフーファイナンスHP)

こういったことが、いくらでも株式投資の中には転がっています。

富裕層は、コップは水は決して飲まないという意味は、「資産を減らすことなく、コップから滴り落ちる水(配当や株式分割や優待)を飲む」という例えです。

ちなみに薬王堂の配当は、23円なので、分割前に保有している人は、年間6倍の138円の配当となります。

実質年利回り7.67%の隠れお宝株です。

4 ふつうのサラリーマンが1億円を貯める方法

富裕層が金融資産を貯める方法をまねることで、ふつうのサラリーマンも1億円貯める道が広がります。

一番はなんといっても株式投資です。

4-1 株式投資

ふつうのサラリーマンが行う株式投資は、どうしても原資が足りないので、パワーが若干足りないのが、難点です。(^^;

それでも管理人も、2021年4月現在なんとか年間94万円の配当益(インカムゲイン)を作ることに成功しました。

10年持てば約940万円が勝手に増えてくれます。

コツコツと買い増しし、保有する株式も28種類のポンコツ盆栽株主となりました。

中には幸運にも株式分割してくれた株式もあり、薬王堂ほどではありませんが、その株式が大きな含み益に成長してくれています。

やはり、株式投資が1億円を貯める最短の方法であると実感しています。

4-2 社内預金を活用

しかしながら、すべての資産を株式投資に費やすのはあまりにもリスキーです。

そこで、必要なのは、投資先を分散し、少なくとも定期預金よりも利率の高い安全な方法での運用です。

おススメしたいのは、すべての企業というわけには行きませんが、社内預金制度の活用です。

社内預金制度は、労働基準法で定められている制度で、現在下限利率が0.5%を下回らないことと決まっています。

我が社の現在の利率は、0.65%です。

定期預金のなんと325倍です!

こういった制度は使えば使うほどお得なので、社内預金制度があるかどうか一度確認された方がいいと思います。

どんどん貯まります。

妻はもっと増やしています。

ただし、一生同じところで働く社畜は嫌だという人にはおススメはできません。

4-3 団体保険かけ捨て保険活用

3つめの方法としては、団体保険かけ捨て保険の活用です。

会社によってやっているところとないところがあって恐縮です。

(´Д`)

会社やグループ企業で互助組織を作り、会社での保険を団体保険扱いとするかけ捨て保険です。

掛金が戻らずかけ捨てなのでもったいないという人は、周りにも多いですが、全く損はしません。

このマイナス金利の時代に、ほとんど利子がつかない普通養老保険に長期間かけても、お金を寝かせているだけです。

団体保険扱いのかけ捨て保険は、掛金が安く保証が大きいのが特長です。

さらに、年間掛け金が、保険料支払いを上回った場合、掛金の一部を戻してくれます。

ちなみに我が社では8月に掛け金の一部が還付されます。

昨年の戻り率はなんと30%を越えたため、約36万円も戻りました。

トータルコストで計算すると、マイナス金利の時代に保険料を積み立てて満期金を受け取るよりも、かけ捨て戻しありの方が、はるかにお得です。

もし制度があるのでしたら、一度検討されてはいかがでしょうか。

4-4 節約の徹底

4つ目に節約です。

節約は努力次第でお金を残すことができるもっとも確実な方法です。

例えばランチを止める、缶コーヒーを止める、コンビニの安易な利用を止めるだけで、年間20万円以上節約することができます。

マイナス金利の時代、資金を必要とせずに年に20万円以上貯められる方法は節約をおいてほかにありません。

もし、喫煙している人であれば、直ちにたばこを止めましょう。

たばこは国家的搾取です。

4-5 副収入のススメ

会社では副業を認めていないところも多く、大ぴらにはできない方法です。

我が社もアウトなので、確定申告不要額以内(必要経費を除いて20万円以下)に抑えなければなりません。

現代はネットという魔法があります。

アフィリエイト、ポイントサイト攻略、インスタ投稿、ユーチューバー、ブログライター、ソーシャルワーカー、ヤフオク、メルカリなど副収入を得ることができるサービスは次から次へと出現します。

コツコツ地道に続けるのがポイントです。

4-6 株式投資以外の投資

6つ目に投資ですが、管理人はオススメはできません。

FX、仮想通貨、バイナリーオプション、商品先物取引、ソーシャルレンディングなどさまざまなハイリスクハイリターンの方法があります。

しかし、最大の欠点は、金融資産を減らしてしまう可能性があることです。

富裕層はコップの中の水は決して飲まないことを考えれば、リスキーでありオススメはできません。

5 まとめ

ふつうのサラリーマンが1億円を貯める方法をまとめてみました。

株式投資(投資信託)、高利率元本保証資産運用、生命保険見直し、節約、副収入の5つの方法でお金をどんどん増やしていくことは可能です。

iDeCoやNISAもこれらの応用です。

さらに住宅ローンなど借金があった場合は、とにかくローンを無くすことが結果的にお金をためることにつながります。

専業の世帯は、パートにチャレンジして収入を増やす方法もあります。

最強のお金を貯める方法は、夫婦正社員共働きです。

パワーカップル夫婦がもっとも1億円を貯める入り口にいます。

か、管理人ですか・・・?

管理人は、無謀にも2軒のマイホームを新築してしまいました。

2軒目を建てる際に6,500万円のローンを抱えてしまったため、夢未だ果たせずの状態にいます。

しかし、6,500万円の借金は、思ったより早く完済することができました。

これも上記5つの方法を徹底的に進めた結果だと思っています。

今は再び1億円の夢に向けて、日々爪に火を灯し塩を舐め舐め毎日を生きています。

また、次なる株式投資の夢を見て、投資先を研究です。

いつかテンバガー(買値よりも10倍以上値上がりした株式)の株式を保有することも夢です。

みなさんも1億円を貯める夢を見てはいかがでしょうか!

がんばりましょう。

株式投資はくれぐれも自己責任によりご判断いただきますようお願いします。

ブログに愛と真の情報を

それでは