ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんはFIREをご存じですか?

FIREとは、経済的自立を実現し、早期に退職し、自由な人生を目指すという新しい生き方です。

Financial

Independence,

Retire

Early

仕事をしないで、自由な生き方を目指しては、最終的には生活保護のお世話になるしかありません。

自由な人生を送るには、最低でも年間400万円は必要です。

つまり1億円を貯めて、年利4%の配当金還元する株式に投資すれば、年間400万円の不労所得を手に入れ、このお金で自由な人生を送ることができるというわけです。

主に目指す世代は、30代から40代の人々です。

管理人は少々FIREには懐疑的です。

早期退職してしまっては、老後の人生を送るには欠かせない厚生老齢年金の支給がなくなるからです。

将来年金制度は破たんする説は、たびたび聴こえてきますが、本当にそうでしょうか?

管理人はこのたび初年金を受領し、感動に打ち震えています!

働いていてよかった!

人は誰でもいつかはFIREとなります。

俺も今日からプチFIRE!

1 2024年4月15日は初年金支払いの日

この日が来るのをどれくらい待ち続けたことだろう。

42年があっという間でした。

現在は、厚生年金の経過措置として、64歳になるといわゆる2F建て部分の厚生老齢年金の支払いが始まります。

ただし、昭和38年生まれからは一律65歳にならなければ支払いません。

管理人は2023年12月に誕生日を迎え、3月に1か月分の2Fの年金支払いがありましたが、即断で株を買い求めてしまいました。

そして4月からは、年金生活者と同じく、2カ月に一回偶数月に、2か月分の2F建て部分(厚生老齢年金)が登録した銀行通帳に支払われます!

とはいっても管理人の場合、そこそこの年金の支払いです。

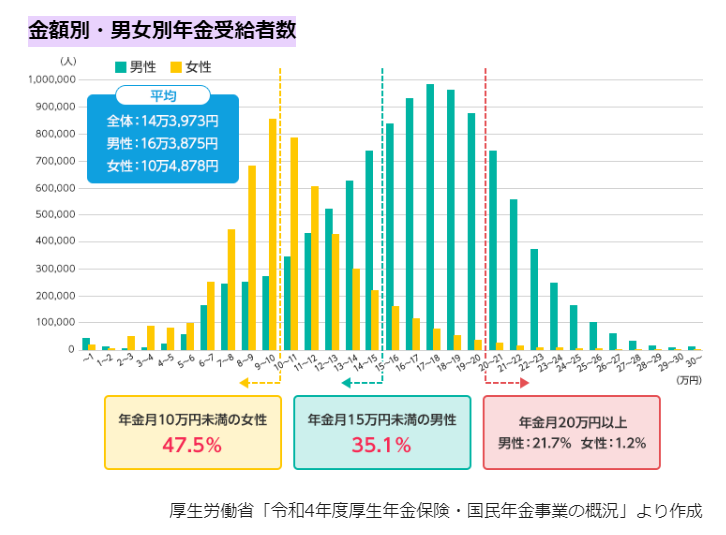

1か月あたり14万5,524円です。

来年になるとこれに1F建て部分『国民老齢年金』が加わるので、1か月当たり20万円そこそこの年金の受給です!

月20万円超えの年金は、多いのでしょうか?少ないのでしょうか?

イオン銀行が作成した分布図から見てみます。

年金を月20万円もらえていない人は意外と多い?実際の受給額を確認!|タマルWeb|イオン銀行

なんとか21.7%以内に収まることができました!

これも42年働いたご褒美です!

なお、60歳を超えてから働いた分も厚生年金をかけられます。

管理人は現在も短時間再雇用社員として働いているので、結構な年金かさ上げとなる予定です。

厚生年金は10年以上かければ受給できますが、掛金の期間が短ければそれだけ減額されてしまいます。

早期退職してしまうと、厚生年金額は微々たるものです。

苦労に苦労を重ねてのご褒美が厚生年金です。

2 若いうちは苦労を背負って歩け!

260年余の平和な時代を築いた偉人と言えば、徳川家康をおいてありません。

徳川家康の有名な遺訓があります。

人の一生は重荷を負うて遠き道を行くがごとし。急ぐべからず。

不自由を常と思えば不足なし。こころに望みおこらば困窮したる時を思い出すべし。

人生とはとても長くものだから、決して急いではいけない。

不自由が当たり前と思えば、不自由ではない。

心に欲が生じた場合は、苦しかったことを思い出せ。

思えば管理人は若い頃から老後のことを深く懸念して生きていました。

年金受給年齢を60歳から65歳に先延ばした2000年年金改革は、管理人の人生を決定づけました。

5年間の空白期間を何としても生き延びねばと個人年金を始めました。

住み替えによるローンを抱えながらの個人年金積立は、爪に火を点し塩を舐める生活でした。

でもつらいと思ったことはありませんでした。

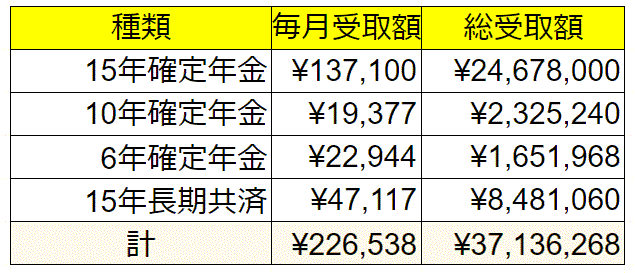

そのおかげで、なんとか65-80歳まで、月20万円前後の個人年金が受給できます。

このほかにもささやかな財形年金とiDeCoの受給も加わります。

公的年金と個人年金でなんとか老後は暮らしていけそうです。

3 それでも足りない!

コロナショックが発生するまでは、公的年金と個人年金で老後は安泰と思っていました。

しかし、そうは甘くはありませんでした。

右肩上がりに上がる固定資産税、生涯支払う健康保険料と介護保険料と住民税だけでも年間100万円近い支出となります。

あせりました。

コロナショックで、7割もの含み資産を吹き飛ばしたときに気づいたのが、配当金というインカムゲインです。

不確定な含み益(キャピタルゲイン)にすがるよりも、確実に受領できる配当金を増やせば、社会保障費を負担しなくともいいのではと考えました。

2020年3月のことです。

コロナショックをきっかけに高配当連続増配株投資と累進増配株投資と優待株投資と配当金再投資を組み合わせた株式投資を始めました。

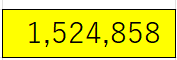

2024年4月15日段階での配当金(税込み)です。

念願の年間150万円を超えることができました。

税抜きで月12万円の不労所得は、老後の暮らしの大きな支えとなってくれそうです。

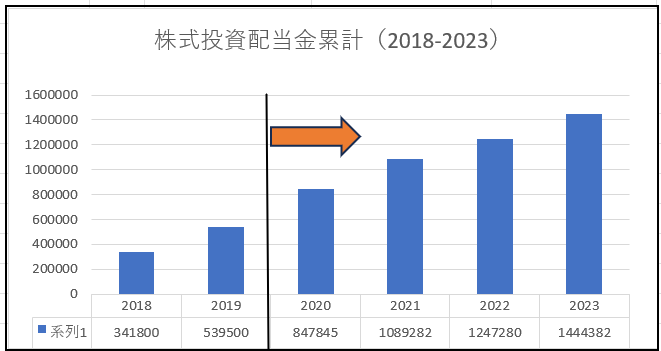

驚くべきは配当金の増額です。

コロナショック後、上場企業は積極的に株主へ利益還元を配当金の形で行うことが多くなりました。

配当金再投資と相まって、毎年度20万円前後の配当金が増額となっています。

このままいけば、夢の配当金200万円もあるかなと夢を見ています。

5月GW明けからの決算IRが楽しみでなりません。

4 まとめ

2024年4月15日、名実ともに初めての公的年金を受給しました。

苦節42年、よくぞ我慢に我慢を重ねてこの日がやってきたと感無量です。

これで管理人は、プチFIREとなることができました。

65歳ともなればFIRE達成です。

公的年金と個人年金受給金と株式投資配当金の3つを合わせれば、税控除の少なさも含め現職時代とあまり変わらない生活も可能です。

30代‐40代のうちからFIREになりたいとあわてなくとも、20~30年我慢すれば人は誰でもFIREとなります。

ただし、収入が少ないと残りの人生はつらいものとなりかねません。

今のうちからコツコツと老後資金を貯めて、FIREを達成しようではありませんか!

徳川家康の遺訓はもう少し続きがあります。

堪忍は無事長久の基、いかりは敵と思え。

勝つ事ばかり知りて、負くること知らざれば害その身にいたる。

おのれを責めて人をせむるな。

及ばざるは過ぎたるよりまされり。

じっくりとゆっくりと家計の資産形成を行い、老後FIREを達成し、豊かな人生を大いに楽しみたいものです。

なお、夫婦共働きならさらに倍プッシュとなります。

老後の経済的側面も含めて、夫婦はお互いを慈しむ連理の枝でありたいものです。

株式投資はくれぐれも自己責任でご判断ください。

ブログとFIREと配当金に愛と真の情報を!

このすばらしいプチFIRE達成に祝福を!

このすば!