最終更新 2021.10.20

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんはいざという時のために生命保険に入っていますか?

もちろん管理人は入っています。

もしも私に何かあったら、残された家族のために少しでも資産を残してやりたいがためです。

でも、生命保険はとても高いです。

管理人は、会社が社員の福利厚生のために制度化した団体(任意)保険を選択しました。

一部の企業や公共団体では、社員や職員の福利厚生のために生命保険会社と契約を結び、オーダーメードの特別な保険(団体保険)を制度化している場合があります。

もし、会社が団体保険制度を制度化しているのであれば、入らなきゃ絶対損します。

団体保険は、更新型掛け捨て保険の一種です。

そのため保障は大きく、掛け金が安いのが特長です。

いいえ、むしろ貯蓄型保険よりもはるかにお得です。

しかも、団体保険は、単年度決算なので、その年度の運用成績がプラスであれば、掛け金の一部を割り戻してくれます!

めくるめく知られざる団体保険の世界にあなたを誘(いざな)いましょう。

これから就職活動を考えている人も、「福利厚生」というキーワードを頭の片隅に入れておいて損はありません。

1 2020年度団体保険割り戻し額が入金される!

管理人は、現在3つの団体保険に加入しています。

会社の給料は安いですが、福利厚生が充実しているのがとてもありがたいです。

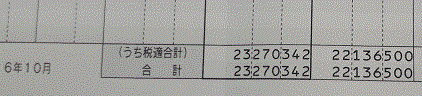

例年8月に団体保険の割戻金が入金されます。

とても楽しみな不労所得?です。

お盆明けで入用な中、とても助かります♬

ちなみに我が家は職場結婚です。

人もうらやむ?パワーカップル夫婦です。

妻も団体保険に加入しています。

夫婦二人合わせて、313,033円もの不労所得が手に入りました!

このとおり、掛け捨て保険といえど割戻金は強力です。

単純計算で10年なら3,130,330円です!

30年なら9,390,990円にもなります!

貯蓄型保険の満期返戻金など目じゃないほどお得です!

もし、会社に団体保険制度があるのなら、入らなければ絶対損します!

2 団体保険制度のメリット

団体保険制度のメリットは、小さな掛け金で大きな保障を得られるところにあります。

保険の本来の意味をブラッシュアップした保険の王道です。

管理人は、現在約8,000万円の死亡保障掛け捨て保険に加入しています。

もし積立型で8,000万円もの満期金を得ようとしたら、月にウン十万円も掛け金を増やさなければ、不可能です。

掛け捨て型なら、安い掛け金で死亡保障を大きくできます。

ちなみに少し前までは1億2千万円の掛け捨て保険に加入していました。

また、会社が生命保険会社と契約を締結するので、健康審査はないも同然です。

既往症があっても加入できます。

団体保険を制度化している企業は、社員は宝という発想があるからこそ福利厚生が充実しているわけです。

福利厚生の充実度で、ブラック企業かどうかある程度判断材料ともなります。

何も給与がすべてではありません!

3 団体保険制度のデメリット

もちろん団体保険制度にもデメリットがあります。

大きなデメリットが、年を重ねるごとに掛け金額が高くなっていくことが挙げられます。

当たり前ですが、年をとればとるほど死亡リスクは高まります。

当然ですが、掛け金も高くなっていきます。

20代の頃は月々3,000円程度の掛け金でも、50代後半には同じ保障でも月々3万円以上に跳ね上がります。

管理人もあまりに高くなった掛け金のため、やむを得ず1億2千万円死亡保障から8千万円の死亡保障に下げざるを得ませんでした。

もう一つのデメリットは、退職すれば団体保険に加入できないことです。

当たり前と言えば当たり前ですが、民間保険に加入していない人にとっては、なかなか年を取ってからの加入はむずかしいです。

ただし、高齢者雇用促進の観点から、最近は再雇用再任用となれば、引き続き団体保険に加入できる場合もあります。管理人の会社は2020年度から延長制度ありとなりました。

いずれにせよ、掛け金が高騰するのは避けられないので、退職後の生命保険の出口戦略が必要です。

4 団体保険制度は社畜の餌(えさ)か?

以上説明したとおり、団体保険制度は会社側が社員は宝であるという考えの下での福利厚生のひとつです。

いってみれば社畜になるための餌撒きのようなものです。

社畜上等です!

FIREとなって、早期退職した人には絶対に享受できない制度です。

また、会社の中には、保険会社と団体扱いで契約した個人年金保険積立制度を採用しているところもあります。

この制度もとてもお得です。

管理人はポンコツ盆栽株主のバカ野郎です。

それでも会社側が作ってくれた個人年金保険制度のおかげで、たとえ投資している株式評価額が0円となっても、老後生き延びるお金を貯めることができました。

コツコツと給料天引きとなるので、驚くほど楽に貯めることが可能です。

↓管理人の個人年金保険積立の一つです。

余程のことがない限り、FIREというブーム乗って会社を辞めない方がいいと管理人は考えます。

コツコツ勤めて、団体保険制度や個人年金保険積立制度などフル活用すれば、長い人生において、FIRE君を逆転することは十分に可能です。

それでもどうしてもFIREにあこがれるという人は、次の本が参考となります。

5 まとめ

知られざる団体保険の世界、いかがだったでしょうか?

みなさんのお勤めの会社も団体保険を制度化しているのであれば、加入した方が絶対お得です。

この物入りの時期に夫婦2人で30万円も割戻金が戻ってきます!

あり得ないような事実が、団体保険パワーです。

ブログと団体保険に愛と真の情報を

それではまた