ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトのぽんこつ管理人ぱんぱんぱぱです。

さて、管理人は昨年12月に65歳を迎えました。

無事これ名馬です。

2000年に全国民を絶望の淵に追いやった年金大改革がありました。

公的年金は60歳支給から65歳支給となってしまいました。

ちょうど管理人家に2人の子供が授かった頃で、不安でたまらなくなりました。

折も折、2001年(平成13年)10月より、先送りとなる公的年金問題を解決すべく、自助努力として企業型確定拠出年金制度(個人年金)がスタートしました!

ちょうど管理人家には子供を2人授かった頃でしたが、個人年金を始めることとしました。

あれから早20数年の歳月が経ちました。

5年前に掛け金を掛け終わり、5年間の据え置きを経て、この2月より支払いが開始となる年金証書が届きました。

先日5月から支給というのは誤報でした。<(_ _)>

5年間据え置いて、個人年金支払額がどう変わったのか報告します。

金利のある世界最高です。

1 管理人が掛けた個人年金

血と汗と涙で彩られた管理人の個人年金積立額です。

70歳まで約+20万円、80歳まで約+18万5千円が毎月支給となる計算です。

公的年金と合わせれば、そこそこ暮らしていける計算と開始した当時は考えていました。

しかし、いくらシミュレーションを繰り返しても、公的年金と個人年金、社内預金そしてマル優では足りないことに気づきました。

そこで2011年東日本大震災をきっかけに株式投資に再参入し、現在に至っています。

2020年に起きたコロナショックをきっかけに配当金投資に目覚め、今のところは順調です。

1 公的年金

2 個人年金

3 株式投資

なお、管理人は、普通預金に預けるという感覚を失くしてしまい、銀行通帳には残高がほとんどないというたわけ者です。

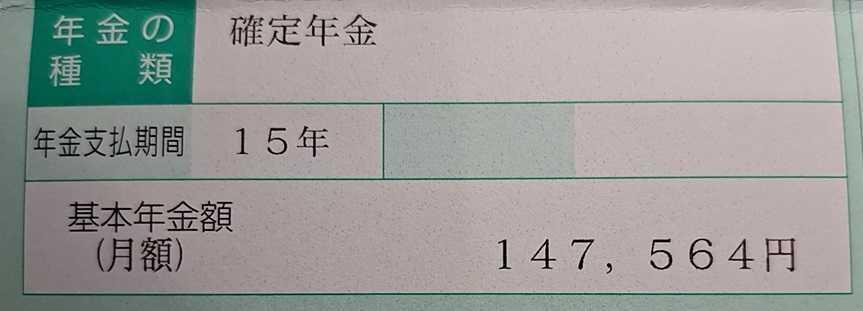

2 15年確定年金年金証書が届いた

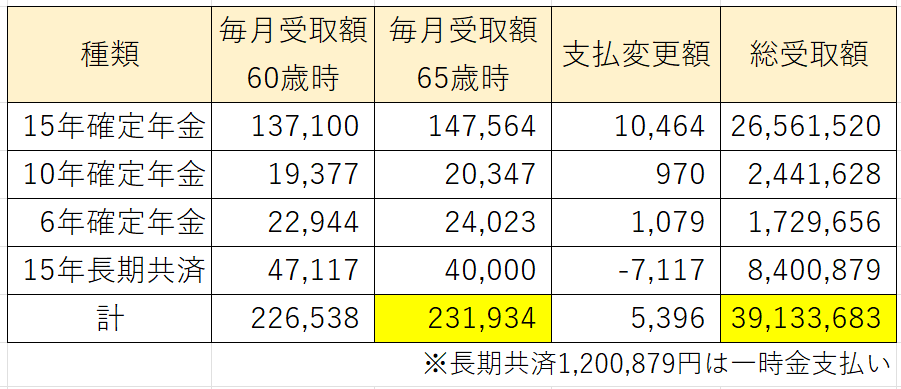

それでは、管理人のもっとも頼りとする15年確定年金支給額の公開です。

なんと5年間据え置いたおかげで、毎月10,464円のUPです!

総額が驚異的です。

金利のある世界最高です!

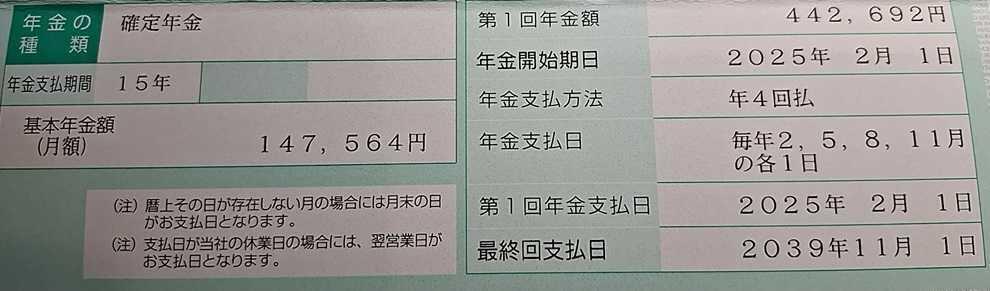

今後もインフレが続けば、実質目減りしていくのでしょうが、毎月147,564円を15年間振り込まれるのがとてつもなく安心感があります。

やっててよかった個人年金!

2039年11月まで、15年間にわたり年4回442,692円が振り込まれる世界!

ああ!この安心感といったらありません。

老後が楽しみでしょうがなくなりました!

3 10年確定年金

10年確定年金は、漸増型を選びました。

65歳時は、年額168,384円の支払いですが、最終74歳時には年額319,944円の支払いとなります。

5年間据え置きで、毎月当たり969.9円増となりました。

届いたのは2月7日です。

それまで何の音沙汰もなく不安でした。

遅すぎるぞ!〇〇生命さん!

4 6年確定年金は前倒し個人年金

6年確定年金は変わり種個人年金でした。

62歳から67歳まで6年間の年金支払いです。

再雇用しない人の無年金期間のために作られた商品です。

会社側も福利厚生の一環で経費補助してくれたので渋々入りました。

固定資産税の支払いに大いに助かっています。

5 15年長期共済は少し微妙

15年長期共済は、結果的に少し微妙となりました。

積み増し金額は7,876,843円です。

当初全額を15年間支払う予定でした。

47,117円×15年間×12か月

総額8,481,060円となる計画でした。

しかし、少しは手元にお金を残してもいいかもと心が揺らぎました。

そこで、年額48万円(月40,000円)支払いに変更し、残り120万879円を一部一括支払いとしました。

そのため受け取り総額は、840万879円となります。

かなり無理をして株式投資してしまい、現在銀行通帳残額6万円の中で、この一部一括支払いはありがたいです。

6 まとめ

2001年より爪に火を点し塩を舐めて続けた企業型確定拠出年金の5年間の据え置き期間が終了しました。

金利のある世界のおかげで、支払額が大幅UPとなるうれしい誤算となりました。

年齢に応じた個人年金の推移です。

一見順調に見えますが、80歳からは個人年金は枯渇となり、公的年金だけの暮らしとなります。

はい、備えはしてきたつもりです。

最大の備えは株式投資配当金です。

これがあれば、個人年金が枯渇しても大丈夫と確信しています。

また、家族にも財産として残すことも可能と考えています。

その根拠は株式投資再投資と増配のすさまじい威力にあります。

JPXの開かれた株式市場改革で、株主に対する利益還元策として増配を行う企業が続出しています。

少し前まで、東証プライムの平均配当利回りは2.0%でした。

最新の予想配当利回りは、驚異の2.52%です!

(2025.2.10)

管理人もコロナショック後の配当金投資法を始めて、配当金の利回りUPの潮流を確信しています。

管理人はポンコツです。

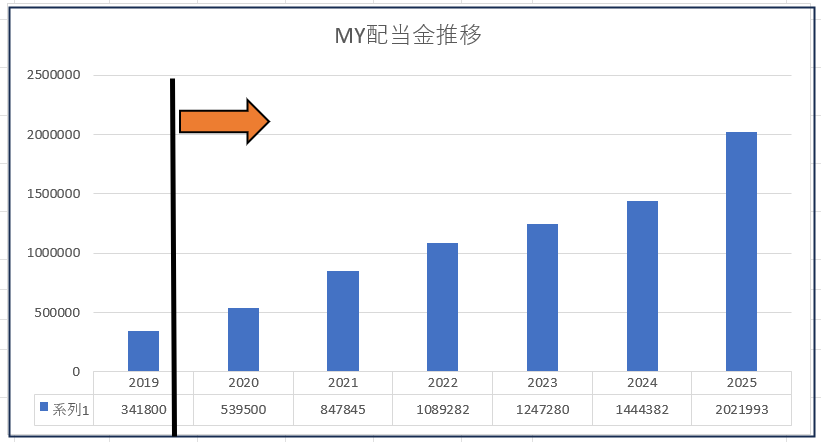

それでも受領する配当金額は、コロナショック後ぐんぐん伸びています。

2025年予想配当金は202万1,993円となりました。

コロナショック後6年間の配当金の伸び率はすさまじいものがあります。

ここまで行かなくとも、配当金年9%増は、配当金再投資法を加えれば十分に可能かと考えています。

15年後202万円を年9%の利回りで計算すると一体いくらになっているか?

個人年金が枯渇しても、公的年金+株式投資配当金で十分に賄うことができると考えています。

株式投資やNISAは家計資産を増やすためには絶対に避けては通れないものと確信しています。

ただし、株式投資はハイリスクの塊です。

何があるか誰にもわかりません。

くれぐれも株式投資は自己責任でご判断願います。

ブログと個人年金と株式投資に愛と真の情報を!

やっててよかった個人年金と株式投資!

それではまた!