ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトのポンコツ管理人ぱんぱんぱぱです。

さて、2025年3月31日付けで管理人は5年間の再雇用期間の任期を終え、晴れて年金生活者となりました。

夢の年金生活が始まります。

確かに社会から離れ、孤立した人生になるのは不安いっぱいです。

でも、経済的自立は大丈夫と信じています。

今日から夢のFIRE生活が始まります。

まあ、経済的自立は達成できましたが、早期退職ではありません。

正しくはFI(Financial Independence)(経済的自立)MR(Mandatory Retirement)(満期退職)です。

日経平均が暴落し、若干不安がありますが、今日から管理人の夢のFIRE生活が始まります。

FIREについて考えている人の参考になればと思います。

人生は短いです。

FIRE生活にならずも、FIMR生活まではあっという間でした。

1 結婚をきっかけに始めたこと止めたこと

管理人は晩婚でした。アフターファイブが楽しくて楽しくてしょうがなく、気づいたら友人のほとんどは結婚して、家族的思考の小市民生活に突入していました。

そんな管理人を拾ってくれたのが、現在の妻です。

管理人の所持金は32歳にしてわずか30万円…。

妻の所持金はなんと2,000万円超えでした。

心にグサグサ刺さる言葉でした。

たまたま会社の先輩が今は亡き伊集院静のような人でした。

若いうちはできるだけ人生に投資しておくと老後は豊かに生きることができるということを教えてくれた恩師です。

でもそれを地で行ったら10年以上働いて定期預金0円、普通預金に30万円、株式投資損失-200万円、奨学金返済残高-200万円という借金男でした。

そこで結婚を機会に誓ったことは2つです。

1 株はすべて言い値で清算し、足を洗う

2 個人年金積立と財形年金を始める

人生というものは常に不公平です。

平成5年に保有株をすべて清算したことが、結果的に大正解となりました。

その後長い長いバブル崩壊が起こり、管理人の保有していた不動産株など解散し紙切れとなってしまいました。

また、当時の財形年金の運用基本利回りは実に年間5.5%でした。

その後利回りは下がりましたが、それでも信じられない利回りが続いています。

個人年金積立は、給料天引きだったので、苦も無く28年間続けることができました。

給料天引きは無敵の貯蓄方法です。

2 個人年金の真実

晴れて4月から支給となる我が個人年金の年間支給額です。

月240,936円が62歳‐80歳まで、支給期間に幅はありますが、支給されます。

ただし当然ですが、個人年金は有限での受給です。

80歳を過ぎると支給額は0円です。

これに恐怖を感じました。

また、個人年金は雑所得に該当し、所得税が徴収されることにがく然としました。

自分で積んだ年金に税金がかかるなんてあんまりです。

でも、これが真実です。

個人年金だけでは人生の勝ち組にはなれません。

FIRE生活を始めるには、個人年金は不安定な収入源であることに気づいたのは、5年前に退職したときです。

3 FIRE生活のためには収益が必要

もちろん公的年金もあるので、個人年金と合わせて人並み以上の生活は維持できます。

しかし、これでは不安定です。

そこで考えたのが収益源を増やすことです。

1 株式投資配当金

2 副業

管理人はリーマンショックが発生した2008年より再び株式投資に再参入しました。

その後東日本大震災による円高不況が発生し、最大損失額は-600万円まで膨らみましたが、幸いにもアベノミクスのおかげで2019年には最大含み益となり、結婚時の言い値で売却した損切り額もすでに回収していました。

ところがコロナショックで、含み益が1か月で7割も溶ける事態となってしまいました。

個人が積極的に売買し、売却益(キャピタルゲイン)を積み増していくことは極めて困難であることを学びました。

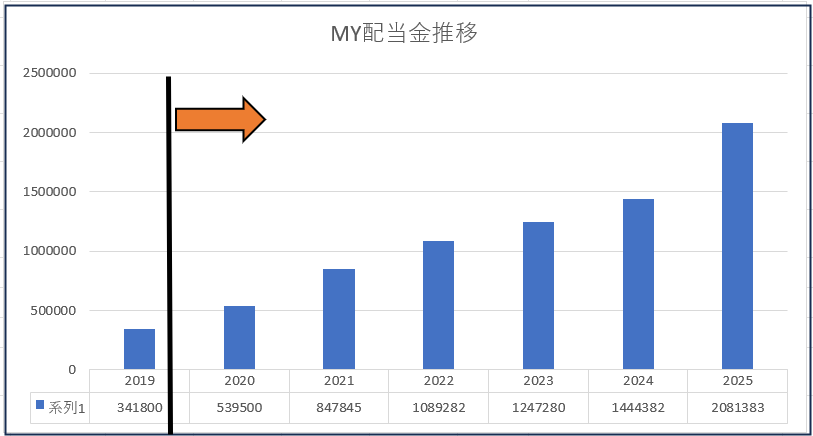

ようやくたどり着いた方法が、配当金戦略です。

高配当株に投資し、じっくりと配当金を手に入れる投資法が結果的に急がば回れになるかも?と考えました。

これが大正解となりました。

上場企業が株主への利益分配のトレンドも後押ししてくれ、配当金額がどんどん増えてくれています。

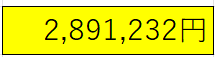

配当金が、2025年は額面208万1383円の予想です。

配当金という不労所得を手に入れたことにより、個人年金では不安だった収益が盤石となりました。

4 副業活動は早いうちから

せっかくFIREくんになっても、再び働き始めるという矛盾した動きが、ムーブメントになりつつあります。

これをバリスタFIREとかサイドFIREと定義する本も出てきました。

FIREは基本的に暇です。

暇でも、生きるためにはお金がかかります。

だったら暇な時間を働いて生活費の足しにすれば、FIREでの不安定な収入が改善され、また、社会貢献に参加しているという満足感もあります。

でも、すぐに副業が見つかるわけではありません。

現職時代にあらゆるつてを使って種をまいておく必要があります。

管理人も1年半かかって3年前からと或る大学の非常勤講師の副業にありつきました。

おかげさまで2025年度も引き続き更新(正確には毎年度契約)となりました。

また、FIREになる1年前から副業活動を進め、この4月からもうひとつと或る大学で非常勤講師の副業にありつきました。

もちろん収入はたいそうなものではありません。

でも週に3回働くという目的がある生活は何とも言えない満足感があります。

副業を探すには、1日でも早く、それもできるだけ積極的にアピールする行動力が必要です。

なお、アドセンスによるブログマネタイズは終了しました…。

5 今日から始まるFIRE生活!

2025年4月1日より、管理人は再雇用生活の任期が満了し、遅ればせながら完全FIREとなりました。

でも決して悲観はしていません。

1 公的年金完全受給

2 個人年金受給開始

3 株式配当金

4 副業(大学非常勤講師)

5 株主優待

6 財形年金受給

7 その他

全部合わせると、5年前の現職時代の手取り額を上回ることができるようになったからです。

現職時代の社会保険料負担や過大な所得税や住民税負担がグンと減るのが大きいです。

金額を晒そうと考えましたが、最近フィリピンやカンボジアの方からアクセスがポツポツあるので、掲載を止めました。

夢のFIRE生活を実現させるためには、まずはFIMR生活を進めた方が早道だと思います。

その間に、不労所得(株式投資)と退職後の副業を確保しておけば、退職後に夢のFIRE生活が待っています。

32歳時にたったの30万円しか所持していなかった管理人が、今日あるのも妻のおかげです。

一時はパチスロ完全ジャンキーとなり、一時会社を辞めることも考えた大バカ者です。

出入り禁止してくれた店員さんには、今となっては感謝しかありません。

管理人を拾ってくれた妻のおかげで、株式投資最悪のバブル崩壊時に株式投資から完全撤退できたのはキセキです。

バブル崩壊時に株式投資を続けていたらナンピン地獄で、破たん確実でした。

長い人生でいろいろな失敗はありましたが、完全リタイアを果たした今、結果的に生活に全く不安はありません。

もう仕事に追われることはありません。

誰にでもいつかGOALは訪れます。

あわてず焦らず急がずにまずはFIMR生活を初めてはいかがでしょうか。

今日から始まるFIRE生活に乾杯です!

くれぐれも株式投資は自己責任によりご判断ください。

ブログとFIRE生活に愛と真の情報を!

それではまた