ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、巷ではFIREが大人気です。

FIREとは、

Financial

Independence

Retire

Early

の頭文字を取ったものです。

早期経済的自立を達成し、仕事にとらわれずに自由に生きるライフスタイルです。

ヤフーファイナンススレッドにも毎日たくさんのスレッド(板)が書き込まれています。

🔷会社に縛られない自由な生き方を満喫している人

🔷FIREにあこがれ、株式投資に魂を捧げている人

🔷株式投資に失敗し、FIREをあきらめた人

🔷FIREの生き方を否定する人

🔷FIREの生き方に疑問を持つ人

実に様々です。

個人的には、FIREの生き方は、率直に言ってもったいないと思います。

その5つの理由を個人的な考えとして実践的に語ります。

なお、ライフスタイルは人さまざまです。

FIREが悪いとは決して考えてはいません。FIREがもったいないという個人的な考えですので、ご意見ご批判はご容赦願います。

- 1 会社は社会保障料を半分負担してくれる

- 2 会社によってはさまざまな手当が支給される

- 3 会社によってはさまざまな有利な保険制度がある

- 4 無駄な出費が減る

- 5 FIREは社会的孤立に耐えなければならない

- 6 まとめ

1 会社は社会保障料を半分負担してくれる

会社に帰属すると給料やボーナス(絶対ではありません。)がもらえます。

安月給と会社側に愚痴をこぼしたくなりますが、会社側は見えない社会保障料を案分して負担してくれています。

これが実にすばらしいものです。

厚生年金保険料、社会保険料、介護保険料(35歳以上)、雇用保険料などを会社に帰属する限り、概ね1/2会社側が負担してくれています。

社会保険料の会社負担分は、第二の退職金とも呼ばれています。

管理人は中の下のサラリーマンでしたが、現職時代支払った厚生年金保険料は、街角の年金相談センターで調べてもらったところ、約1,800万円です。

会社側が1/2負担してくれているので、現職時代の掛け金総額は約3,600万円にもなります。

これが原資となって、65歳から死ぬまで老齢厚生年金として支払われます。

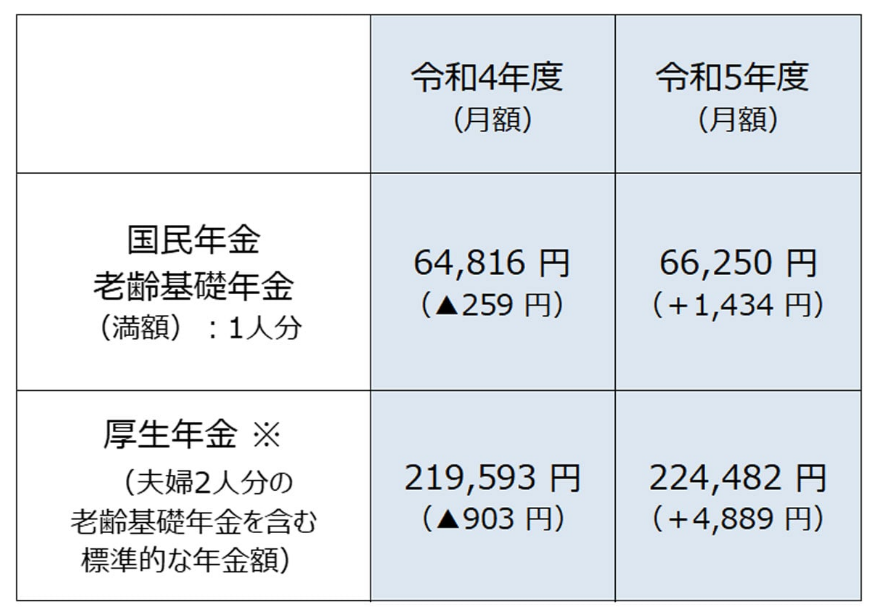

老齢基礎年金(国民年金)だと満額で79万5,000円(年額)受給です。

しかし、会社に帰属し10年以上勤めれば、老齢厚生年金の2階建て分が合算して受給できます。

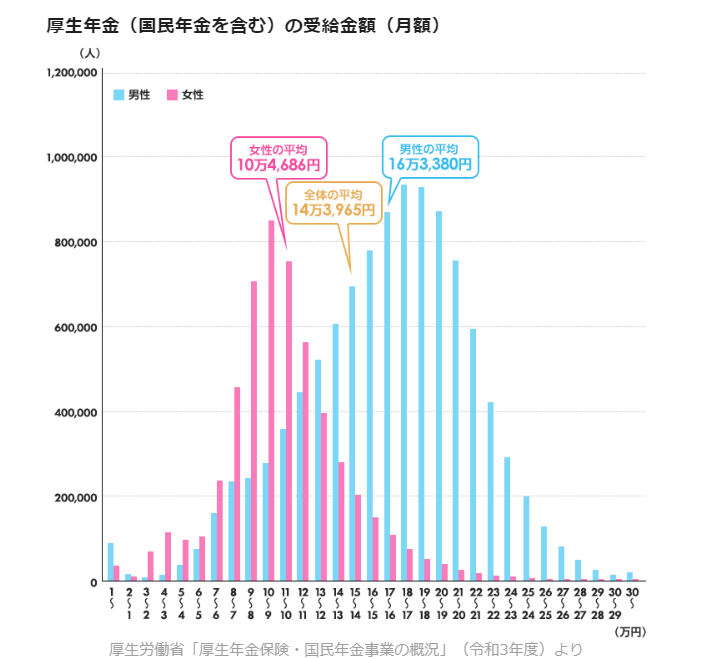

厚生労働省で示した「夫:会社勤め、妻:専業主婦の標準モデル」の場合、令和5年度の世帯当たり年金平均受給額は、224,482円となります。

老齢基礎年金だけのFIRE世帯の場合は、66,250円×2人=125,000円です。

毎月99,482円もの差となります。

仮に85歳まで20年間とすると

もっともこの標準モデル世帯は、標準に過ぎません。

給与の格差、男女格差、働いた期間等によって、受給額は正規分布となります。

【2023年最新版】将来もらえる年金はいくら?国民年金・厚生年金の平均額!|タマルWeb|イオン銀行

我が家は、苦しいながらもパワーカップルとしてなんとか勤め上げました。

おかげさまで、夫婦ともに老齢厚生年金が標準以上の老齢厚生年金が受給できる見込みです。

国民年金受給だけのFIRE夫妻と比較すると、月約24万円も多く受給できます。

20年間受給と仮定するとその差が歴然です。

年金受給総額を計算するとFIREは実にもったいない行為と思ってしまいます。

まあ、その分社畜となるわけです。

同様に現職時代の社会保険料もおおむね1/2会社側が負担してくれます。

国民健康保険料は、退職すると年間40万円前後自腹で負担しなければなりません。

会社勤めしていれば、社会保険料も介護保険料も雇用保険料も半分の負担で済みます。

2 会社によってはさまざまな手当が支給される

会社によっては、さまざまな福利厚生費を給料に上乗せしてくれます。

通勤手当、住居手当、配偶者手当、子供手当、傷病手当、危険手当、遠隔地手当などです。

管理人の会社では、若い頃「薪炭手当」なるものがありました。

これは厳冬期となると光熱費がかかるので、真夏のうちにエネルギーとなる「薪炭」を買っておくための手当らしかったです。

第二次オイルショック時に作られた制度らしかったのですが、2年目には制度はなくなってしまいました。

そのほか特別手当と称したインフレ手当なる年末手当もありました。

若いうちに重宝するのは住居手当でしょう。

FIREとなるとこれら手当が一切でなくなります。

通勤以外でも定期券は重宝します。

全部自腹となるとFIREとなった自立をひしひしと感じるのではないでしょうか?

3 会社によってはさまざまな有利な保険制度がある

会社によっては、社員の福利厚生のためさまざまな保険や預金制度を採用しているところもあります。

管理人の場合、重宝したのは団体保険と社内預金です。

団体保険は格安で掛け捨て保険に加入できます。

また、社内預金制度は、労働基準法で0.5%以上とすることが義務漬けられているため、このマイナス金利が10年続いた時代でも、普通預金として0.55%を確保していました。

もちろんバブル終焉期の金利引締め時には、出し入れ自由な普通預金として利回り5.75%を確保していました。

また、個人年金保険も団体割が適用されるので、市中の個人保険よりも段違いに利回りがお得です。

管理人の時代は、iDeCoも積み立てNISAもギリギリの時代だったので、個人年金保険に預けるよりほか老後資金を貯める方法はありませんでした。

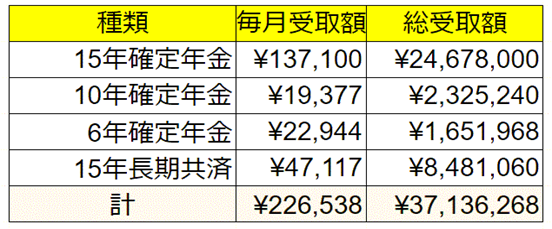

それでも、爪に火を灯し、塩を舐める決意で、苦しい思いをしながら、4つの個人年金保険を続けました。

おかげさまで、総受取額は3,713万円となり、60-80歳の間に毎月20万円前後の個人年金が受給できます。

ここまで増えたのも、団体用個人年金保険は、市中よりも利回りがとても有利だったことも作用しました。

また、天引きされることでつらさが生じませんでした。

FIREではこの有利な運用制度はありません。

また、このリストには掲載していませんが、最大550万円まで非課税の財形年金マル優も有利です。

4 無駄な出費が減る

会社勤めの場合、おおむね8時30分から17時30分まで、会社に拘束されます。

そのため、土日のような自由な時間は束縛されます。

つまり、平日は土日と比べ、出費額が減ります。

でも、FIREを達成したらどうでしょう。

毎日が日曜日です。

好きな時にご飯を食べ、好きな時に旅行に出かけ、場合によってはギャンブルに明け暮れることもあるかもしれません。

もちろん自由を手に入れたので、原則何をしてもかまわないわけです。

でもそれは、お金を出費する機会を増やすことになりかねません。

管理人など週末となると自堕落な生活に陥ります。

食事は外食オンリー(妻が週末は作ってくれません。)、好きなだけコーヒーやお菓子をほおばりながらのブログ三昧、煮詰まったらパチンコ店出店などお金がどんどん飛んでいきます。

FIRE達成者にストイックな人が多いのは、自分を律しなければたちまちに自堕落となり、不要な出費を重ねてしまうのではないでしょうか?

社畜となると好きな時間がなく好きなことができないと思いがちです。

しかし、意外と規則正しい生活が送れます。

時間が束縛され、無駄遣いができない社畜生活は、実は健康を確保し、お金を節約している一面もあるというわけです。

5 FIREは社会的孤立に耐えなければならない

管理人は数年前満期定年退職となり、真剣に60歳FIREを始めようかと思い詰めたことがありました。

退職後活動が出遅れてしまい、座る椅子がなくなってしまったからです。

そこでやむなく働いていた会社で、短時間再雇用者として会社の椅子にしがみつくことにしました。

役職もはく奪され、ただの窓際の雑務専用おじさんとなり、毎日がつらいことばかりです。

でも、社会に参加していることで救われることがたびたびありました。

もし、あのとき会社に残ることを考えなければ、毎日が日曜日状態におかしくなっていたかもしれません。

また、いくら短時間労働だからといっても、最低賃金くらいは会社側からいただけます。

社会保険料も半分出してもらえるし、厚生年金もかけてもらっています。

計算上は月1万円以上の厚生年金が上乗せとなります。。

5年間の期限付きですが、トータルで計算するとかなりの金額となります。

何よりも規則正しく会社に行くことで健康が保たれます。

元々自堕落な管理人が、定年FIREにでもなっていたら、健康を損ねていたことは間違いありません。

FIRE達成者は、一体どうやってこの絶対的孤独を克服しているのか、管理人には理解できません。

経済的負担だけでなく、心身の健康不安が生じると思います。

なお、邪魔者扱いされていますが、会社に残ったおかげで、とある大学の非常勤講師の話が舞い込み、現在副業もできるようになりました。

こうした人間関係から来るコネも社畜ならではだからだと思います。

おかげで、退職後の人生に大いに張りができ、忙しいながらも社会貢献している役割を担ったことに充実感を抱いています。

6 まとめ

2023年10月13日(金)は、二月に1度の年金受給日でした。

ちょうど管理人は、妻と「街角の年金相談センター」に行ってきました。

自分の受給できる年金額が具体的となる日がとうとうやってきました。

予想どおりの年金受給額(見込み)ですが、拳の中爪が突き刺さるほど口惜しい思いをしても、勤め上げてよかったと思いました。

帰りに娘を誘って入った中華店には、老夫婦のカップルが数組いました。

隣の老夫婦は、ご主人が半チャンラーメン、奥さんがチャーシュー麵を頼んで、奥さんがチャーシューをご主人に分けていた姿がとても微笑ましかったです。

2月に一度の年金受給日にちょっとした贅沢を味わう老夫婦の姿をわが身に映し出しました。

たとえ株価が暴落しても、たとえパチスロで大負けしても、老齢厚生年金は生きている限り確実に振り込まれます。

減配や暴落で収入が目減りしてしまうこともありません。

将来の年金受給不安があったとしても、勤め上げるのが一番だと思います。

なお、当ブログはあくまでも管理人の私見です。

くれぐれもご意見ご批判はご容赦願います。

それでもFIREにあこがれる方は次の著作が人気です。

ブログと厚生年金に愛と真の情報を

それではまた