最終更新 2021.10.17

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんはFIREという生き方をご存じですか?

最近ちょっとしたブームになっているので聞いたことがある人もいるかと思います。

FIREとは、Financial Independence, Retire Earlyの頭文字をとったものです。

経済的自立による早期退職という意味です。

30代から40代のうちにお金を貯めて、そのお金を運用することにより収入を得て、生涯自由気ままに生きる生き方です。

相場はおおむね1億円!

1億円を年利回り4%で運用すれば、原資を切らさずに年間250万円(税込み)の不労所得を手にします。

これで、死ぬまで生きていくという生き方です。

FIREの生き方について、一介のポンコツサラリーマンである管理人がどうこう批判する立場にはありません。

ただ、まちがいなく会社を辞めれば大損してしまいます。

会社にいればいろいろとつらいことに遭遇します。

理不尽な指示命令は当たり前です。

それでもほぼすべての人は当たり前のように働いています。

この当たり前の世界を飛び出し、自由を得ようとするのがFIREの生き方です。

FIREになるんだったら、我慢して公的年金が支給される65歳まで待った方が、絶対にお得です。

1 あるFIREくんのブログ

FIREに関するブログは検索すれば、たくさん引っ掛かります。

たいていが株式投資や不動産投資で成功をおさめ、配当所得や不動産所得の収入で悠々自適の生活を過ごしているというブログです。

ほとんどのブログが、とても静謐で、おごらず高ぶらずに人生100年を資産を少しでも増やして生活していくという決意に似たブログばかりで、とても面白いです。

ただ、中には一発屋のような破壊的破滅的なブログもあり、少々イラっとします。

管理人がイラっとしたFIREブログ(仮にFくんとします。)のプロフィールです。

1 夫婦子供2人の4人家族の40代

2 株式運用で8,000万円以上資産を増やした

3 資金の半分で新築一軒家を手に入れる

4 40歳で早期退職

5 収入は、株式配当の132万円と妻のパート

6 住民税非課税世帯

7 毎日貯メダルでスロット三昧

8 国民年金を支払っていない

新築マイホームに住んでいながら、住民税非課税世帯としていることにあきれ果ててしまいます。

国民年金保険料を支払っていないことも懸念されます。

もし保有する株式が減配無配となったらどうするの?

2 破たんする可能性は高い?

ブログを拝読すると、こうやって500万円の資金を8,000万円まで増やしてきたから将来も大丈夫といっています。

確かに人生の三大出費と呼ばれるマイホームをキャッシュで支払ったことはあっぱれです。

でもほかの二大出費が残っているんじゃない?

3 最大の出費は教育費

Fくんのお子さんは2人いて、まだ小学生と保育園児です。

教育にはこれからたくさんお金がかかります。

水泳、英会話、ピアノ、公文などは必須と言っていいでしょう。

中学に進学すれば、塾が始まります。

安くても月に3万円、高い塾だと月10万円はかかります。

大学進学を目指せば、もっとかかります。

大学に行けば授業料は腰が抜けるほど高いです。

もし首都圏の大学に単身で行くことになれば、最低でも年間600万円から800万円はかかります。

年収132万円で大丈夫なの?

4 保険料も高い

父親は一家の大黒柱です。

何かあった場合に備えて、生命保険をかけておかないと残された家族が心配です。

もしものことを考えれば、最低でも1億円程度の保険には入っておきたいところです。

掛け金保証型積立保険で1億円の保険は、とてもじゃないですが積立不可能です。

選択肢は保障の厚い掛け捨て保険一択です。

ただし、掛け捨て保険は若いうちは安くて済みますが、年を取ればそれだけ死亡するリスクが高くなるので、保険料は高くなります。

管理人が現在掛けている掛け捨て型は、1億3千万円の保障で3つ合わせて毎月約6万5千円です。

もっとも20~40%は還付金として戻ってくるので、実質月4万円程度です。

それでも1億円のために毎年50万円を掛け捨てています。

Fくんは、自分は絶対に長生きすると信じているのでしょうか?

5 国民年金保険料をかけていない

国民年金保険料を納付することは、国民の義務です。

Fくんは未納と堂々とブログで宣言しています。

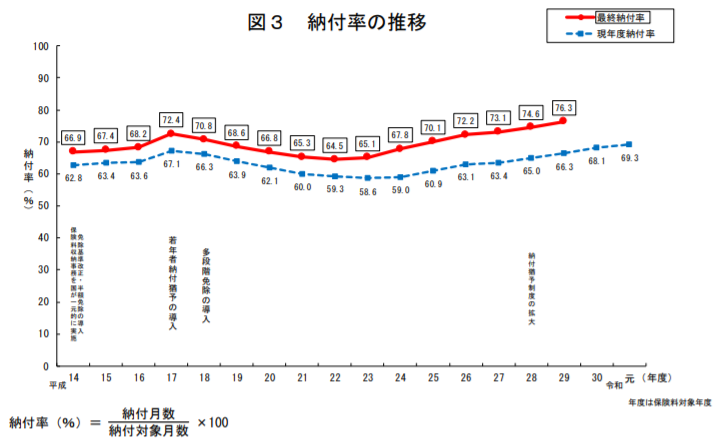

国民年金保険料の納付率は、令和2年度発表資料では76.3%です。

多いか少ないかは別にして、注目すべきは平成22年を底にどんどん納付率が上がってきているところです。

国民が国民年金保険はお得だというところに気づいてきた証拠です。

掛け金を支払っている間に、病気や事故で障害を負えば、生涯にわたって障害年金が給付されます。

民間の場合の医療保険はせいぜい720日程度がMAXです。

人生100年時代にこれほど手厚い保険はありません。

しかも20歳から60歳まで40年間、国民年金保険料を支払えば、65歳から死ぬまでの間、年間満額78万900円(令和3年度)が給付されます。

物価スライド方式なので、多少は変わるでしょうが、老後確実に支払われます!

現在の掛け金は、16,610円/月です。

40年間支払うとして、総額支払いは7,972,800円!

85歳まで長生きするとすれば、20年間で1,561万8,000円が給付されます。

なぜここまでお得なのか?

それは国民年金保険料の半分は国庫負担だからです。

国民年金保険料の半分をさまざまな税金でまかなっています。

Fくんは住民税を支払っていないと豪語しています。

しかし、配当所得には20.315%の所得税が控除されています。

あらゆる日常の消費行為には新聞購読料などを除いて消費税がかかっています。

負担している税金が回りまわって、社会保障費に還元されていることを知っているのでしょうか?

6 将来的に資産差し押さえリスクがある

国民金保険料は、国民の義務です。

逸脱者が多数発生すれば制度そのものが破たんしてしまいます。

そこで、国民年金保険料未納者に対しては、最終的に資産差し押さえの手段が法的に整備されています。

また、名寄せの権限は国税庁(税務署)にあります。

しかも、マイナンバー制は近々義務化の流れです。

金融資産とマイナンバー制度を紐づけしないと、今のところはいっていますが、税逃れを捕捉し公平で平等な社会の実現を図ることがマイナンバー制度の趣旨です。

遅かれ早かれ紐づけされる方向に進むのは間違いありません。

金融資産が8,000万円以上あって、住民税非課税で、育児給付をもらい、国民年金保険料未納では、真っ先に捕捉される可能性が高いと思います。

しかも、ブログに公開しています。

税務署は優秀です。

匿名で掲載していても、様々な個人情報は駄々洩れているので、IPアドレス等から住所補足の可能性は高いです。

公序良俗に反していればただでは済まないと思います。

7 株さえ上がればなんとかなるの?

Fくんは10年で資産を16倍にも増やし、会社を辞め、毎日スロット三昧です。(あこがれ)

これまで株価が騰がったからこれからも騰がるという確固たる信念をお持ちです。

これぞ若さかなと思います。

しかし、人生何があるかわかりません。

Fくんはポートフォリオを公開しています。

33種類の株式を基本長期投資で運用しています。

メインは1つです。

ほとんどのFIREくんのブログも、大きな利益を上げている株式は2~3くらいで、残りは微々たるものかマイナスです。

管理人も似たようなものです。

個人の株式投資は、卵はひとつのカゴに盛れ!は、正しいと思います。

管理人はFくんとはちがってポンコツです。

それでもなんとかプラス域で運用しています。

管理人は現在30種類の少数株式銘柄を保有していますが、大きくプラスになっている株式銘柄はわずかで、他はとんとんか大きくマイナスです。

FIREブログは勉強になります。

コノヤローと思うこともありますが、株式投資の勉強と思って覗いてみることは大切だと思っています。

それにしてもFくんの株式投資に偏重しすぎたFIREはかなりきわどいと思います。

8 まとめ

F君は早期退職し、毎日パチスロ三昧です。

しかも、住民税非課税世帯として、児童手当などいくつもの社会保障費を手に入れています。

一方では、8,000万円を超える株式評価資産を手にしています。

所得税を分離課税にするとこんな生き方もあるのかと思うと少々残念です。

でも、サラリーマンを止めなければ8,000万円以上を実は手中にできます。

サラリーマンの生涯賃金は2億円から3億円です。

地道にコツコツ勤めれば、2億円もの大金を手に入れることができます。

もうひとつのサラリーマンの特権は社会保障費の案分です。

厚生年金保険料は会社側が半分負担してくれています。

介護保険料も会社側が半分負担してくれています。

その結果、老後にはたくさんの厚生年金が受給できます。

(引用:厚生労働省HP)

女性の場合は、結婚、退職、出産、育児などがありどうしても勤続年数が短くなる傾向があるので、受給額は少なくなります。

夫婦2人世帯の場合です。

(引用:厚生労働省HP)

夫がサラリーマンで妻が主婦の場合です。妻は第2号の被扶養者となり、年金を掛ける必要はありません。

夫婦で220,724円が死ぬまで受給されます。

一方の国民年金未納者F君の場合です。

死ぬまで、公的年金は1円ももらえません。

仮に20年間年金が受給されたとすると

総額5,297万3,760円!

しかも生涯賃金2億円です。

介護保険料も半分は、会社側が負担してくれます。

介護保険料はすさまじい勢いで負担額が増えています。

いずれ生涯平均1万円程度にはなるのではないでしょうか?

仮に40歳から60歳まで平均1万円の負担とします。

FIREくんならまるまる1万円の負担ですが、サラリーマンなら5千円の負担です。

20年間で120万円もの差となります。

退職金だってもらえます。

1,000万円から3,000万円が、一介のサラリーマンなら一般的です。

いかにFIREくんがリスクが高い人生を過ごすかが、少しはご理解いただけたでしょうか?

8,000万円の資産があるから勝ち組とは決して言えないわけです。

だからこそ、ほとんどのFIREブログは、静謐でストイックな生き方を綴っています。

それが毎日パチスロ三昧とは・・・。

人生はとても長いです。

もっと安全で確実な生き方を選択した方が、将来的なリスクは減少するのではないでしょうか?

せめて資産3分法で、株式と貯金と保険の3つに分けた方がいいと思います。

まあ、人様の人生です。

ポンコツサラリーマンの管理人がどうこういえる立場にはありません。

勝っても負けても競い合うものではありませんが、せめて妻や子供や親せきに迷惑をかけない生き方を選びたいと思います。

ブログとMY人生に愛と真の情報を

それではまた