ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、2024年1月1日からスタートした新NISAが大人気です。

それも、アメリカの株高を組み込んだeMAXIS SLIM 全世界株式(オールカントリー)やeMAXIS SLIM米国株式(S&P500)などの投資信託が大人気です。

とてもくやしいです。

管理人がもっと若い頃この制度があればちがう道を歩めたのに!

X(ツイッター)を始めとした投資自慢のSNSは見たくもありませんが、つい目に入るのがつらいです。

でも、新NISAと比べると見劣りはしますが、個人年金保険積立もそう悪くはない制度です。

なにしろ元本が保証されています!

先が読めるのがとてもうれしいです。

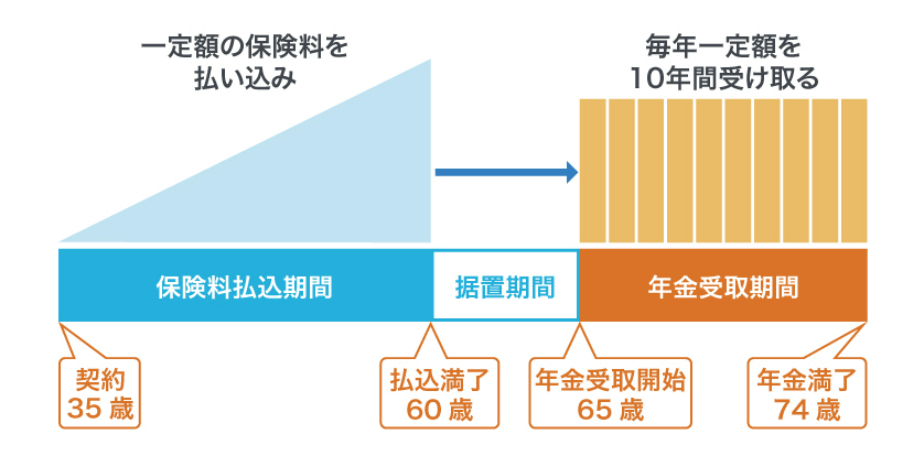

1 個人年金保険の世界

個人年金保険とは、公的年金では不足する分を老後資金として、コツコツと積み立てるための制度です。

コツコツと貯めて、退職してから一定期間据え置いて、毎年一定額を一定期間の間に受け取る仕組みです。

管理人が加入している明治安田生命の個人年金保険のイメージを掲載します。

メリットとしては、個人年金保険料は所得税控除の対象となることが挙げられます。

2012年以降に加入した場合の控除額上限です。

所得税上限 4.0万円

住民税上限 2.8万円

所得税率20%のサラリーマンであれば、上限8,000円の所得税と約2,800円の住民税(住む地域によって差があります。)が還付されます。

iDeCoと比べたら大した還付額ではありませんが、30年単位なら結構な額になります。

最大のメリットは、給料から強制的に天引きされることです。

最初はつらくとも天引き分はいつのまにか忘れて生活するようになります。

気づいたときには貯まっているというところが一番のメリットです。

いわば過去の自分からの贈り物ともいえます。

また、退職前に一括して積み増すことも可能です。

2 驚きの積立額

管理人の会社は、福利厚生の一環として平成6年から個人年金保険積立を天引きできる制度を導入しました。

当時の管理人は散財ばかりしてしまうどうしようもないクズでした。

ちょうどこの年に結婚したので、心を入れ替えることを含め、夫婦で個人年金保険積立を開始しました。

始めの頃は天引きがとてもつらかったですが、1年もすると天引き自体を忘れてしまいました。

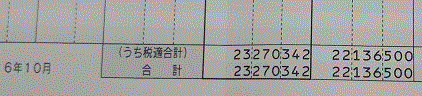

何で手取りの給料が安いんだろうと思いながら、苦も無く26年間個人年金積み立てを行い、退職する前に積み増しを行いました。

総額2,213万6,500円を積み立てました。

年利回り1.0-1.5%で運用していくという説明でした。

令和2年12月31日時点の積立額です。

26年も積み立てたというのに、元本より1,133,842円しか増えませんでした。

マイナス金利の時代を呪いたくなります。

3 据え置いた結果

しかし、据え置きはパワーとなることを実感しています。

令和3年12月31日時点の積立額です。

1年前に比べ、+307,671円も増えてくれました!

令和4年12月31日の据え置いた保険料の積立額です。

1年前に比べ、+306,986円も増えてくれました。

先日令和5年分が郵送されました。

令和5年12月31日現在の積立額です。

1年前に比べ、+283,634円増えてくれました。

運用率は年間1.18%ですが、運用金額が大きくなると積立額も増えることにあらためて驚きました。

オルカンとは比べ物になりませんが、それでも少しでもチャリンチャリンと増えていることがうれしいです。

据え置き期間後の年金の受け取りが楽しみでなりません。

4 ポートフォリオのススメ

管理人はポンコツ盆栽株主です。

今のところ管理人の株式投資の運用は順調です。

ですが、先行き何が起こるか誰も未来を当てることは不可能です。

さすがのポンコツ盆栽株主でも、全財産を株式投資に投げ打つほどの勇気はありません。

そこで考えたのが、個人年金保険積立です。

不足する公的年金を補てんするには、自助努力で新たな家計資産を増やすしかありません。

でも家計資産を増やすのは容易ではありません。

多くの世帯は、住宅ローンや教育費で四苦八苦しているからです。

方法は2つあります。

1 少しでも天引き等でお金を貯めること

2 株式投資など投資でお金を増やすこと

3 転職や副業でお金を得ること

個人的には、確実性預金(個人年金保険、iDeCo、定期預金等)と投資資金(新NISA、株式投資等)の2つのポートフォリオで老後資金を増やすことがベターと考えます。

5 まとめ

個人年金保険積立は、劇的に家計資産を増やす方法ではありません。

でも確実性があるのが最大のメリットです。

管理人はこのメリットに気づき、わずかではありますが、紹介した個人年金保険のほかに3本の個人年金保険に加入しました。

公的年金の他に毎月226,531円の個人年金が6‐15年にかけて支給されるので、老後の生活はなんとかやっていけると考えています。

ただ、これだけでは不安なので、株式配当金を増やすことに日々奮闘しています。

それにしても新NISA制度が導入され、若い世代は本当にラッキーだと思います。

若いうちからコツコツとNISA積立を始めれば、おそらくは管理人が苦労に苦労を重ねて貯めた個人年金保険積立額などあっという間に抜き去ることでしょう。

始めなければ、強烈な老後格差社会となっていくと思います。

すでに68歳年金支給の検討が始まっています。

また、主婦年金廃止(第3号被扶養者国民年金納付不要)も取りざたされています。

もし、現行制度だけで老後を迎えようとすれば、暗澹たる老後しか想像できません。

新NISAでもiDeCoでも個人年金保険でも、まずは始めなければ未来図は描けません。

人をうらやむのは止めましょう。

始めましょう。

なお、新NISAといっても株式投資であり、元本の保障はありません。

いつまでチャリンチャリンが続くかは誰にもわかりません。

くれぐれも株式投資は自己責任でご判断いただきますようお願いします。

ブログと個人年金保険と新NISAに愛と真の情報を

それではまた