最終更新 2021.10.16 9.4

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、先週はてなブログのお題に「100万円があったなら」というテーマブログがありました。

このテーマに背中を押されました。

実は管理人、1年半以上前から1,000万円を普通預金に入れていて、運用が定まらずにいました。

マイナス金利のせいです。

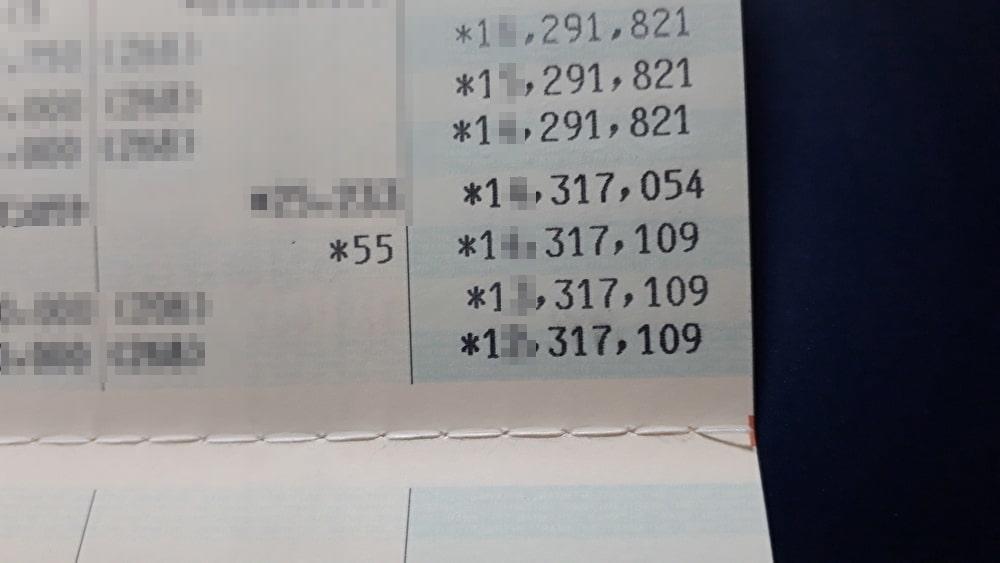

定期預金が0.002%なんてありえません!

↓ 半年で利息がたった55円です・・・。

ようやくベストな運用法が決まりました。

マイナス金利が続く中、管理人にとっての1,000万円のベストな運用法について紹介します。

みなさんの資産運用に少しでも役に立てば幸いです。

- 1 普通預金の金利は、0.001%!

- 2 イオン銀行に相談に行く

- 3 投資信託の運用成績

- 4 金利優遇銀行の株主となる方法

- 5 入っててよかった個人年金!

- 6 これで我が65歳FIREは完成!

- 7 俺には公的年金と株式配当金がある

- 8 まとめ

1 普通預金の金利は、0.001%!

普通預金の金利は今や0.001%という雀の涙です。

半年でついた利息は、衝撃の55円ポッチです!

2 イオン銀行に相談に行く

妻が言うのも、もっともな話です。

しかし、株式投資以外に運用先がどうしても見つかりません。

そこで、重い腰を上げて窓口のあるイオン銀行に相談に行きました。

出来たてのホヤホヤです。

イオン銀行はネット銀行であって、窓口もあるすごい銀行です。

副店長さんが応対してくれました。

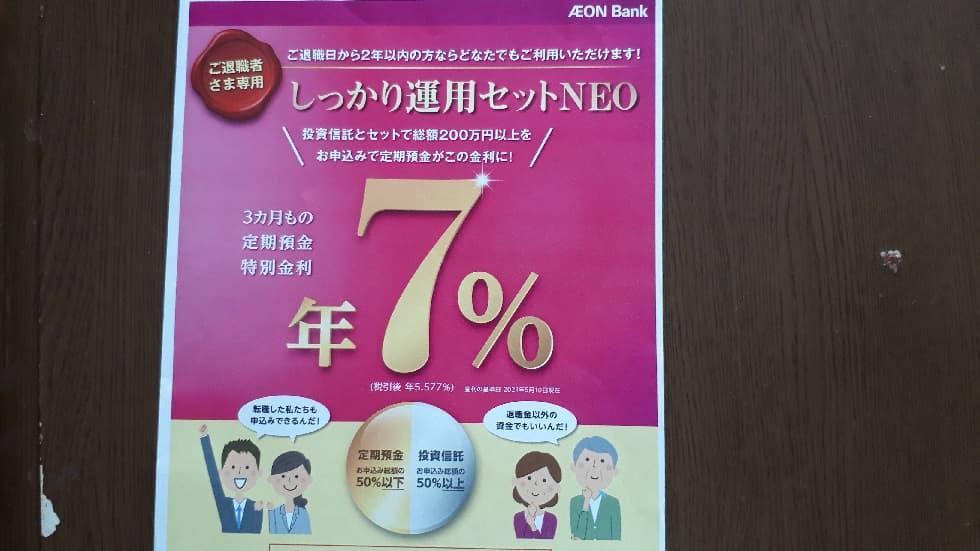

お客様にとっておきの商品がございます。

しっかり運用NEOです。

3ヵ月物のお預け入れならなんと年7%です。

1,000万円を3か月預けるだけで、税引き後139,448円のお利息が付きます!

これは魅力的かも?

しかし、よく見ると気になる条件が付いていました。

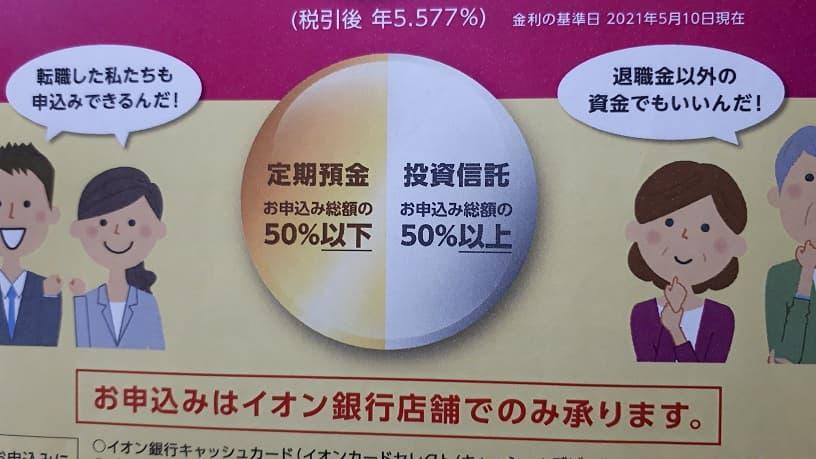

半分以上投資信託に預けるのが条件です。

こ、これは・・・。

元本保証型ではないんだ・・・。

マイナス金利の時代に7%があること自体奇跡だよなあ。

3 投資信託の運用成績

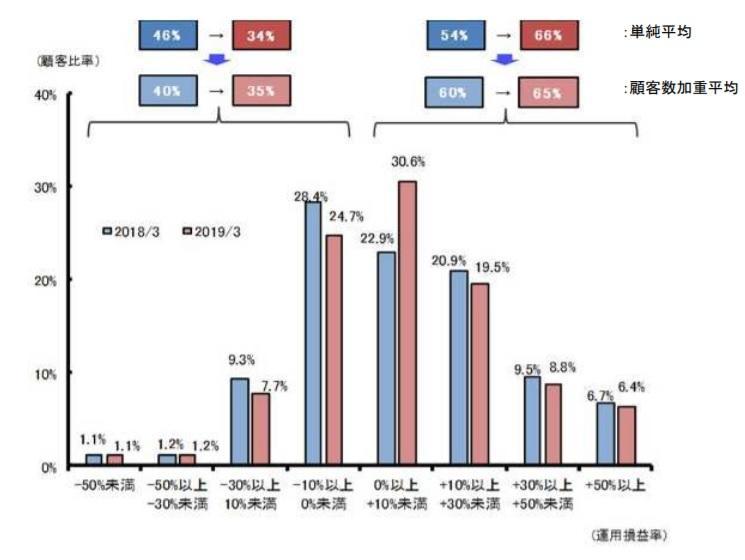

投資信託の運用成績は、意外にも良くはないという事実があります。

金融庁KPIの報告書からです。

2018年 46%

2019年 34%

がマイナス運用です。

投資のプロが運用するにもかかわらず、1/3の投資信託商品はマイナス運用です。

「国内運用会社の運用パフォーマンスを示す代表的な指標 (KPI)に関する調査」:金融庁

さすがに1,000万円を元本保証なしで運用するのは無理と断念しました。

もちろんさらに増えることもあるので、勝負してみたい人にはおススメです。

4 金利優遇銀行の株主となる方法

次に考えたのが、銀行の株主となって、金利優遇の優待権利を手に入れる方法です。

銀行の中には、株主となることにより、定期預金+0.10%から+0.30%もの優待金利が得られる銀行があります。

↓ 定期預金を考えている人は必見のサイトです!

中でも、+0.30%の金利優遇銀行は、上記サイトによれば3銀行あります。

鳥取銀行

沖縄銀行

南日本銀行

う~ん、ちょっと遠い・・・。

窓口限定の銀行もあるようだし、解約も面倒そう・・・。

上限も500万~600万円・・・。

2つの銀行に作って、0.30%を得られたとして、つく利息は30,000円(税込み)

110円VS30,000円なら、やって損はないけど、株式も買わないと・・・。

解約などの労力を考えるとあきらめざるを得ませんでした。

しかし、鳥取、沖縄、鹿児島に在住で、資金に余裕があって預け先に困っている人なら、株主となる選択肢はありです。

5 入っててよかった個人年金!

そんな困っていた時、一条の光が差しました。

仕方なくつきあいで入っていたと或る金融機関の長期共済商品に積み増しができることを知りました!

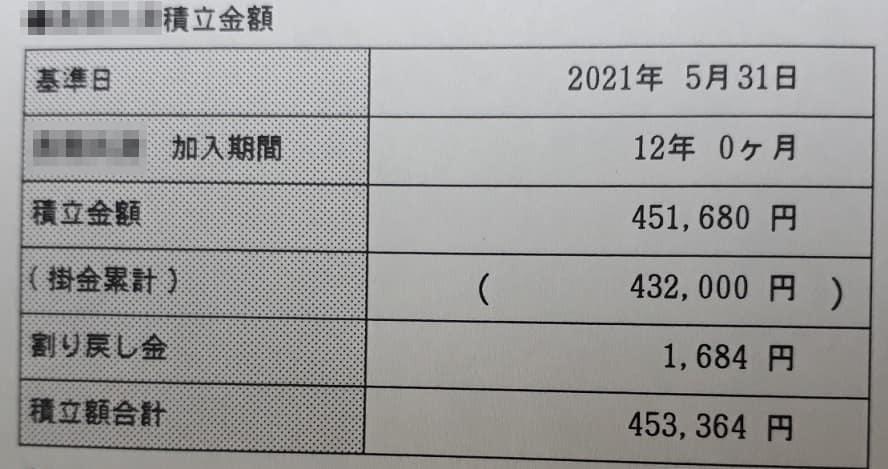

毎月3,000円をつきあいで加入して、12年間で453,364円となっていました。

運用利率は、なんと1.25%です!

1,000万円まで、積み増し可能です。

3年加入でつく利息は、379,707円!

6 これで我が65歳FIREは完成!

長期共済は、税制優遇に的確することもあり、10年確定で毎月払込みとします。

毎月90,275円の払い込みとなります!

これにこれまで天引きで貯めてきた財形年金と個人年金保険積立(3つ)を加えます。

アリとキリギリスの寓話に従い、コツコツと貯めてきたおかげで、老後の暮らしは安心です。

7 俺には公的年金と株式配当金がある

しかも、コツコツとサラリーマンを続けたことによって、厚生年金をしっかり払い込みました。

また、ポンコツ盆栽株主と揶揄されながらも、株式投資を続け配当金をいただく身分となりました。

年金所得も所得税の一種ですが、課税所得ベースであれば、給与所得ほどにはかからない計算です。

むしろ現役時代よりも手取り額は多くなるかもしれません。

これもアリとキリギリスの寓話に従い、コツコツと貯めてきた結果です!

8 まとめ

はてなブログのお題に触発され、懸案だった普通預金1,000万円の運用法を一気に調べることができました。

その結果は、まるでひょうたんから駒のような話となりました。

みなさんも天引きは大変かと思いますが、iDeCoやつみたてNISA以外にも個人年金保険積立や長期共済など小額からでも始めておいて損はないと思います。

管理人の場合は、続けておいたおかげで積み増しという劇的な運用法を利用することができ、万々歳です。

けっ!金の亡者め!

くそブログの自慢話など読みたくもねえ!

という人もいるかと思います。

しかし、国の社会保障制度は今後ますますひっ迫し、悪化していくことは目に見えています。

そのためにもアリとキリギリスの寓話に倣う必要があります。

これが自己責任の時代です。

少しでも家計資産を増やし、家族を守らなければなりません。

こんな並み以下のサラリーマンのポンコツ野郎でもできることです。

あんなポンコツに負けるな!とハードルの低い目標となればありがたいです。

みなさんの武運長久を祈念します。

ブログと1,000万円の運用に愛と真の情報を

それではまた