金利計算にまちがいがありました。<(_ _)>修正しました。申し訳ありませんでした。

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、妻が昨年3月無事満期退職を迎え卒業しました。

おめでとう!

ありがたいことに会社からは幾ばくかの退職金をいただきました。

妻は0.55%という信じられない高金利の社内預金にも結構な金額を預けていました。

しかし、卒業してしまえば、会社には預けることができません。

う~ん、もったいないです。

もし、eMAXIS SLIM オール・カントリーで運用していれば、+40%の運用益が転がり込んだはずでした。

でも、妻のお金はしょせん妻のお金です。

妻のお金を当てにしてまで、管理人は億り人にはなりたくないです。

そこで、妻には安全確実な3つの方法を紹介しました。

1 退職金専用定期預金の活用

2 拠出型個人年金の積み増し

3 個人年金保険長期積み増し

の3本です。

このうち、退職金専用定期預金がこのたび満期となったので、どれほど金利がついたのか紹介します。

なお、拠出型個人年金の65歳まで積み増しと個人年金長期積み増しは、社員の福利厚生として拠出型企業年金制度を導入している企業に勤めていて、かつ、現職時代から制度を利用している人に限られますので、ご注意ください。

退職者なら誰にでもできる方法は、退職金専用定期預金の活用です。

ただし、罠がいっぱいの制度ですのでご注意ください。

1 退職金専用定期預金とは

退職金専用定期預金とは、銀行側が用意する特別優遇金利の定期預金です。

メガバンク、地方銀行、信用金庫、ネット銀行などたいていの銀行には商品として用意されています。

ただし、現在はゆうちょ銀行では扱っていないことに要注意です。

管理人が調べた中で、一番面倒くさくない退職者専用定期預金は「ろうきん」でした。

1年で、店頭表示金利に年0.20%の金利が加算されます。

妻の場合は、店頭表示金利が0.10%というキャンペーンを実施していた時期でした。

メガバンクの定期預金が100倍に引き上げたと2023年11月に話題となりました。

しかし、10年縛りでわずか0.200%(税込み)です。

1,000万円を10年間預けても、税込み金利は年間平均たったの20,181円です。

ろうきんの退職者定期預金は1年縛りなので、いかに破格かおわかりになるかと思います。

2 ろうきん退職者専用定期預金に1年間預けた結果

そこで、2023年5月に1,000万円をろうきん退職者定期預金に預けました。

残りは冒頭に書いたとおり5年後に満期となる「拠出型個人年金の積み増し」と「個人年金保険長期積み増し」です。

5月末に満期となり、ろうきんより手続きに来てくださいと電話があり、夫婦でろうきん窓口に行きました。

店頭表記金利0.10%+上乗せ金利0.20%=0.30%

税金0.20315%を引いて、24,001円の利息を手に入れました!

まあ、普通預金に預けても税込み100円です。

これが24,001円ならまあまあなところではないでしょうか?

3 退職金専用定期預金には罠がある

退職者専用定期預金は一種の餌巻きです。

ろうきんは別ですが、たいていの退職者専用定期預金は、半分が定期預金で半分が投資信託で構成されています。

しかも、たいていは年5~7%(予想)とあり、しかも期間が3か月程度ととても短い商品です。

管理人も退職時にとある市中銀行に相談に行きましたががく然としました。

選べる投資信託商品がとても少なく、信託報酬手数料がとても高い設定のものばかりだったからです。

あまり商品のことを知らない退職者を高金利で誘導し、定期預金の期間が過ぎたら自動的に投資信託契約に移行させてしまうという魂胆であることは間違いありません。

うまく運用できればなにも問題はありませんが、得てして銀行の投資信託の成績はとても悪いものが多いです。

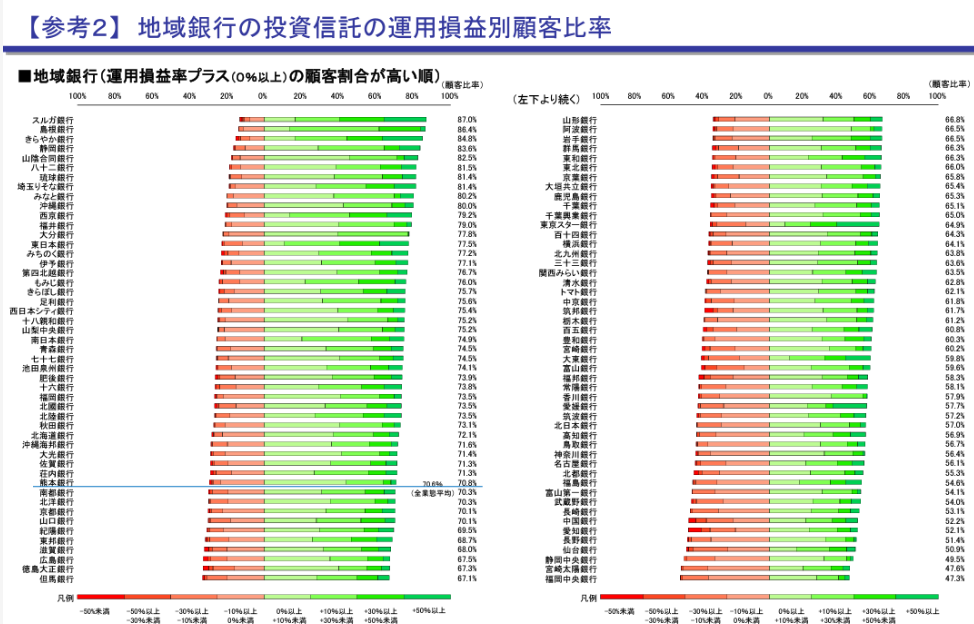

投資信託の共通KPIに関する分析<2023年3月末基準>2024年2月28日金融庁

投資信託の共通KPIに関する分析<2023年3月末基準>2024年2月28日金融庁

全国主要銀行運用益プラス 72.4%

地方銀行運用益プラス 70.8%

残念ながら顧客の3割は銀行の投資信託の運用益がマイナスの結果となっています。

しかも、ここから毎年3%近い信託報酬手数料が引かれるのでは、やってられません。

酷い場合ですと、運用益マイナス50%にもなっているケースもあるのには驚きです。

1,000万円が500万円に目減りし、なおかつ年間30万円近い信託報酬手数料が徴収されてしまいます。

投資にリスクがあるのは当然です。

だからこそ、虎の子の退職金はできるだけ確実に運用したいものです。

4 まとめ

退職金は苦労に苦労を重ね勤め上げた人に贈られる人生最大のプレゼントです。

この退職金をどううまく運用していくかで、その後のゴールデンエイジとされる60‐74歳の15年間をバラ色にするか灰色にするか決まると言っても過言ではありません。

安全第一で進める妻の方法は、おそらくは正解です。

でも、それではどうしても限界があります。

リスクを抱えても投資にチャレンジしないことには現状は何ら変わりはしません。

何を買ったかはお楽しみです。

5月頭から欲しくて欲しくて我慢していましたが、配当金受領の先取りでギリギリセーフで買うことができました。

1日で+17,250円の運用益とは上々のスタートです。

結果は配当金をいただいてから報告する予定です。

株式投資は、メガバンクでも地方銀行でも証券会社でもプロ中のプロでも3割が運用に失敗する世界です。

まして、個人が戦う場合は、背水の陣での戦いです。

だからこそ余裕資金で臨みたいものです。

まあ、管理人は妻から借りてしまいましたが、これから入る配当金という当てがあったので買うことができました。

株式投資はくれぐれも株式投資は自己責任でご判断されますようにお願いします。

だが、それがいい!by前田慶次

ねだるな!勝ち取れ!さらば与えられん!by交響詩エウレカセブン

ブログと株式投資に愛と真の情報を!

それではまた

このすば!