最終更新 2021.6.26

当記事は、2020年6月21日時点の情報をあえて残しています。アーカイブ記事としてお楽しみください。

ようこそ(^^)/

人生を豊かに安心して生きるためには、健康とお金が大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは貯金したお金を運用されていますか?

運用というと株式投資や投資信託を思い浮かべると思いますが、定期預金も立派な運用です。

しかし、2020年4月からは鳳凰の羽根はもがれました!

2020年4月からほとんどの市中銀行の定期預金は、何年預けても利率は0.002%となりました。

10万円を預けても、1年間で2円にもなりません。

2円に20.315%の所得税と地方税がかかるので、源泉分離後の利息は、1.59円です。

切り上げるか切り下げるのかは、各銀行の方針によります。

(´Д`)

小口預金はコストがかかるから預けるな!

といっているようなものです。

国内最大手の三菱UFJ銀行は、2020年10月より、2年間取引のない口座に年1,200円の口座管理手数料を徴収する検討を進めています。

実際に十六銀行(岐阜県)など地方銀行の一部では、口座管理手数料徴収が始まっています。

あまりにももったいない!

だったら、何がいいの?

答えは持っていません。

選択は自己責任だからです。

ただし、管理人の個人的な意見からすると株式投資の方がよりリターンは望めると思います。

妄想のシミュレーションをグラフ化して誘います!

- 1 金融庁「顧客本位の業務運営」の取組成果の公表状況の衝撃

- 2 一番運用損益率の悪い事業者は!!!

- 3 驚異のひふみ投信

- 4 投資信託で注意したいのは、信託報酬

- 5 ベストな投資信託商品は?

- 6 マイポートフォリオのススメ

- 7 高配当増配株は魅力満載

- 8 まとめ

1 金融庁「顧客本位の業務運営」の取組成果の公表状況の衝撃

金融庁は、令和2年5月28日に「顧客本位の業務運営」の取組成果の公表状況を公表しました。

これによれば、2019年3月末の時点で、投資信託でプラス運用の顧客は66%という結果となりました!

えっ?

34%(3人に1人)の人は、損失を被っています!

2018年3月末は、なんと46%の人が損失を被っていました!

これじゃ利息がなくとも銀行に預けた方がましだと思われるかもしれません!

2 一番運用損益率の悪い事業者は!!!

ネット証券やファンド事業者で、2019年3月末時点で一番運用損益率の悪い事業者は驚きです。

あのひふみ投信を運用するレオスキャピタルワークスです。

一番運用損益率の良い事業者はセゾン投信です。

この結果は、本当に意外です。

投資信託といったら、すぐ思い浮かぶほど運用成績の良かったひふみ投信が、こと2019年3月末時点では、もっとも成績が悪いという結果となりました。

3 驚異のひふみ投信

ただし、名誉のためにいいますが、この10年間の運用損益率No.1は断トツでひふみ投信です!

2011年から始めた人は、資産がなんと5倍となっている驚異のアクティブ型投資信託商品です。

世界一の投資家ウォーレンバフェット氏率いるバークシャーハサウェイ社に匹敵するといってもいいと思います。

2018年から2019年にかけては、大塚家具やタテルなど組み入れ銘柄の運の悪さもあったと思います。

ひふみ投信【9C31108A】:チャート:投資信託 - Yahoo!ファイナンス

実際、2020年5月の投資信託商品の人気度では、ひふみプラス(ひふみ投信の親子投信)は、第4位の人気ぶりです。

このコロナ禍でも急速に値を戻しているのが人気です。

株式投資もそうですが、投資信託もタイミングがすべてです。

4 投資信託で注意したいのは、信託報酬

株式投資は、証券会社に口座を開設しておけば、何年経っても株式を無料で保管してくれます。

昔は年間500円程度の口座管理料が必要でしたが、今は基本無料のところがほとんどです。

ところが投資信託は違います。

投資信託は、投資会社がファンドマネージャーに運用を委託し、また、証券会社や銀行に販売を委託します。

そこにコストが生じます。

運用管理費用(信託報酬)、監査報酬、売買委託手数料といわれるものです。

特に信託報酬は、毎日費用が発生します。

毎日の計算では煩雑となるので通常は年間当たりを目安としています。

ひふみ投信の場合は、年間1.078%です。

通常信託報酬は、0.1%から3%までさまざまですが、インデックス投信花盛りの中で1.078%はちょっと高いかもしれません。

退職金1,000万円を投資信託につぎ込むとします。

10年のコストは107万8千円!

20年のコストは215万6千円!

騰がれば信託報酬を吸収できますが、損失が発生しても信託報酬はかかります。

1/3の人は、投資額で損失を膨らまし、さらに信託報酬もとられるという二重の苦しみに陥っているわけです。

一括買い(スポット買い)はリスクが大きすぎます。

投資信託を始めるなら、やはりドルコスト平均法で、一定額をコツコツと積み立てるのが一番です。

5 ベストな投資信託商品は?

2020年5月の人気投資信託ベスト10のうち、なんと9つが米国株式のインデックス投資信託です。

国内型はひふみプラスただひとつです。

しかも、アクティブ型もひふみプラスのみです。

あのNYダウ平均やS&P500のチャートを見たら、なるほどと思ってしまいたくなります。

NYダウ【^DJI】(ダウ平均):チャート - Yahoo!ファイナンス

S&P 500【^GSPC】:チャート - Yahoo!ファイナンス

世界一の投資家ウォーレンバフェット氏は次のように言っています。

現金のうち、10%は米国短期国債にし、90%は超低コストのS&P500のインデックスファンドに投資しなさい。

管理人はどうこう言える立場ではありませんが、次の言葉が強烈です。

一読をおススメします。

バフェットは、この結果からも、投資信託・ファンドは投資家が資産を増やすために存在するのではなく、ファンド・マネージャーや運営会社などが運用成績にかかわらず、手数料などで自分の懐に札束を詰め込むために存在するのだとばっさり切り捨てている。

6 マイポートフォリオのススメ

管理人は一度たりとも投資信託商品を購入したことがありません。

他人に資産運営を任せるほど管理人は人間を信用していません。

34%の人が損失を被る

信託報酬が1%もとられる

これでは、ウォーレンバフェット氏のいうとおりです。

その点株式投資は、損失は自己責任で、納得できます。

また、信託報酬は一切かかりません。

多少の売買手数料がかかるだけです。

お宝株を見つけたが最後、死ぬまで保有していれば、毎年高配当がもらえます。

どう考えても株式投資の方が有利です。

ただし、一本買いや一括買い(スポット買い)はリスクが高まります。

リスクを分散し、ポートフォリオでバランスよく、そして底値を狙ってコツコツ買い増ししていくことが、長期的には安定した金融資産作りになると思います。

その際のセーフティネットが、高配当です。

配当さえ続けば、たとえ下落したとしても、配当が支えとなって下落幅が抑えられ、またいつかは買値に近づくことも可能です。

7 高配当増配株は魅力満載

管理人が最近ご執心して、コツコツと拾いまくっている株式があります。

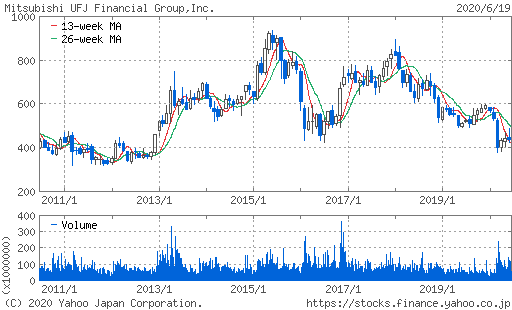

三菱UFJフィナンシャル・グループ(8306)です。

マイナス金利政策が影響し、この10年株価はほとんど変わっていません。

(株)三菱UFJフィナンシャル・グループ【8306】:リアルタイム株価チャート - Yahoo!ファイナンス

2020年6月19日終値も、439.2円です。

しかし、配当はなんと25円です。

配当利回りに換算すると驚異の5.69%です。

そこで、配当分でさらに三菱UFJFG株を購入するという複利効果でのシミュレーションを行ってみます。

1万株(4,392,000円)を5.69%で複利で20年運用するとどうなるか?

13,284,349円!

(´▽`)

初期投資額の3.024倍となっています。

株式数も30,240株に増えている計算となります。

21年目からは、年配当だけでも75万5,000円です。

配当利回りはなんと17.19%です!

ちなみに30年とすると

23,103,579円!

初期投資額の5.26倍となっています。

投資信託の運用であれば、信用報酬が1%かかります。

20年なら平均1,000万円として200万円

30年なら平均1,500万円として450万円

これが株式であれば一切かかりません。

第一20年で3.0倍、30年で5.26倍となる投資信託が存在するかどうかもわかりません。

8 まとめ

貯蓄したお金を運用することにより、資産を殖やすことが可能です。

しかし、投資信託の場合、プロ中のプロファンドマネージャーが運用しても34%の商品は運用益がマイナスです。

運用益がプラスでもマイナスでも信用報酬がかかり、金額が増え年数が経つほどにその負担額は驚くほど高額となってしまいます。

バフェット氏のいうように信用報酬が安いインデックス投信がいいのかな?と思いますが、何分管理人は投資信託にはまったく関心がないので何とも言えません。

管理人の計画は、三菱UFJFGを2万株を購入し、配当(年50万円)でさらに三菱UFJFGを買い進め、20年間保有する未来予想図です。

計8,784,000円のシミュレーションです。

26,568,699円!

(´▽`)

株式は、約60,500株に増えています。

21年目からは毎年151万2,500円の配当暮らしとなっているはずです。

30年後なら・・・

46,207,159円!

10万5,200株の大株主です。

年間配当は、驚異の262万5千円!

妻と娘に遺産を残してやれそうです。

あくまでも株価が30年間439.2円で配当が変わらないという条件でのシミュレーションであることにご留意ください!

株価が半減したり、無配となったらむしろ大損失です。

ただし、三菱UFJFGのこれまでの最安値は380円です。

これくらいならせいぜい118.4万円の損失です。

しかし、20年目に急に上がって1,000円にでもなっていたら・・・。

株式だけで6,050万円!

そう考えるのが、ポジティブシンキングとなるポンコツ盆栽株主の悪い癖です。

くれぐれも株式投資は自己責任により判断されますようお願いします。

ブログと配当金に愛と真の情報を

それでは