最終更新 2019.6.11 4.26

ようこそ(^-^)/

お金を貯めて、人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、管理人は先日結婚26年を迎えました。

(^^;

おかげさまで、離婚の危機は全くといっていいほどなく、26年間しあわせに暮らしてきました。

おかげさまで、離婚の危機は全くといっていいほどなく、26年間しあわせに暮らしてきました。

妻には感謝しても感謝しきれません。

(^-^)/

しかし、結婚記念日を忘れてしまいました。

(´Д`)

娘に言われて、気づきましたが、時すでに遅し。

こりゃあ家庭内争議勃発かなと思いましたが、あらそうだったわねと実にあっさりとしたものでした。

我が家は、正社員共働き家族です。

世の中では、パワーカップルと呼ぶそうですが、そんな格好のいいものではありません。

一昨年、妻は残業の多い部署に異動となり、ゆとりある時間はまったくとれなくなってしまいました。

毎回イベントする時間的余裕がありません。

今年のおひなさまも、かろうじて3月2日の土曜日に出しました。

妻は昨年から飾り付けをしなくなりました・・・。

(´Д`)

子供が大きくなると、イベントを維持するパワーがどんどんなくなっていきます。

管理人の誕生日祝いは、大分前に消えました。

そりゃあ、26年も一緒にいれば、記念日にこだわる必要もなくなるというものです。

毎日が記念日です。

しかし、イベントは消えても、積み立てたお金は決して消えません。

我が家のコツコツ積み立てパワーを恥ずかしながら公開し、この26年を振り返ってみます。

なお、現在は、iDeCoと積立NISAという個人年金保険よりも優れた積立方法があります。

資産形成は、はじめの一歩が肝心です。

株や投資信託、FXや仮想通貨で一攫千金ばかりを夢見ることが資産形成の手段ではありません。

1 結婚を契機に始めたこと

管理人は、さまざまなことにハマりやすい気質で、いろんなことに首を突っ込んでは、散財していました。

ある年は忘年会だけで、月に16回もあり、ボーナスはたちまちのうちに消えてしまいました。

これまでも何度か書いていますが、結婚時は、貯蓄が30万円しかありませんでした。

また、奨学金の返済が300万円以上残っていました。

結婚時に妻からは約束させられました。

それは、翌年から我が社でも始まる拠出型企業年金(個人年金保険)に加入することでした。

金利的にも、税制的にも優遇されていたので、夫婦で加入することにしました。

毎月定額とボーナス時に2回積み立てが始まりました。

2 平成30年12月末残高

あれから25年が経ちました。

管理人の個人年金保険積立額は、平成29年末に夢の1,000万円を超えることができました。

しかし、妻の残高は、今まで全く知りませんでした。

拠出型企業年金(個人年金保険)の場合は、会社側で給料天引きにしてくれます。

残高は、幹事生命保険から年に1回の通知がきます。

いくら夫婦でも、通知の見せっこまでは積極的にはしていませんでした。

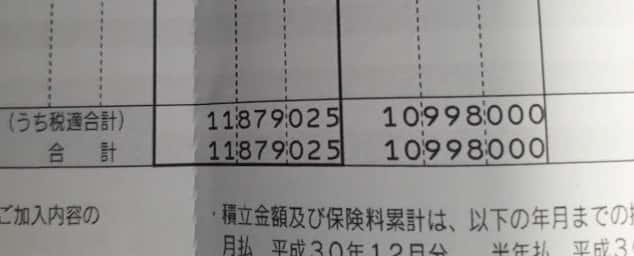

管理人の個人年金保険積立残高です。

25年かかって、1,187万円となりました。

(^^;

残念ながら、25年で運用益は88万1,025円です。

しかも、ここから一時所得として税金が引かれてしまいます。

( ゚Д゚)

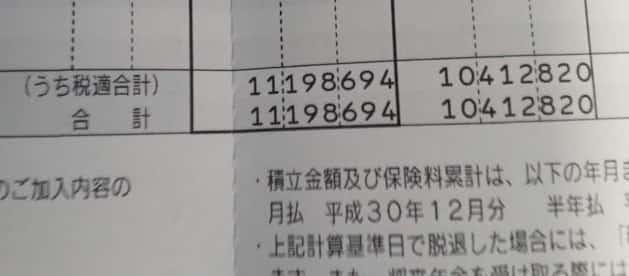

妻の個人年金保険積立残高です。

なんと、1,118万円となっていました!

( ゚Д゚)

まあ、一緒に始めたので似たようなものです。

育休で2年休んだはずなのに??

3 個人年金保険の15年間確定金額は?

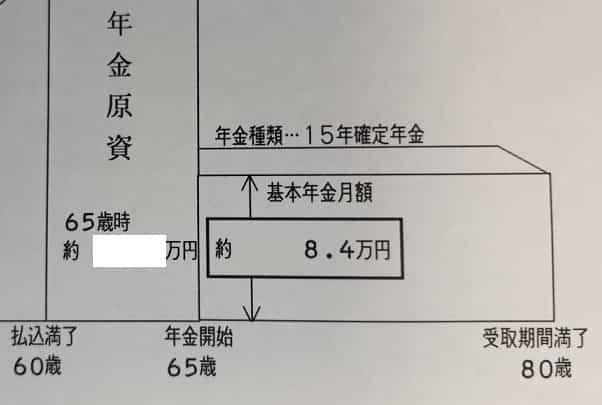

我が家の場合、個人年金保険は、65歳から80歳まで15年間確定金額として、毎月受給することにしています。

毎月8万4千円が15年間受け取れます!

それも夫婦別々に受け取れます!

これがコツコツパワーです。

ケッ!自慢かよ!

はい、自慢です。(´▽`)

ですが、若ければ若いほど、管理人の個人年金保険総額をはるかに凌駕することは可能です。

4 現代は若ければ若いほど得をする制度がある

管理人夫婦のささやかな自慢に嫉妬していたのでは、一生お金は貯まらないことを断言します。

大切なのは、コノヤローではなく、大したことないねと早速資産形成を実践することにあります。

現在は、個人年金保険よりも税制上はるかに優遇されたiDeCoと積立NISAがあります。

iDeCoを30歳から毎月23,000円積立てを始めたとしたら・・・。

60歳までに828万円が貯まります。

元本が目減りするのが怖い人は、インデックス投信若しくは定期預金という方法があります。

年収に応じて、所得税率は決まっていますが、iDeCoは、全額所得税控除の対象です。

イデコってなに|イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

平均的な年収のサラリーマンの所得税率は20%です。

最大23,000円×12×20%=55,200円が還付されます。

30年間で165万6千円が確実に増えるのが、iDeCoです。

さらに所得税率30%であれば、82,800円が戻ります。

248万4千円が確実に増えるなんて、制度がなかった管理人夫婦から見るとチクショーといいたくなります。

もしもインデックス投信で運用すれば、先はわかりませんが上がっている可能性は高いと思います。

もしもの場合なので眉唾で話を聞いてください。

日経平均10万円説があります。

日経平均は2030年代に10万円!? 専門家の“最強シナリオ” (1/3) 〈週刊朝日〉|AERA dot. (アエラドット)

もしそうなれば、資産は約4.5倍です。

828万円が4.5倍となったらどうします?

3,726万円です。

もう年金受給延長などの不安など吹っ飛びます。

夢があります。

また、確実な道も選べます。

所得のある方は、何よりも先にiDeCoを始めるべきです!

iDeCoの後は積立NISAか一般NISAです。

その次に、個人年金の出番です。

1 iDeCo

2 積立NISAまたは一般NISA

3 個人年金保険積立

5 まとめ

管理人は若い頃は放蕩三昧でした。

しかも、注文住宅を2軒建て、一時は6,500万円もの借金を抱え、不安に押しつぶされそうになりました。

それでも、決して個人年金保険だけには手をつけませんでした。

その結果、25年かかって、夫婦で約2,300万円の原資を貯めることができました。

これで65歳以降は、おのおの+84,000円の個人年金が加わり、不足する厚生年金を補完してくれます。

幾ばくかの退職金も入ります。

たとえ保有する株式が紙くずとなっても老後の備えはできたと思っています。

しかし、積立額を自慢するために記事を持ってきたわけではありません。

実は管理人夫婦は大損しています。

今、iDeCoを使えばものすごく得をします。

◆堅実派は、元本保証で、税控除で得をする方法

◆ギャンブル派はインデックス投信で4.5倍の夢を見る方法

選択ができます。

なんてすばらしい時代がきたんだと地団太を踏んでいます。

ただし、注意したいことがあります。

借金まみれの国の財政状態なのに、こんな大盤振る舞いを続けていいの?という疑問です。

おそらくは次に待っているのは、年金支給年齢の繰り上げと消費税のさらなる増税です。

年金65歳なんて驚いていてはいけません。

年金受給75歳説が少しずつ聞こえるようになってきています。

年金「75歳支給」へのレールはすでに敷かれている | マネーポストWEB

また、消費税10%で何年ももめにもめた結果、ようやく2019年10月1日から引き上げられる予定となっていますが、将来53%説まであります。

なんと消費税53%の可能性!50年後の我が国の未来は絶望しか待っていないのか? - 知らなきゃ大損!お金を貯めるWeb時代の歩き方

自分の生活、自分の老後は自分でなんとかしろ!

というのが、iDeCoとNISAの制度を作った根本理由です。

まさに自己責任の時代です。

管理人夫婦の個人年金保険積立総額は、目の前の通過点として、読者のみなさんの資産形成の励みとしていただければ、ありがたいです。

アリとキリギリスの寓話は、人間社会が続く限り正しいです。

アリとなってコツコツと資産形成されることをご祈念申し上げます。

今さら遅いですが、結婚26周年おめでとう!

これからもよろしくお願いします。

ブログに愛と真の情報を

それでは