ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは株式投資を始めていますか?

日本銀行が2023年9月20日に発表した「日銀資金循環統計2023年第2四半期(4月-6月)」は衝撃です。

家計の金融資産は、初めて2,100兆円を突破しました!

2022年6月末と2023年6月末を比較するとすさまじいです。

2,023兆円から2,115兆円と1年間で92兆円も増えました!!!

国立社会保障・人口問題研究所によれば、日本の世帯数は2023年に4,885万世帯のピークを迎えるそうです。

つまり、1年間で増えた92兆円を世帯数で割った額が、1年間の1件当たりの世帯の金融資産増となるわけです。

みなさんは、この1年の間に家計の金融資産を188万3,316円増やすことができたでしょうか?

増やすことができた大きな理由は、言うまでもなく株高にあります。

株高により、株式投資と投資信託で、増やしたという結果です。

でもここにも勝ち組と負け組が存在します。

株式投資を始めている人は、日銀資金循環統計速報値で勝ち組か負け組かを知ることができます。

ドキドキです。

1 日銀資金循環統計で見えるもの

日銀資金循環統計速報をよく見るとおもしろいものがたくさん見えてきます。

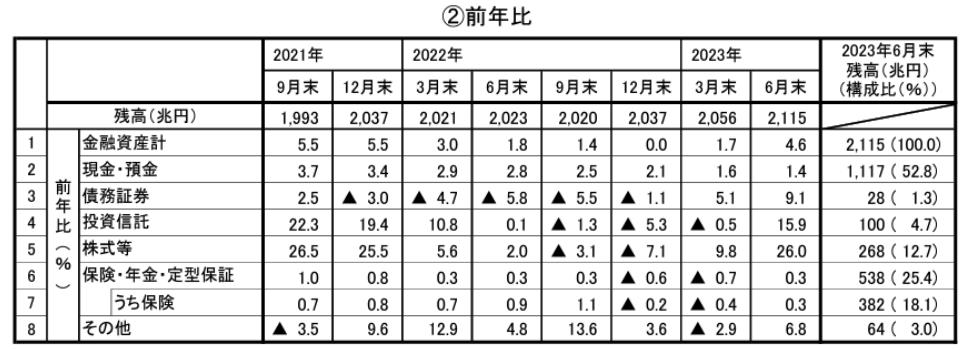

昨年(2022年6月末)と比較した家計の金融資産増加率の高い金融商品のベスト3です。

1 株式投資 26.0%

2 投資信託 15.9%

3 債務証券 9.1%

圧倒的に株式投資がすごい増加率となっています。

1年の間に株式投資の金融資産は+26.0%も増えました。

投資信託も、1年間で+15.9%も資産を増えました。

株式投資の2023年6月末残高は268兆円です。

+26.0%も増えたということは、1年前の2022年6月末の株式投資の残高は、約212兆円という計算になります。

投資信託の場合は、2022年6月末の時点で約86.8兆円です。

投資信託も1年の間に、約13.2兆円を増やした計算です。

株式投資と投資信託を合わせると、69.2兆円となります。

1年間で増えた家計の金融資産は、92兆円です。

つまり、1年の間に増えた家計の金融資産92兆円のうち、株式投資が約60.9%を占めたことになります。

投資信託分を加えると、実に75.2%を占めています。

株式投資が家計の金融資産を増やす最高のツールであることがわかるかと思います。

株式投資を始めないリスクがリスクとなっている事実がここにあります。

2 株式投資にチャレンジする人は少ない

一方、家計の金融資産2,115兆円のうち、現金は52.8%(1,118兆円)を占めています。

続くのは、保険・年金・提携保証の25.4%(588兆円)です。

ようやく三番目に株式投資が12.7%(268兆円)となります。

内閣府の行った世論調査によれば、株式投資を始めている人は、約9.8%です。

このことは、1年間で増やした金融資産の60.9%分は、1割の株式投資を始めている世帯が保有しているということを意味しています。

家計の金融資産は、株式投資を始めている人に集中しているということを示しています。

株式投資にチャレンジしなければ、次の層に上がることは困難であることを数値は物語っています。

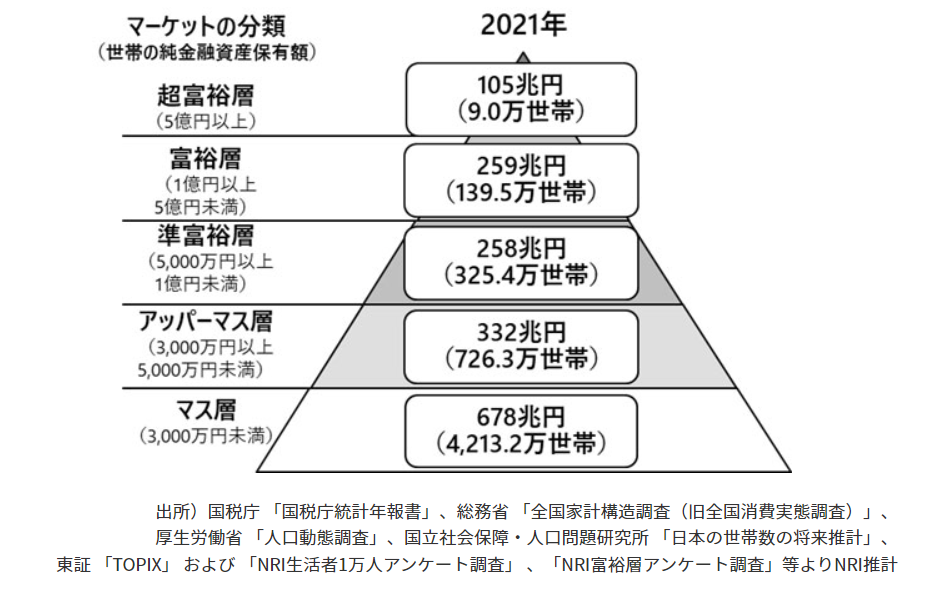

野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計 | ニュースリリース | 野村総合研究所(NRI)

富裕層への道は、株式投資を始めるのが王道であると言えそうです。

しかし、90.2%の人は株式投資を始めていません。

株式投資を始めないと、マス層からはいつまで経っても抜け出せません。

まだまだ、我が国は貯蓄から投資へというパラダイムシフトが進んでいないことがこの図からわかります。

3 株式投資の勝ち組ボーダーがわかる指標

株式投資を始めると、自分は株式投資で成功しているのか失敗しているのかわかりません。

もちろん、投資額より1円でも利益を上げれば株式投資は成功とはなります。

ただし、収益率が悪ければ、成功とはいいにくいです。

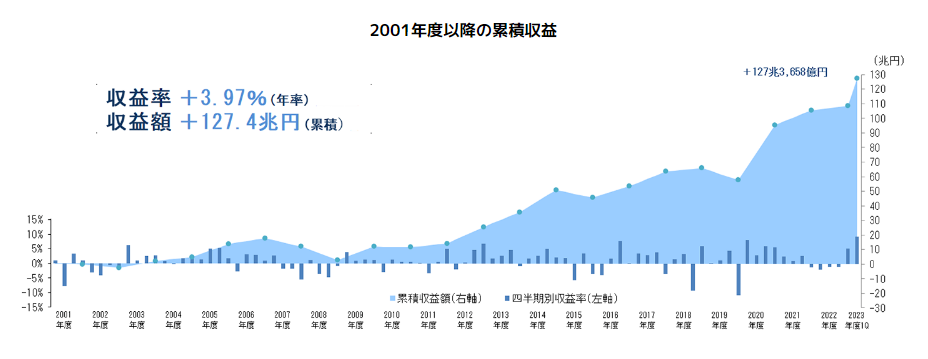

そこで、成功か失敗かの指標のひとつとして、我が国最大の機関投資家であるGPIFの収益率を成功のボーダーラインとする方法があります。

GPIFの収益率は、+3.97%です。

株式投資の成果が年間収益率+3.97%を上回っていれば、株式投資は成功といえます。

簡単そうに見えますが、長期に渡って年間+3.97%の収益率を維持することがいかに困難かは、長らく株式投資を始めている人なら理解できると思います。

バブル崩壊、リーマンショック、東日本大震災、コロナショックなどで地獄を見た人はたくさんいます。

なお、世界最高の株式投資家であるウォーレン・バフェット神の生涯収益率は、+19.4%です。

いかにウォーレン・バフェット神が優れた投資家であることがわかる数値です。

また、億り人となって、FIREを達成した個人投資家も、目標収益率は+4%です。

1億円投資すれば、理論上年間400万円の配当金を手にすることができます。

税引き後、275.6万円の年間収入が入り、生涯働かなくとも自由な人生を生きることができるというわけです。

4 2023年6月末の勝ち組ボーダー指標

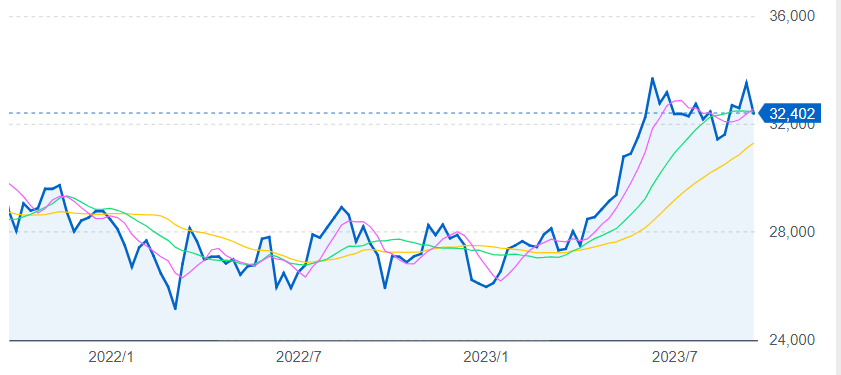

ところが、2022年6月末から2023年6月末の1年間を比較すると株式投資による家計の金融資産残高は、なんと+26.0%増です。

この期間は、すさまじい株価高騰となったからです。

日経平均株価【998407.O】:チャート - Yahoo!ファイナンス

日経平均株価が、2022年6月末26,000円から2023年6月末33,000円と7,000円も高騰したので、家計の金融資産+26.0%増も当たり前と言えば当たり前です。

つまり、この1年に限れば、株式投資の含み益がこの1年間の間に+26.0%以上増えれば勝ち組、以下となれば残念ながら負け組である指標と言ってもいいかもしれません。

5 管理人の場合

それでは、不肖ポンコツ盆栽株主の管理人の2022年6月比の場合を計算してみました。

ドキドキします。

幸運にも、2022年6月末-2023年6月末の1年の間に+32.67%の含み資産を増やすことができました。

ボーダーの+26.0%をわずかですが超えることができました!

なお、含み資産額については、2023年の相場が終了してからお知らせできればと考えています。

まあ、FIREくんとは比較にならない少額です。

また、今のところ全世帯の前年比金融資産増+188万3,316円は達成しています。

このまま波乱が起きずに2023年が終了することを願っています。

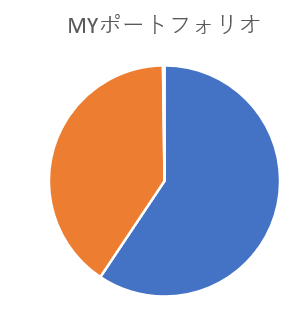

続いて管理人の場合のポートフォリオです。

家計の金融資産ですが、妻の分は入れてはありません。

青が日本株株式投資、橙が個人年金保険等です。

現金があればすぐに株式投資に使ってしまうポンコツです。

手元に現金がないと、2024年1月からスタートする新NISAの恩恵が授かれません。

現金は王様という相場の格言を無視した報いです。

保有する利の悪い株式を売却して資金作りしなければならないと思うと、失敗しそうで、ため息が出る毎日です。

現金は王様という相場の格言がまさかここに来て効いてくるとは!

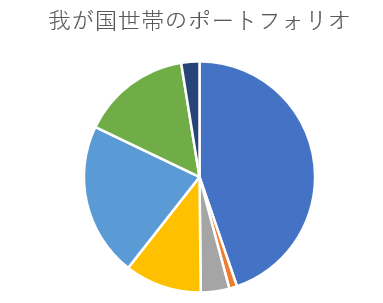

日銀資金循環統計に基づく世帯の金融資産のポートフォリオをグラフ化してみました。

現金が52.8%も占めており、資産形成の観点からするとあまりバランスの良いものではないと思います。

安全重視の国民性が見て取れます。

ただ、安全だけを重視すると、家計の金融資産を増やすことは困難です。

リスクを取らないことがリスクとも言えます。

FPさんから見たら、MYポートフォリオは危険すぎると判定されるのは間違いありません。

6 まとめ

2023年9月20日に発表された日銀資金循環統計速報値は衝撃的でした。

2022年6月末から2023年6月末の間に増えた家計の金融資産は、なんと92兆円となったからです。

そして、このうちの75%が株式投資と投資信託で増えたものです。

いかに株式投資を始めないと家計の金融資産を増やすことができないかということを如実に表す公表データとなりました。

速報値を読むと驚くべき指標が浮き彫りとなります。

1 世帯当たり前年比金融資産増

+188万3,316円

2 株式投資による金融資産増

+26.0%

3 世帯当たり現金金融資産割合

52.8%

定期預金の金利が、0.002%の時代が続いています。

一方で、株式投資による金融資産増は26.0%です。

その格差は、なんと13,000倍にも達します。

少しでも家計の金融資産を増やすためには、リスクを抱えてでも株式投資を始めないといけないことを事実として数値は示しています。

節約にはおのずと限界があります。

ガソリンが200円となる日も目前です。

電気代も関西電力と九州電力を除けば全国平均25%近い値上げとなり、すさまじい値上げに対抗する節電は困難です。

お金がお金を生み出す投資で、収入を増やすしか対抗する術はないと管理人は信じています。

それが正しいことを日銀資金循環統計速報値は示してくれました。

株式投資はとてもむずかしいものです。

この1年の間はバブルでした。

家計の金融資産でさえ、この1年の間に+26.0%も増えたからです。

管理人もバブルに乗って+32.67%を達成することができました。

長い投資歴で初めての体験です。

でも所詮はバブルです。

長期投資の観点からは、GPIFの収益率+3.97%の達成を目指すのが、最も現実的です。

みなさんも株式投資をこれから始めるならば、年間収益率+4%を目指してみてはいかがでしょうか?

なお、株式投資はくれぐれも自己責任によりご判断願います。

ブログと株式投資に愛と真の情報を

それではまた