ようこそ(^^)/

お金を通じて、人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、私事で恐縮ですが、10年前に退職したK先輩が、先日久々に管理人の部署に顔を出ました。

退職後5年間再雇用社員として勤め、第3の勤め先で5年間がんばって、ようやく自由になるそうです。

来た理由です。

仕事を紹介してほしい!

あなた、70歳でしょう!

厚生年金も60歳から満額もらっているのにまた働きたいって?

俺には働かなければならない理由があるんだ!

えっ?

酒?女?ギャンブル?浪費?

グロソブだよ!

グロソブのくそ野郎だよ!

10年前といえば、リーマンショックにより、株価が大暴落した年です。

K先輩は、退職金のあらかたを当時はやっていたグローバル・ソブリン・オープン(毎月決算型)という投資信託商品にぶち込んだそうです。

投資信託商品は、当時は証券会社での販売しか認められていませんでした。

しかし、金融緩和により、1998年からは銀行でも、2005年には郵便局でも販売が可能となり、先輩のところへは、昼休みになると証券レディが勧誘に日参していたものでした。

毎月分配型は、毎月お金がもらえるなんて、給料みたいでうれしい!

K先輩は、証券レディのいわれるままにグローバル・ソブリン・オープン(毎月決算型)に退職金のあらかたを突っ込みました。

2008年9月15日にリーマンショックが世界に襲いかかりました。

あれから、10年が経ちました。

資産形成がうまくいっていることを信ずるよりほかはありません。

グローバル・ソブリン・オープン(毎月決算型)を代表とする毎月分配型投資信託商品は、100人中99人が買ってはいけない金融商品と専門家は警鐘を鳴らしています。

また、金融庁でも、毎月分配型投資信託商品は、買ってはいけない金融商品と異例の発言をしています。

毎月分配型投資信託商品は、買ってはいけない簡単すぎる理由を説明します。

- 1 グローバル・ソブリン・オープン(毎月決算型)の現在

- 2 毎月分配型投資信託商品を買ってはいけない簡単すぎる理由

- 3 投資信託はiDeCoで挑戦するも大いにあり

- 4 日本に投資信託は根付かない?

- 5 まとめ

1 グローバル・ソブリン・オープン(毎月決算型)の現在

グローバル・ソブリン・オープン(毎月決算型)とは、1997年12月に設定した我が国を代表する投資信託商品です。

主要投資対象は、世界主要先進国の信用力の高い(A格以上)ソブリン債券(国債や政府機関債等)。

安定的な利子収入の確保と、金利・為替見通しに基づく運用戦略により、収益獲得を目指す。

ベンチマークは、FTSE世界国債インデックス(円ベース、日本を含む)。ファミリーファンド方式で運用。毎月17日決算。略してグロソブと呼ばれることがある。

(引用:ヤフーファイナンスHP)

国内に6,000本以上あるとさる投資信託商品の中で、純資金残高は何と第12位です!

購入時手数料 1.62%

信託報酬 1.35%

解約時信託財産留保額 0.5%

分配金 10円

2018年11月30日現在、基準価格は4,573円です。

2008年6月頃の、基準価格は約7,500円です。

11年が経とうとしていますが、下落率は約40%となっています。

分配金が1万口につき10円=0.10%分配されるので、年1.2%の分配があります。

仮にK先輩が2,000万円分のグロソブを基準価格7,500円で購入したとします。

購入時手数料は、330,000円です。

毎年信託報酬手数料が、1.35%発生します。

いくら分配金が、年1.2%入っても、年に0.15%≒30,000円ほど手数料分赤字となります。

一時は40円となったこともありますが・・・。

もし、解約する際は、0.5%を支払わなければなりません。

たとえ運用がマイナスでもです。

現在は、2,677口×4,573円=1,224万円の価値しかありません。

解約でも61,000円の解約時信託財産留保額を支払わなければなりません。

合わせれば、約850万円の損失を被っていることになります。

お気の毒としかいいようがありません。

70歳を過ぎても働かなければならない理由が、投資信託に失敗したからなんて・・・。

金融リテラシーの必要性をつくづく感じます。

でも、70歳にやってもらう仕事はありません。

ビジネスに温情はありません。

育ててやった恩を忘れたのか!

捨てゼリフを吐いて帰って行きました。

これで、年賀状が1枚減ります。ラッキーです。

老兵はただ退くのみです。

2 毎月分配型投資信託商品を買ってはいけない簡単すぎる理由

不愉快ないわれようですが、退職者に何言われようが屁とも感じません。

すべては自己責任です。

まあ、本当にお世話になった先輩には、三顧の礼を持って迎えます。

しかし、威張り散らして能力もなかった先輩を相手にするほど会社はボランティア精神を持ち合わせてはいません。

てめえのケツはてめえで拭け!

毎月分配型投資信託商品を買ってはいけない理由は、資金を分配するところにあります。

ストックして、余剰金をさらに運用に回せば、複利効果が生じ、増えるスピードが変わります。

分配金の場合は、余剰金だけではなく、資金そのものを減らして分配する毎月分配型投資信託もあります。

そうなれば運用する資金が目減りして、ますます成績が悪化し、基準額が減ってしまうタコ足配当になりかねません。

毎月の分配金欲しさに複利効果を捨て、さらには運用資金までタコ足配当してしまう可能性がある投資信託商品が現に存在するわけです。

ただし、株価が上昇志向の場合は、必ずしも否定はできない商品です。

毎月お金の分配が欲しい人は確実に存在します。

株価が上がれば、基準価格も上がり、分配金にも余裕が出るからです。

つまり、投資信託といえど基準価格が高いときに購入すれば、株価の下落と連動して損失を膨らまします。

そこで、投資信託商品を購入する手法に、ドルコスト平均法が推奨されています。

毎月一定額の投資信託商品を購入して、購入額を平準化すれば、変動に対抗できるからです。

ただし、ドルコスト平均法といえど、株価が下落基調が続けば、ナンピン買い下がり状態となり、損失を増やす可能性もあります。

投資信託といえど、商品の特長そして購入のタイミングを見誤れば、大きな損失を抱えてしまうことになります。

3 投資信託はiDeCoで挑戦するも大いにあり

投資信託には、巨額な資金を集めて運用していくことから、巨額の運用費用が発生します。

運用費用まで無料にしたのでは、投資信託運用会社及び販売会社は赤字になるばかりです。

そこで、それでも信託報酬手数料は払いたくもないし、損失をある程度補てんしたい制度の利用を考えるなら、iDeCoしか方法はありません。

iDeCoは、国民年金基金連合会(毎月103円)、運営管理機関(同0円~450円)、信託銀行(同54円~65円)の支払いが口座維持手数料必要です。

最近では、運営管理費を0円とする競争が始まっているのはとてもありがたいです。

さらに、運用商品に投資信託を選ぶと、運用費用が発生します。

しかし、iDeCoには、全額所得税控除できる最強の武器があります。

所得税控除率20%のサラリーマンの場合、約84,800円が還付される計算です。

多少の損失は所得税控除でペイできます。

まあ、絶対に損失は防ぎたいという人には元本確保型を選ぶ方法(「預貯金」(38.56%)と「保険」(25.97%))もあります。

実際iDeCoの運用でも、投資信託を回避する傾向は根強く、約65%の利用者は、元本保証型iDeCoを選択しています。

4 日本に投資信託は根付かない?

平成15年金融庁は、「貯蓄から投資へ」とスローガンを掲げ、投資による資産形成策を積極的に推し進めてきました。

しかし、株式投資や投資信託は元本が保証されず怖いというイメージが払しょくされず、なかなかスローガンどおりには進んでいません。

個人金融資産における投資信託の割合は、わずか4.1%です。

25人に1人しか、投資信託で資産を運用していません!

2005年以降の数値をさかのぼって改定した結果、17年12月末の家計の投信保有額は、改定前の109兆1000億円から約33兆円少ない76兆4000億円まで激減。

個人金融資産に占める投信の割合も、改定前は12年の3.8%から17年の5.8%まで上昇していたが、改定後は14年の4.6%をピークに低下し、17年は4.1%まで下落していたことが分かった。

www.panpanpapa.com金融庁のレポートでは、アメリカでは資産形成の手段として、5割の国民が株式投資や投資信託で運用しています。

また、中国ではなんと8割の国民が、株式投資や投資信託で運用しています。

我が国の国民性は、資産形成にわずか1割しか株式投資や投資信託に運用していません。

日銀の資金循環統計からの引用です。

株式投資が6%、投資信託が4%です。

個人や、法人形態を取らない自営業者(農林業従事者を含む)が保有する現預金、株式、投資信託などの金融商品の合計。

日銀が四半期ごとに「資金循環統計」で公表しており、18年3月時点の総額は1829兆205億円。

資産ごとの比率は、現預金が52%▽保険・年金準備金28%▽株式6%▽投資信託4%--など。

現預金は近年52%前後にとどまっている。

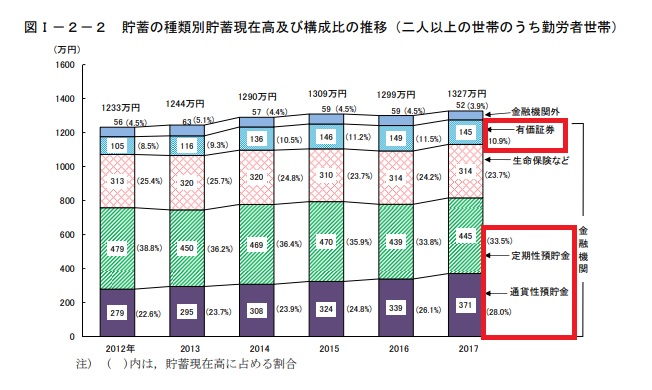

2017年の株式投資や投資信託など有価証券での運用額は、わずか平均145万円に留まります。

(出典:総務省統計局<要約>家計調査報告(貯蓄・負債編)-平成29年(2017年)平均結果-(二人以上の世帯))

5 まとめ

いかがでしたか?

投資信託といえど、その大元は株式投資です。

株式投資や債券投資のための資金を募って、プロ中のプロであるファンドマネージャーが、毎日血なまこになって市場での売買を行い、運用成績を挙げているわけです。

しかし、グロソブのようなタコ足設計の商品では、複利効果が得られず、基準価格を超えることができません。

タイミング次第では超えなくとも利益を上げることはできますが・・・。

どうしても投資信託をやってみたいのであれば、手厚い税制控除のあるiDeCoで始めるのがベストだと思います。

一番いい投資は、自己責任で手数料がかからず利益すべてが非課税になる一般NISAだと管理人は思います。(^^;

くれぐれも投資信託及び株式投資は、自己責任により行われますようお願いします。

また、毎月分配型投資信託商品のまとめ買い、下落基調での買いは控えられた方が賢明です。

ブログに愛と真の情報を

それでは