ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、2023年11月6日より三菱UFJ銀行では、10年ものの定期預金を0.002%から0.2%に引き上げたことをご存じでしょうか?

これまで、どんなに長い期間の定期預金でもメガバンクの定期預金の金利は、0.002%でした。

実に100倍の利回りです。

絶対に元本割れを認めない人にとっては朗報です。

でも本当にそうでしょうか?

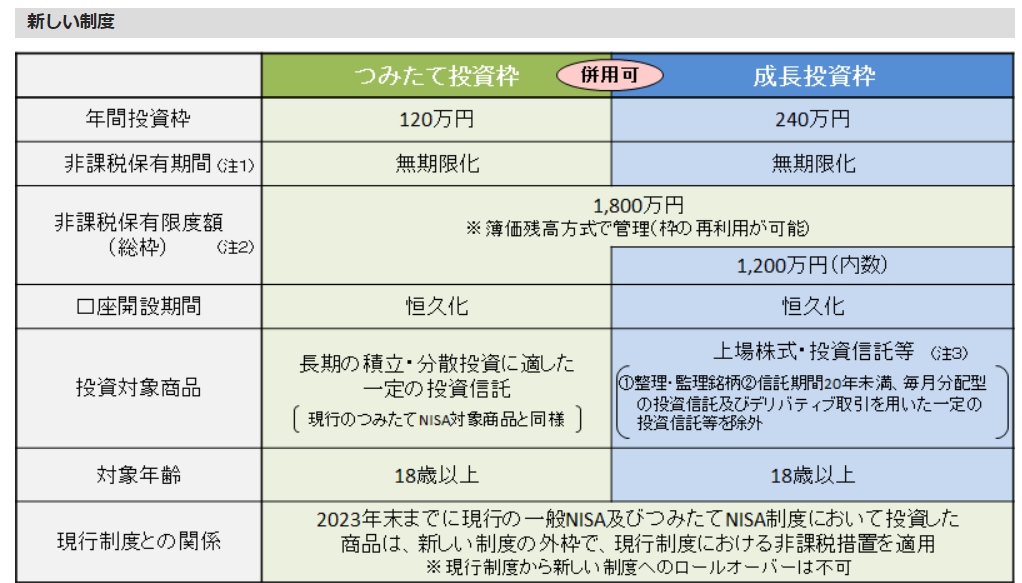

いよいよ2024年1月1日より、新NISAが始まります。

我が国の金融政策上史上初の試みです。

1年間に360万円(つみたて投資枠120万円、成長投資枠240万円)を最大1,800万円まで利用することができ、無期限非課税です。

もはや元本割れを気にすること自体リスクとなる時代の到来です。

我が家のNISAの残りは24,030円です。

いいでしょう。

この24,030円で、0.2%分の利息を手に入れてあげましょう!

株式投資は元本を保証するものではありません。

くれぐれも自己責任でご判断されますようお願いします。

1 超低位株の世界

我が家は2023年もNISA枠を使い切りました。

年間120万円はあっという間です。

残りは24,030円しかありません。

SBI証券などはNISAでも1株から買えますが、管理人の開設した証券口座では無念にも1株は買えません。

買えるのは100株単位です。

240円以内の株というと低位株の部類です。

低位株は、訳アリの理由があるからこそ低位株とされています。

中でも株価が100円を切る株は、超低位株通称くそ株と称され、極めてハイリスクです。

個人はできるだけ手出しはしない方が無難です。

管理人はほとんどのくそ株で失敗しています。

ときどき理由もなく吹き上がりますが、もたもたしているうちにあっという間に下落してしまう傾向があり、本当にハイリスクな世界です。

株式投資にギャンブル性を求める人にとって、超低位株投資はたまらなく面白い世界ですが、破滅と背中合わせの怖ろしい世界です。

くそ株は、成長性がない場合がほとんどで、巨額の負債を抱え、ガバナンスにも課題を抱え、最悪上場廃止の可能性があるなど超ハイリスクの塊です。

そこにあるのは思惑という名の仕手の世界です。

くそ株投資は超ハイリスクであることにご注意ください。

2 驚異の優良低位株の世界

200円を超えてくると、しっかりと配当を出す優良低位株も少なからずあります。

また、分割で超優良株が低位株となり、買いやすくなる低位株も最近は増えてきました。

特にNTTは25分割したので17,000円前後で、100株を買うことができお得です。

配当金は5円で、利回りは2.85%(175.4円)です。

しかもユニークな株主優待があります。

日本電信電話(株)【9432】:株主優待 - Yahoo!ファイナンス

6年間保有することにより、dポイントが合計4,500ポイント贈呈されます。

NISAで6年間保有すれば、100株で3,000円です。

つまり、NTT株を175.4円で100株保有することにより、6年間でもらえる配当優待の合計額は、計7,500円相当となります。(年間1,250円)

年平均利回りは、驚異の7.17%です。

もちろんNISAなので、20.315%の税金は非課税です。

では、年間1,250円を利子で受け取るには10年定期の金利0.2%の定期預金でどのくらい積めばもらえるものでしょうか?

50万円を10年間積むと利息は10,090円です。

しかし、ここから20.315%の税金が引かれます。

税控除後の利息は、わずか8,040円です。

片や17,450円でNTT株を6年間保有すると7,500円の配当優待相当金がもらえます。

下落の恐れや減配や優待改悪の恐れはあるにしろ、17,450円なら預けるのも忘れてしまう金額ではないでしょうか?

我が家はとりあえず家族名義で100株ずつ3名分300株を分割直後の2023年6月30日に約定しました。

52,620円の投資で、年間3,750円相当の配当優待相当金を手にできます。

ただし、注意点は6年経ったら一度売却しないと優待権利を失います。

3 欲しかったシステナが240円になった

管理人はSIの関係株に夢を持っています。

ただし、最近のITベンダー株の業績は悪く、株価は長期下落傾向にあります。

最近も優待狙いも含めて投資した「システム情報」が7月に買って9月にTOBという残酷な結果となってしまいました。

システナ(2317)は、2年ほど監視してきました。

一時は自動運転関連株やAI関連株としてもてはやされましたが、2023年から日経平均株価とは逆行安となっています。

まさか、2021年に4分割を行った後にここまで株価が下落するとは管理人もびっくりです。

(株)システナ【2317】:株価チャート - Yahoo!ファイナンス

しかし、業績は良く、配当金も4年連続増配で、10円です。

ITベンダー業は、SEなどプログラマーの確保が命です。

人手不足と人件費高騰で、利益を圧迫していることが大きな原因のひとつです。

いわゆるIT土方とも揶揄されています。

きびしい世界です。

でも一時は450円で買おうとしていたので、半値に近い株価となりました。

最後のNISA枠で100株買うことができました!

配当金が10円なので、利回りは4.17%と十分すぎます。

11年連続累進配当を続けているのも安心感があります。

24,000円で毎年1,000円を手にすることができます。

10年間で10,000円の配当金を手にできます。

銀行の金利がたとえ100倍の0.2%となったとしても、高配当株の利回りには相手にもなりません。

4 まとめ

三菱UFJ銀行の放った11年ぶりの高金利0.2%は、銀行界を震撼させました。

さっそくほかのメガバンクである三井住友銀行とみずほ銀行も追随しました。

他の地方銀行も追随し、家計のタンス預金の争奪合戦が始まっています。

一方、新NISAがいよいよ2024年1月1日より開始となり、個人にとっては夢のような金融資産を増やす高級非課税という免罪符を手にすることができます。

もしも、最大1,800万円を5%利回りで運用すれば、年間90万円の不労所得を手にすることができます。

夫婦であれば、2倍の3600万円の利用枠が可能なので、年間180万円の不労所得も可能です。

30年間預けっぱなしにすれば、配当金だけで5,400万円を手にできます。

この資金を使って特定枠で運用すれば、日本中に億り人がゴロゴロ現れるのは間違いありません。

後はやるかやらないかだけです。

これだけいってもわからないのが妻です。

嗚呼!金融リテラシーという奴は本当に難しいです。

ただし、妻の言う通り株式投資は元本保証はありません。

また、特定の株式を推奨するものでもないので、ご注意ください。

たまたま24,000円分のNISAの残り分があったので、システナを買いました。

くれぐれも株式投資は自己責任で行われますようお願いします。

ブログと配当金とNTTとシステナと低位株に愛と真の情報を

それではまた