ようこそ(^^)/

お金を通じて、人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、老後は年金だけでは足りなく、2,000万円は必要だという金融庁のリポートは最初からなかったものとなって、消えてしまいました。

???

まるで、推理小説のようです。

世界最高の推理小説として名高いアガサ・クリスティーの「そして誰もいなくなった」のような話です。

しかし、国民はそこまでバカではないと管理人は信じています。

当ブログは、超弱小ブログです。

それでも七転八倒しながらも、ひたすら書いているのも、ひとつはそんな風潮に少しでも竿を挿して、少しでも早く読者の皆様に気づいてもらい、自分の人生は自分で守ってもらいたいと願っているからです。

何も信じるな!

かのデイトレーディング(短期売買)の神様、イングランド銀行をつぶした男として有名な世界三大投資家の一人ジョージ・ソロス氏の言葉です。

もうすでに国民は、公的年金制度が現行のままでの永続的運用は不可能であることを知っています。

最近は、65歳受給年齢を75歳受給とする信じられないような話もちらほらと話題に上がっています。

サラリーマンの退職年齢は、現在のところ一般に60歳です。

60歳からさらに15年間も働けるサラリーマンは、世の中に一体どれくらいいるのでしょうか?

疲弊し、擦り切れ、心が折れそうになりながらも、60歳定年満期退職というゴールを目指して、歯を食いしばって我慢しているサラリーマンは決して少なくはないと思います。

もちろん政治家のように70歳を過ぎてなお意気軒高という人たちもいないことはないと思います。

でも管理人には無理です。

60歳のゴール地点を75歳に引き伸ばされでもしたら、おそらく廃人となると思います。

働きづくめの人生で、やっと退職だと思ったら、そのまま後期高齢者医療制度(75歳以上)適用です。

年金を75歳繰り延べ案は、人生100年時代ではなく、年金を払いたくないからにしか見えません。

退職と同時に、社会福祉施設送りにでもなったら、年金の使い道は社会福祉施設の利用料に消えるだけです。

人生何のために生きてきたのか、わかりません。

そうならないためにも、管理人はまだ体力や知力が残る60歳に満期退職したいと願っています。

しかし、先立つものはお金です。

老後に足りないと試算された2,000万円を給料以外から、しかも働かない不労所得でねん出することはできないのか考えてみます。

1 不労所得の定義

不労所得と副業は、まったく性質がちがうものです。

副業とは本業のほかにWワークすることです。

17時以降第2の職場で働いたり、在宅ワークをしたり、休日のみ違う職場で働くのが、副業です。

不労所得とは、その名のとおり働かなくとも得ることができる所得のことです。

そんなバカなことがあるの?

と思われる人も少なくないと思います。

実際には身近にいくつもあります。

1-1 利子所得

銀行や金融機関にお金を預けると、年に1回か2回利息がつきます。

利息は、お金がお金を生んでくれる不労所得の代表例です。

もっとも今はマイナス金利政策のおかげで、利息が限りなくつきません。

ゆうちょ銀行の場合です。

通常貯金(普通金利預金) 0.001%

定期貯金(定期預金) 0.01%

いつまで続くの?マイナス金利政策!

と少し怒りたくなります。

(´Д`)(´Д`)(´Д`)

お金がお金を稼ぐもっとも簡単な不労所得が、利子である利子所得です。

それにしては安すぎます!

100万円を1年間定期預金に預けても、79円(税抜き)しか利子はつきません。

利子所得を最大限にもらう方法があります。

全員が対象者ではありませんが、福利厚生の一環として、社内預金制度を取り入れている企業の場合、社内預金制度をフルに使うと超お得です。

管理人の会社は、幸いなことに社内預金制度を取り入れてくれています。

0.65%の利率です。

(´▽`)

銀行定期預金のなんと65倍です!(´▽`)

我が家は夫婦共働き正社員のパワー(バ)カップル夫婦なので、その権利を最大限に利用しています。

2019年3月末についた社内預金の利息です。

夫婦で、94,450円もの不労所得が手に入りました。

(´▽`)(´▽`)(´▽`)

この調子でいけば、10年トータルで100万円の利息がつきます。

(´▽`)

勤めている会社が、社内預金制度があるかどうかご確認してみてください。

利子所得は、金利さえ高ければ最高の不労所得です。

利子を増やしたくなり、貯蓄をがんばるようモチベーションが高まります。

1-2 配当所得

配当所得とは株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得です。

株式配当の場合、インカムゲインといっています。

銀行の預金と同じく、20.315%の税金が控除されます。

ただし、一般NISAを利用して株式を購入し、株式数比例配当分方式を選んだ場合に限って、所得税は控除されません!

現在、配当利率が年5%~7%の株式銘柄はざらにあります。

100万円で年間配当7%の株式をNISA枠で購入すると、配当金が税控除されずに70,000円も転がり込んできます。

NISAの場合、口座設置料も管理料も基本的に無料の証券会社がほとんどです。

つまり、NISAで購入してほったらかしておけば、毎年7万円が配当されます。

一般NISAは平成34年度(令和3年度)までの限定制度です。

株価が下がらなければ、高配当の株式はすごい不労所得となります。

配当7%の株式を一般NISAで購入し、5年間ほったらかしにしておけば、5年で35万円も配当所得が得られます。

管理人は一般NISAを現代の免罪符と呼んでいます。

使わなければ本当にもったいないです。

また、売却した時にかかる所得税もNISA枠はかかりません。

最近日経平均株価は下落気味です。

管理人のNISA枠も一進一退ですが、損益が+2,891,400円ほどです。

普通に売却すれば、587,379円の所得税が控除されます。

一般NISAは、控除されない免罪符制度です。

ボーナスの時期に、株式購入にNISA枠でチャレンジして不労所得を得てみてはいかがでしょうか?

私はつみたてNISAを選んでいるから一般NISAを使えないという方は、世帯単位で利用する方法があります。

夫婦の場合は、夫がつみたてNISA、妻が一般NISAという使い方ができます。

また、お子さんがいる場合は、0歳から18歳までジュニアNISAが使えます。

1人につき年間80万円まで使えます。

もしもの場合です。

お子さんが2人いらっしゃって、夫婦ともに一般NISAを上限まで使うとします。

年間最大400万円まで、一般NISAが使えます。

これを全額配当利率5%の株式を購入したとします。

年間なんと20万円の配当所得です!

一般NISAは、5年間で最大2,000万円までつかえます。

2,000万円分購入したら、年間100万円の配当所得です。

NISA制度は、毎年金融庁が政府与党に恒久制度にするよう求めています。

もしも、恒久制度となれば、配当利率5%の株式を2,000万円分一般NISAで購入すれば、20年間で2,000万円の利息がつきます。

不労所得で2,000万円を得るのは、一般NISAによる株式投資で可能です。

ただし、株価が下落するリスクがあることは、忘れてはいけません。

1-3 不動産所得

所得税法の定義によれば、不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得をいいます。

サラリーマンの場合は、いわゆるサラリーマン大家さんです。

つい最近まで、頭金なしでも何千万円も貸してくれる銀行とデベロッパーがありました。

一部の不労所得を求めるサラリーマンの間では、かなりの人気となりました。

しかし、シェアハウスかぼちゃの馬車破綻であきらかとなったスルガ銀行の不正融資が発覚した後、芋づる式にサラリーマンへの過剰融資が大きな問題となりました。

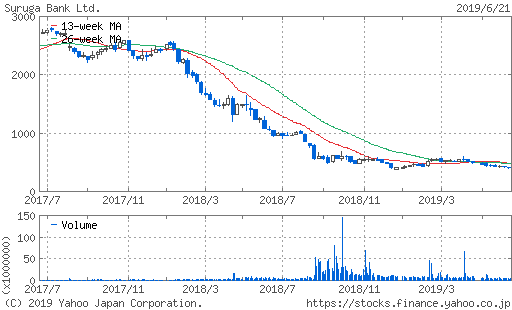

スルガ銀行(8358)

地方銀行の雄スルガ銀行は、2018年1月かぼちゃの馬車を運営していたスマートデイズ社が破綻した際に、オーナーへの不正融資が明るみに出ました。

それ以来、株価はとめどもなく下がっています。

2017年7月14日に最高値2,810円をつけます。

2019年6月21日終値403円です。

-85.66%もの大暴落です!

(出典:ヤフーファイナンスHP)

TATERU(1435)

2018年4月6日 最高値2,549円

2019年6月21日終値183円

TATERUは、ネットを活用したアパート経営のプランや設計建築という時代の最先端を行く不動産経営を進めていました。

2017年12月には1:5株式分割も行い、株価はぐんぐん上がりました。

一時あのひふみ投信も大量保有していました。

しかし、スマートデイズ社と同じ手法をTATERUも使っていたことが発覚し、株価は大暴落です。

-92.82%です。( ゚Д゚)

たった1年で、9割以上下落する東証一部の株式などあり得るのでしょうか?

まさに事件は売りです。

(出典:ヤフーファイナンスHP)

スマートデイズ(スルガ銀行)やTATERU(西京銀行)の融資を受けて、破綻してしまったサラリーマンは多数いるそうです。

多額の貸付を不正に行ったことで、スルガ銀行やTATERUは批判の矢面に立っています。

しかし、限度枠をはるかに超える融資を受けて、返せると判断し融資を受けたサラリーマン側にも問題はなかったのでしょうか?

不動産融資はリスクがつきものであることを忘れてはいけないと思います。

2 身近なサラリーマン不労所得成功者例

不動産所得の場合、うまく回れば、巨額の所得を手に入れることができます。

管理人の部下にもそういう人がいました。

現業職で地域ブロック採用のため、会社では残念ながら出世とは無縁の人でした。

管理人は、彼の人間性を尊重していたので、親しくおつきあいしていました。

人間に学歴や出自は関係ないというのが、管理人の哲学です。

彼は退職金を頭金にして、もらった翌日に自宅の土地(旧農地)を担保に不動産経営に乗り出しました。

建てたアパートは、単身者向けの4棟です。

(イメージ)

先祖伝来の農地を宅地に転用して、アパート経営を始めたわけです。

退職金をもらった翌日4月1日に、退職金を頭金にして、土地を担保に億を超えるローンを組み入れるという何とも豪快な金の使い方です。

所長、俺の退職金が一瞬にして銀行から俺、俺から不動産屋へ行ったのは、複雑でしたね。

4棟のフル入室は、32室です。

間取りによって月5万円から7万円に抑えました。

駅から遠くもないということで、満室です。

1年に入ってくる不労所得は、約2,300万円です。

先日、久々に会ったところ、7年で借入金を全部返し終わったそうです。

しかも、さらに融資を受けて、アパートを4棟建てるそうです。

所長!うまく行けば、年収5,000万円になる予定です。

資金をどんどん回収し、元気なうちに年収1億円を目指したいです。

彼の暮らしは、いたって地味で、車も13年物の日産エルグランドです。

資産を何も持たないサラリーマンが、彼のように成功することは稀だと思います。

3 その他の不労所得

そのほか不労所得の可能性がある所得は、山林所得と一時所得と雑所得があります。

山林所得は、山林の所有者が、 山林を伐採して売ったり、又は立木のまま売った所得をいいます。

山林や山菜やきのこなど自然の恵みを販売することで得られる不労所得ですが、山の管理には莫大な費用がかかります。

北山杉として名高い京都の杉林は、節のない杉を育てるため、若いうちから枝打ちします。

また、杉の最大の敵は、ゴマダラカミキリムシやアカカミキリムシです。

彼らの侵入した穿孔などからマツノザイセンチュウが侵入し、松枯れを生じさせてしまいます。

膨大な労働力を必要とするため、不労所得にはなりません。

そのほか、仮想通貨やブログアフィリエイトは一時所得となります。

何もしないという点では、厳密にいえば不労所得ではないかもしれません。

4 まとめ

サラリーマンにとってあこがれの不労所得について、所得税法の10区分からアプローチしてみました。

管理人が考える2,000万円を貯められる可能性がもっとも高い不労所得は、一般NISAを利用した配当所得だと思います。

何しろ、一般NISAで、5年間で2,000万円を5%配当株式に投資すればいいだけです。

年間100万円の配当所得が非課税で入手できます。

20年間で2,000万円です。

富裕層が、コップの水を飲まないお金の貯め方です。

まあ、若いうちに2,000万円貯めることが難しいと思います。

( ゚Д゚)

夢想として、読んでいただければ幸いです。

ブログとサラリーマンにもっと愛と真の情報を

それでは