ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは株式投資を始めていますか?

株式投資にはさまざまな目的があります。

1 売買益を手に入れたい!

2 配当金を手に入れたい!

3 株主優待がほしい!

もちろん3つを全部狙う目的も全然OKです。

管理人も強欲です。

できることなら、投資した株価よりも騰がって、配当金と株主優待を合わせた年利回りが5%を超えるような株式投資が夢です。

中でも実現益である配当益は、実際に配当金が証券口座に振り込まれるのでうれしさもひとしおです。

老後資金2,000万円不足問題も解決できます!

このすばらしい配当金の世界に祝福あれ!

- 1 配当金の世界はすばらしい

- 2 老後資金2,000万円不足問題勃発

- 3 高配当連続増配株と累進高配当株にシフト

- 4 2つの主力株のおかげで、配当金が劇上がり

- 5 配当金を増やすには配当金再投資法を使え!

- 6 億り人の配当金平均は何と295万円

- 7 まとめ

1 配当金の世界はすばらしい

管理人が配当金に目覚めたのは、2020年コロナショックがきっかけです。

それまでの管理人は、売買益こそ命とハイリスクな株式投資に手を出して、失敗ばかりしていました。

切った張ったのハイリスクな株式投資は、ワクワクドキドキするものですが、ちょっとしたタイミングや判断ミスで大きな損失を冒してしまいかねません。

しかし、配当金狙いは、減配や無配が生じない限り、保有しているだけで配当金が口座に振り込まれます。

1年2年では成果が出ずとも、5年、10年と年数が経つにつれて確実に配当金が増えていくはずです。

さらに手にした配当金を株式投資で再投資すれば、複利効果でさらに配当金額が増えていくはずです。

目からうろこのような理論に管理人は飛びつきました。

2 老後資金2,000万円不足問題勃発

コロナ発生の1年前、令和元年6月3日に老後資金2,000万円不足問題が発生し、世の注目を浴びました。

平均的な公的年金が支給されても、公的年金より5万円も生活資金が不足し、30年間の積立額が2,000万円に達するという金融庁のシミュレーションでした。

ちょうどその年に満期退職を迎える管理人にも他人ごとではありませんでした。

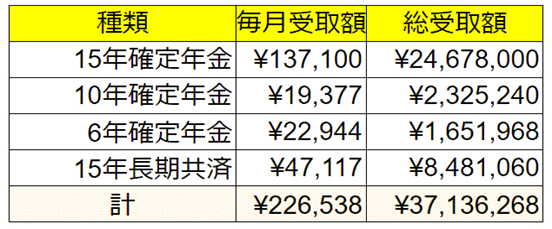

管理人は一応現職時代に老後資金問題の対策は済ませておきました。

個人年金保険などを4つほど積み立てて置き、80歳まで公的年金の外に毎月22万6千円ほどの収入が得られるように対策を講じておきました。

もちろん爪に火を灯し、塩を舐める覚悟で積み立てた額です。

できることなら、もっと収入を増やしたい!

そこで配当金投資法に血涙を捧げることにしました。

3 高配当連続増配株と累進高配当株にシフト

2020年3月より、今でこそ大人気となっている高配当連続増配株と累進高配当株投資に切り替えました。

もちろん資金には限度があります。

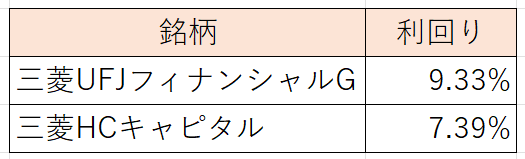

三菱UFJフィナンシャル・グループ(MUFG)株と三菱HCキャピタル(MHC)(旧三菱UFJリース)に全集中することとしました。

この2つとも増配を続けてくれ、現在の配当利回りが夢のようなお宝利回りに成長してくれました。

2、3年後には配当利回りが10%を超えてくる可能性大です。

その理由は三菱UFJフィナンシャルGは、累進配当と配当性向40%を宣言しているからです。

また、三菱HCキャピタルは2024年3月期には連続増配25年となります。

アメリカ株では連続増配25年超えの株を配当貴族銘柄と呼んでいます。

我が国で配当貴族銘柄は数えるほどしかありません。

今後も確実に増配があると予想できると多少の下落には耐えることができます。

4 2つの主力株のおかげで、配当金が劇上がり

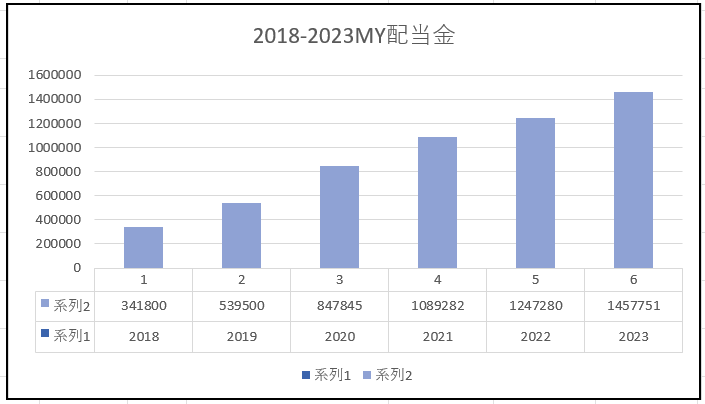

2020年に三菱UFJフィナンシャル・グループ(MUFG)株と三菱HCキャピタル(MHC)(旧三菱UFJリース)に投資してから、MY配当金は劇上がりとなりました。

2023年11月2日現在で、税込み145万7,751円を達成することができました。

税抜きでも、毎月10万円以上の不労所得を手にすることができます。

老後資金2,000万円不足問題を自力で解決することができました!

嗚呼!このすばらしい配当金の世界に祝福を!

5 配当金を増やすには配当金再投資法を使え!

管理人の棒グラフを見ていただくとおわかりかと思いますが、配当金が年15‐20万円台のスピードで増えていることがおわかりかと思います。

これは、手にした配当金で、さらに高配当の株式に投資しているからです。

配当金再投資法です。

配当金再投資法は複利効果が得られるので、どんどん配当金がふえていきます。

管理人もびっくりしています。

2020年に始めたときは84万7,845円だった配当金が、2023年には145万7,751円にまで成長したからです。

増配と配当金投資法で、いまのところ年平均34.75%を実現していて、できすぎです。

ただし、手ごたえとしては年9%は可能かもしれません。

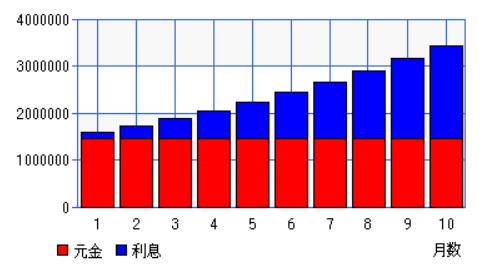

6 億り人の配当金平均は何と295万円

日経マネーでアンケートを行った結果、金融資産が1億円以上を保有するいわゆる億り人の人たちの年間配当金額は、平均295万円だそうです。

利回り2.95%であれば現実的です。

管理人はちょうど半額で、まだまだひよっこです。

ですが、三菱UFJフィナンシャル・グループ株と三菱HCキャピタル株をこれからも長期保有し、配当金再投資法を行うことにより、実現は可能と考えています。

計算上は、9年間で達成可能なシミュレーションをはじき出しました。

嗚呼!このすばらしい配当金の世界に祝福を!

7 まとめ

2020年コロナショックが発生しなかったら、管理人は三菱UFJフィナンシャル・グループ株と三菱HCキャピタル株に投資することはなかったはずです。

人生とは「禍福は糾える縄のごとし」の故事をしみじみと感じています。

コロナショックで含み益の大半を吹っ飛ばしながら、最後に残った方法が配当金の世界でした。

まるでパンドラの箱の残りにあったものが配当金であり、管理人には希望でした。

2024年1月からは、新NISA制度が始まります。

成長枠1,200万円まで、年間240万円までなら永年にわたり非課税枠となります。

これぞ連続増配株投資や累進高配当株にはうってつけの制度となるのはまちがいありません。

5年間で1,200万円を年利回り5%で運用していけば、年間約12万円の節税が達成できます。

しかも連続増配株を何十年も新NISA口座に寝かせておけば、一体どれくらいの配当金になるのか想像もつきません。

新NISAを始めるかどうかで、世帯間の金融資産に劇的に差がつくはずです。

嗚呼!このすばらしい配当金の世界に祝福を!

みなさんのご武運を祈念します。

ただし、株式投資はくれぐれも自己責任でご判断願います。

ブログと配当金と連続増配株と累進高配当株に愛と真の情報を

それではまた