ようこそ(^^)/

お金を通じて、人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは銀行にお金を預けていますか?

銀行にお金を預け入れしても、さっぱりお金は増えやしないと思いませんか?

そのとおりです。

2016年1月29日、我が国初のマイナス金利政策が導入されました。

異次元の規制緩和です。

しかし、庶民にとってはマイナス金利政策のおかげで、これまでほとんど唯一の財テク手段であった銀行定期預金は、増やすという目的を失ってしまいました。

ゆうちょ銀行を例にとります。

◆通常預金 0.001%

◆定期預金 0.01%(1年から5年)

100万円を通常預金に1年間預け入れすると、利息は税込みで1円です。

100万円を定期預金に1年間預け入れすると、利息は税込みで100円です。

ここから、源泉分離課税20.315%が引かれます。

通常預金は8円、定期預金は79円の利息です。

バカやってんじゃねええええ!(-"-)

これが現実です。

100万円積んでも1年で79円しか増えない銀行預金なんて預けたくなくなります。

もちろん、国民のためにある国が、手をこまねいているわけではありません。

貯蓄から投資へのスローガンの下、2014年にNISA(少額投資非課税制度)を導入しました。

また、2018年にはつみたてNISAも導入を開始しました。

従来のNISAは、つみたてNISAと分けるために、一般NISAと定義しました。

一般NISAは、年間120万円まで最長5年間、株式や投資信託等の配当や譲渡益等が非課税対象となる税制優遇制度です。

つみたてNISAは年間40万円まで買い付けた投資信託商品が、20年間非課税対象となる税制優遇制度です。

どちらも拍手喝采ですが、残念ながら恒久制度ではありません。

一般NISAは、2014年から5年間でしたが、延長が認められ2024年までの限定です。

つみたてNISAは、2018年から最長20年の限定です。

恒久制度ではありません!

( ゚Д゚)

金融庁は、2017年よりNISAの恒久制度を与党税制調査会に要望しています。

しかし、まだ実現には至っていません。

森金融庁長官の後任の遠藤金融庁長官も、NISAの恒久制度を要望しています。

国民にとってたったひとつの希望NISAについて、アツく語らせてください!

頭の中はお花畑です!

1 管理人の一般NISA運用含み益

まずは百聞は一見に如かずです。

管理人の一般NISAの運用益をひけらかします。

2019年4月23日前場時点です。

愛称をNISANISAとしています。

おかげさまで、今のところ順調に資産形成ができています、

一般NISAだけで、現在+2,765,500円の譲渡益(キャピルゲイン)の最中です。

NISAのすごいところは、この譲渡益が丸ごと非課税となるところです。

株式譲渡益には、15%の所得税と5%の住民税に、2.1%の復興特別所得税がかかります。

合計で20.315%が課税されます。

つまり、2,765,500円が丸々譲渡益になるのではなく、561,811円が課税されてしまいます。

これがなんと非課税です!

(´▽`)(´▽`)(´▽`)

2 一般NISAには夢がある

しかし、管理人の譲渡益などまだまだひよっこです。

NISAは理論上は青天井だからです!

もしも限度枠600万円で購入した株式全体の合計額が、テンバーガー(10倍株)となったら、どうなると思いますか?

600万円が6,000万円です!

5,400万円の譲渡益です!

本来なら1,097万1,000円も課税されてしまいます。

これが一般NISAならなんと非課税です!

夢物語と笑わば笑え!

管理人は夢見る株バカです。

頭の中はお花畑です!

(´▽`)

これが当サイトで何度も何度も繰り返していっている一般NISA最大のメリットです。

庶民にとって夢のタックスヘイブンの世界!

合法的な租税回避地の世界が、一般NISAの世界です。

3 遠藤金融庁長官つみたてNISA恒久制度言及!

NISAに資産形成を見出した人間にとって、最大の関心事は規制緩和です。

◆NISAの恒久制度化

◆限度枠拡大

うち、NISAの恒久制度化については、2017年から金融庁が与党税制調査会に要望書を提出していますが、未だ認められていません。

森金融庁長官は、恒久制度化を望んでいましたが、後任の遠藤金融庁長官の考え方が今ひとつはっきりしていませんでした。

しかし、2019年4月20日につみたてNISAについて、恒久制度化を言及する発言を行い、一気に注目を浴びました。

金融庁主催の投資家向けイベント「つみたてNISAフェスティバル 2019」が4月20日に開催され、金融庁の遠藤俊英長官が投資家からの質問に答えた。長期・積み立て・分散投資を支援する非課税制度「つみたてNISA」の拡大に意欲を見せた。

つみたてNISAを恒久制度にするなら、制度を選択する一般NISAもしないわけにはいきません!

俄然希望が湧いてきました!

4 合わせて上限枠拡大も言及!

NISAは、日本ISAの意味で、発祥はイギリスです。

イギリスのISAの上限枠は、なんと1億4400万円だそうです。

NISAが恒久制度となり、上限枠が拡大されれば、ますますタックスヘイブンの世界が広がります。

嗚呼!頭の中は金銀財宝が転がるお花畑です!

5 株式投資のススメ

しかし、日本人はリスクを好まない国民性であることは言を待ちません。。

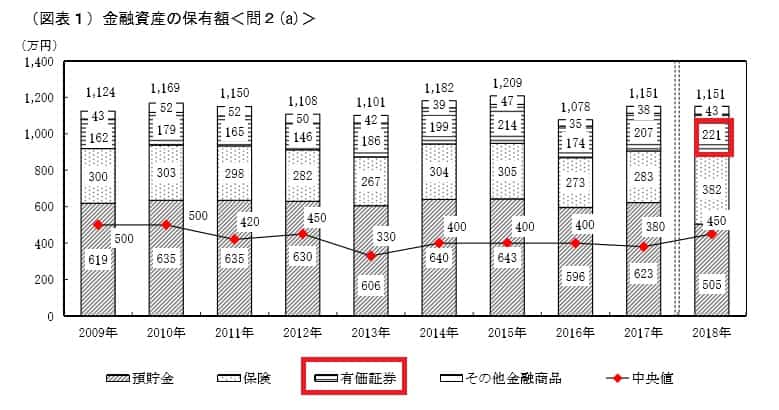

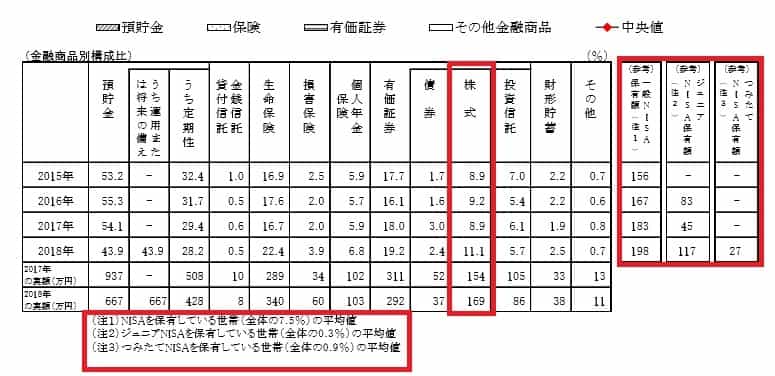

日本銀行の調査によれば、2018年の1世帯当たりの平均金融資産額は、1,151万円です。

その内訳です。

◆預貯金 505万円 43.9%

◆保険 382万円 34.0%

◆有価証券 221万円 19.7%

資産運用の有価証券(株式、投資信託、債券)投資枠は、わずかに19.7%です。

(出典:日本銀行資金循環統計HP)

株式投資への資金となると、2018年はわずかに11.1%、169万円に過ぎません。

(出典:日本銀行資金循環統計HP)

これでは、せっかくのタックスヘイブンであるNISAの活用ができません。

(´Д`)

我が国において、唯一合法的にタックスヘイブンが認められる世界が、一般NISAです。

資産形成のためには、リスクを抱えてもチャレンジする価値は十分にあるのではないでしょうか!

がんばれ!遠藤金融庁長官!

6 まとめ

いかがでしたか?

NISAが恒久制度となれば、そこはもうタックスヘイブン租税回避地です。

20.315%が課税されない世界です。

もちろん現在でも最長5年、ロールオーバーと合わせて最大10年、600万円までなら非課税です。

夢があります。抱けます。

銀行定期預金に資産の半分も預けるのなら、そのうちから少し一般NISAでチャレンジしてみてはいかがでしょうか。

このへたくそ株バカの管理人でさえ、現在NISA枠は+275万円の運用益となっています。

もちろん下がるリスクは常にあります。

くれぐれも株式投資は、自己責任により判断されますようお願いします。

ブログとNISAに愛と真の情報を

それでは