最終更新 2021.6.7

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、この弱小ブログにも遊びに来てくれる人や読者になってくれる人がいます。

読者になってくれたり、スターを押していかれた方には、御礼を含めて、その方のサイトを必ず訪問することにしています<(_ _)>。

その中に、びっくり仰天のサイトがありました。

リボ払いで数百万円の負債を抱えてしまい、負債をブログアフィリエイトで返すために奮闘中というコンテンツのブログです。

4つのクレジットカードで、リボ払いを行っており、そのうちの1枚の返済が、なんと30年後の2047年だそうです。

でもそのクレジットカードは、ポイント還元がいいので、30年間が楽しみと書いてありました・・・。

あきれて物が言えませんでした。

借金は必ず金利がかかるので、とにかくできるだけ早く返すのが大原則です。

それを30年かけて返そうとしています。

正しい金融リテラシーを持っていないと、生涯に渡って、しゃぶられ食いつぶされます。

ご本人に忠告しようとも考えました。

しかし、赤の他人が忠告して、誰が信用することでしょう。

あまりにも差し出がましい行為です。

そこで、その方が、また、このブログに遊びに来てくれることを信じて、リボ払いの恐怖について、書き綴ることとしました。

読者の皆さんもリボ払いだけは絶対に手を出さないでください!人生が破滅します。

偶然にも東洋経済新聞社でも特集を組んでくれました。

一体こんな悪意に満ちた制度を誰が考えたのでしょうか!

1 リボ(リボルビング)払いとは

リボ払いとは、毎月あらかじめ指定した一定額を返済してゆく方式のことです。カードの分割払いに似ていますが、まったく似て非なるものであることに注意が必要です。

分割払いは、個別の支払いに適用されますが、リボ払いは残高全体について毎月返済するところがまったく違う仕組みです。

リボルビングという言葉は、revolve=「回転する」が由来です。

ダーティーハリーというクリントイーストウッドのアクション映画をご存知でしょうか。あの映画に出てくる回転式拳銃(リボルバー)と語源がいっしょです。回転融資、回転決済ともいいます。とても物騒な言葉です。

リボ払いを重ねることによって、残高が増えていき、その残高に上限金利の15%をかけて、金利をかけていくというまるで悪魔のような仕組みです。

借り入れをまとめてスマートに返せるとか、毎月定額で返せて便利とか、利用額に合わせてポイント10倍などと謳うクレジットカードは多いですが、実は利用期間をできるだけ伸ばし、借りた人からしゃぶるだけしゃぶりつくすという恐ろしい仕組みです。

この仕組みで、銀行やクレジットカード会社は莫大な利益を上げています。

2 クレジットカードの返済方法は5つある

クレジットカードは私もよく利用します。その理由はポイントが付くからです。だったらリボ払いなら10倍じゃないの?と思われるかもしれません。ですが、私は金利がかからない方式しか利用しません。クレジットカードは使い方によって、借り入れた期間分の金利や手数料がかからない方法がいくつかあります。

2-1 1回払い

翌月の決まった日(10日前後)に返すことによって、金利手数料がかからない支払い方法です。

クレジットカード利用者の95%はこの方法で返済しています。

みなさん、しっかりと金融リテラシーをお持ちで安心します。

2-2 2回払い

実は2回払いも、金利手数料がかからない制度です。銀行やクレジット会社から

ですが、利用する人はほとんどいません。手数料が入らないのに、事務経費がかかるからです。

ただし、利用者側も返済に負担がかかるから、2回払いにすがっていたのでは、クレジット生活はいずれ破綻します。

2-3 ボーナス一括払い

この返済方法も、金利手数料はかかりません。

うまくすれば約半年間金利手数料なしでクレジット払ができるので、とてもありがたい制度ですが、2つ注意点があります。

1つは、期間中は設定した限度額が固定されるので、限度額を超えては使えないことです。

高額品をボーナス一括払いにしたときは、利用できなくなる場合が生じるので、要注意です。

2つ目は、サラリーマン最大の喜びのボーナスが目減りしてしまい、仕事に対する意欲が減退してしまうことです。ボーナスの前借りは、ほどほどにしておきたいものです。

2-4 分割払い

返済額を3回以上(3~36回)の回数に分割して、毎月支払う方法です。

実質年率18%以内の分割払い手数料がかかるので、できるだけ短い回数で返済するように努力しなければなりません。

ただし、リボ払いと違って返済額が明確なので、借金が雪だるま式に増える方法ではありません。

銀行やクレジット会社はあまりこの分割返済を進めません。

スマートに返せるといって、リボ払いを進めてきます。

2-5 リボ払い

リボ払いは、冒頭説明したとおり、借り入れた総額の残額に対し、金利がかかる返済方式です。

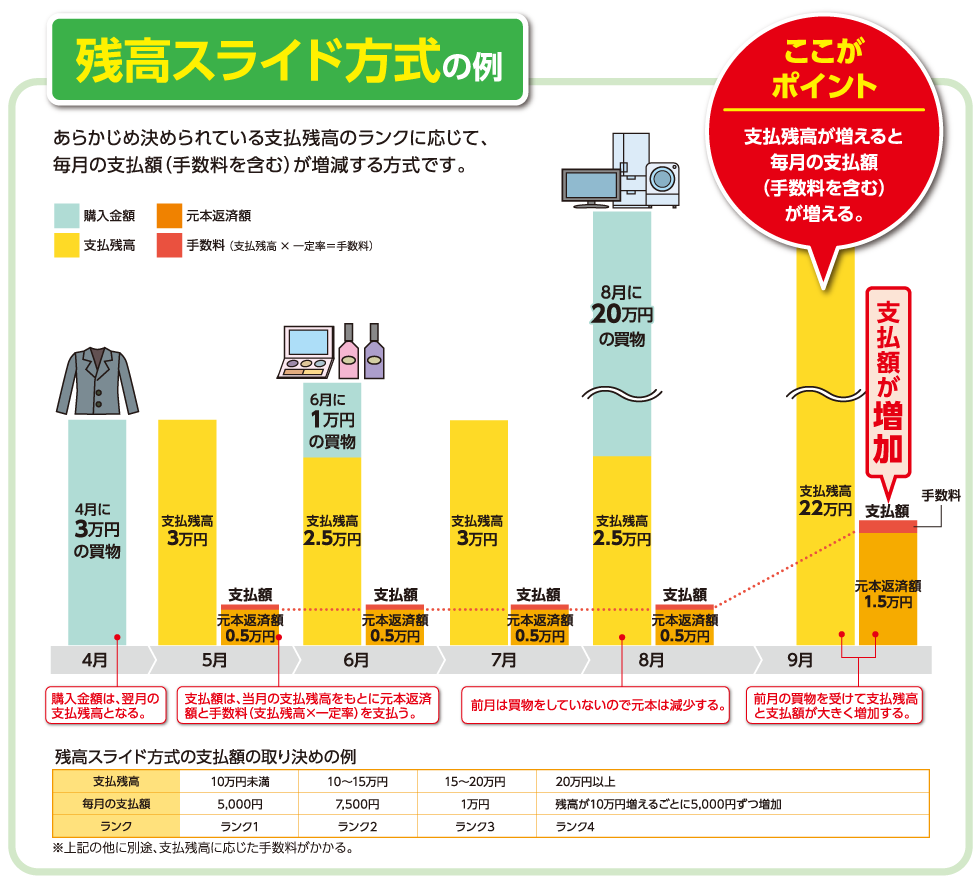

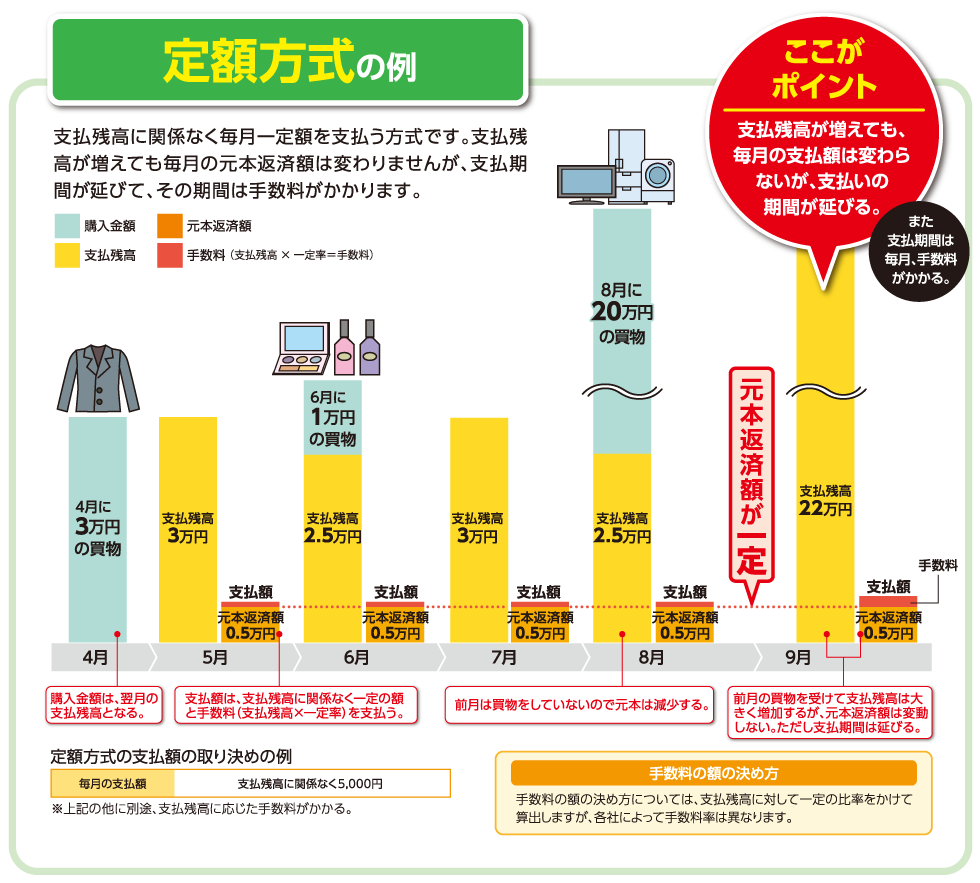

良くぞ考えたなというくらい、返済方式は複雑となっていて、元金方式、元利方式、残高スライド方式の3つの方式に定額方式と定率方式を組み合わせた8つの方式があります。

元金定額リボルディング方式

元金定率リボルディング方式

元利定額リボルディング方式

元利定率リボルディング方式

残高スライド元金定額リボルディング方式

残高スライド元金定率リボルディング方式

残高スライド元利定額リボルディング方式

残高スライド元利定率リボルディング方式

中でも、元金定額リボルディング方式は、雪だるま式に借金が増えていくので、注意が必要です。せめて毎月の返済額を高めておかないと大変なことになります。

リンク元:(一社)日本クレジット協会

最も怖いのが、定額方式です。毎月の返済金額を低く抑えておくと、次にクレジットで購入した金額が加算されていき、クレジット金額ばかりが増えて、返済しても金利分に呑みこまれてしまい、どんどん金利負担が増えていくという恐ろしい方式です。

↓非常にわかりやすいリボ払いの恐ろしさをまとめたサイトです。イラストを使っているのでとてもわかりやすいです。おススメです。

まさにご利用は計画的にです。

それではご注意を!

ランキングに参加を始めました。モチベーションを維持するためにも、よろしければポチッとお願いします。