最終更新 2021.6.25 1.2

当記事は、2020年7月15日時点の記事です。株価は日々変動します。アーカイブ記事としてお楽しみください。

ようこそ(^^)/

人生を豊かに安心して生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは一般NISAをご存じですか?

NISAとは、少額投資非課税制度の略称で、株式・投資信託等への投資から得られる配当金・分配金・譲渡益が非課税となる制度です。

市中銀行の定期預金の金利は、2020年4月より0.002%です。

国は、この0.002%の利息にさえ20.315%の税金をかけます。

ところがNISA制度は、我が国におけるタックスヘイブンです。

現代の免罪符です!

使わなければ絶対とは言えませんが、ほとんどの場合損します!

一般NISAとは、2014年からスタートしたこれまでのNISAのことです。

2016年1月よりスタートしたつみたてNISAと区別するために、一般NISAと呼ぶようになりました。

どちらの制度もNISA専用の非課税口座を設けて、「上場株式」や「公募株式投資信託」等に投資すると「配当所得」及び「譲渡所得」が非課税となります。

所得税、住民税、復興特別所得税を合わせた20.315%の税金が、非課税となるあり得ない制度です。

利用しないなんてもったいない!

( ゚Д゚)

一般NISAの上限枠は、年間120万円まで、最長5年間最大600万円まで運用することができます。

ただし、2019年12月の与党税調では、残念ながら制度延長は認められませんでした。

無念です!

今のところ2023年で一般NISAは終了予定です。

しかし、その後5年間ロールオーバーでき、期間内は非課税となるので、実質あと8年間は使うことが可能です。

その超お買い得な方法を実践的に紹介します。

1 一般NISAの使い方

一般NISAは、年間120万円まで上場株式、投資信託、ETF、REITを購入することにより、購入した商品の配当金、分配金、譲渡益が非課税となる制度です。

管理人は上場株式しか興味も関心もありません。

使い方は二つあります。

1 譲渡益を狙う方法

2 配当金を狙う方法

譲渡益を狙う方法は、ハイリスクハイリターンです。

配当金を狙う方法は、ローリスクローリターンです。

どちらを選んでも自己責任です。

管理人はハイリスクハイリターンを好んで果敢に挑戦してみましたが、やはりリスクは大きくあまりいい成績は残していないのが現状です。

特にアフターコロナ以降は、管理人は配当金狙いの方にシフトしつつあります。

2 驚異の配当金非課税パワー

コロナ禍を受けて、管理人は2020年3月から三菱UFJフィナンシャル・グループと三菱UFJリースをせっせと購入しています。

どちらの株も、2020年は配当金25円を支払うこととしています。

配当金25円とは、1,000株購入すると25,000円の配当金が支払われることを意味しています。

一般NISA以外であれば、20.315%の税金がかかります。

25,000円から5,078円の税金が引かれ、実質19,922円となってしまいます。

ロールオーバーまで含めた8年間一般NISAを使ったとしましょう。

一般NISAであれば25,000円×8年=20万円の配当金となります。

ところが、一般NISA以外だと、19,922円×8年=159,376円の配当金となります。

8年間でなんと40,624円もの差となります。

これが恐るべき一般NISAパワーです。

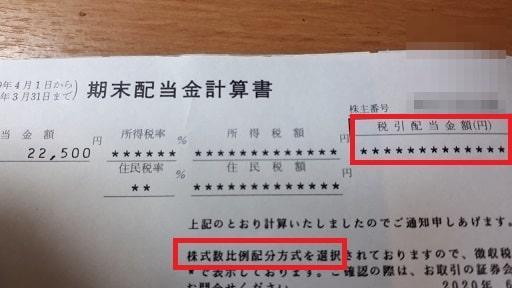

3月末配当権利まで間に合ったのが、1,800株です。

配当が到着しました。

22,500円!

半期は12.5円だったので、22,500円も配当金がいただけました。

(´▽`)

一般NISAでなかったら、4,570円が徴税されていたところでした!

3 管理人の密やかな計画

管理人は、アフターコロナ後の世界で、不労所得を得たいと強く思うようにました。

不労所得といえば

銀行利息

株式配当金

株式譲渡金

生命保険満期返戻金

が代表的です。

そのほかにもブログマネタイズやユーチューブマネタイズも一度作ってしまえば不労所得となり得ますが、ほとんどの人には敷居が高い方法です。

また、アパート経営など不動産による不労所得もあります。

よほどの立地条件に恵まれれば成功しますが、かぼちゃの馬車やレオパレス21のケースなどハイリスクが伴います。

管理人の作戦は、三菱UFJFGと三菱UFJリースを合わせて2万株購入する作戦です。

配当が今後も25円以上支払われることが大前提であるところが、最大のリスクです。

現在、管理人は計13,300株まで買い集めています。

作戦は、2021年1月に一般NISAで残りの6,700株近くを購入することを目論んでいます。

三菱UFJFGが420円前後、三菱UFJリースが500円前後です。

それまで騰がるなよ!と念じています。

なぜなら一般NISA枠で購入すれば、配当金が非課税となるからです。

すでに1,800株は一般NISA枠で購入しているので、もし、劇的に株価が下がってくれれば、合わせて8,100株を夫婦2人分の一般NISAで購入することができます。

もし、うまく行けば!

8,100株×25円=202,500円が年間配当となります!

非課税額はなんと年間41,137円となります。

残りの13,300株(1,800株はNISA以外で購入します。)の年間配当額です。

13,300株×25円×0.79685=264,952円!

合わせて、467,452円が毎年もらえる計算です。

一般NISAが終了する8年間で、実に3,739,616円となる計算です。

一般NISAで購入すると、8年間で329,096円も得する計算です。

もしも8年後に株価が100円騰がっていれば一般NISAなら81万円の売却益が非課税です。

ありえないかもしれませんが、300円騰がれば、243万円の売却益が非課税となります!

もしも100円下がっても、配当金で十分にカバーできます。

いわば超ローリスクハイリターンとなります!

一般NISAは、配当益も売却益(譲渡益)もWで狙える最強の武器です!

4 管理人の作戦の致命的欠点

ただし、株式投資に絶対はありません。

管理人の作戦も大きな欠点があります。

1 配当金減配リスク、無配リスク

2 株価下落リスク

現在、世界は新型コロナウイルス感染症により経済が大きなダメージを受けています。

特に飲食業、宿泊業、運輸業、百貨店などのダメージは深刻です。

そのため国はGoToキャンペーンやGoToEATキャンペーンを企画開催し、需要喚起を狙っています。

銀行業やリース業の貸し倒れリスクは恐怖です。

また、アメリカでは銀行業界に対し、自己株の購入の制限、配当金の抑制などの規制を強めています。

そうなれば管理人の浅はかな計画など木っ端みじんとなってしまいます。

この下落リスクに耐えられるかどうかはわかりませんが、賭けてみてもおもしろいとプロジェクトを進めています。

5 年利回り5.8%の世界

三菱UFJFGに限れば、2020年7月15日終値424.6円でも年利回り換算で5.89%です。

こんな世界がマイナス金利の時代に存在すること自体が奇跡ではないでしょうか?

もちろん減配リスクは否定はできません。

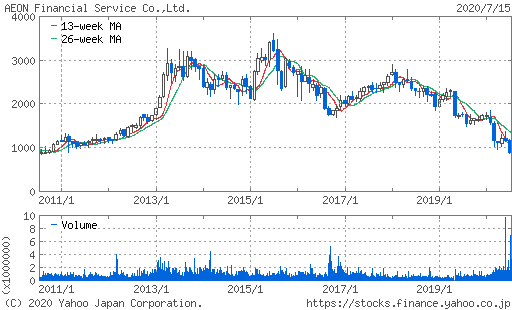

イオンフィナンシャルサービスは、上場25年で初めての減配を決定しました。

すでに株価は最高値の1/4となっています。

まさか10年前の株価に戻るとは!

イオンフィナンシャルサービスは、高配当株の代表として、数々のマネー系雑誌で推奨されてきた優良株です。

それが10年前の株価に戻ってしまい、高値掴みの個人株主は地獄を味わっているのではないでしょうか・・・。

イオンフィナンシャルサービス(株)【8570】:リアルタイム株価チャート - Yahoo!ファイナンス

しかし、もしも、三菱UFJFGがこれからも年利回り5.89%を維持していくとしたら20年後、30年後はひと財産築いていくこととなります。

一般NISAが20年も30年も続いていく可能性も0ではありません。

20.315%が非課税です。

税引き4.69%が非課税で5.89%となります。

この差を100万円で20年間で見てみます。

税引き後(4.69%)の場合

252万7,349円

非課税(一般NISA)の場合

319万3,084円

一般NISAを使えば、20年後665,735円の差となります。

最大枠600万円の運用となれば・・・

399万4,410円もの差となります!

すばらしきかな一般NISA!

どうか2028年(ロールオーバー)までではなく、20年も30年も続いていってほしいです!

6 まとめ

最近金融庁や証券会社もNISAといえば、つみたてNISAしか推していないような気がします。

一般NISAは配当金狙いも売却益狙いも両方狙えます。

こんな現代の免罪符を使わない手はありません!

ただし、絶対はないので株式投資は、自己責任によりご判断されますようお願いします。

マネタイズでさえ20万円を超えれば、確定申告を行い雑所得として20%の所得税を徴収されるというのに一般NISAときたら5年間で600万円まで非課税です。

しかも国民一人に付きです。

夫婦であればその倍1200万円まで非課税です。

(´▽`)(´▽`)

一市民に残された最高最強のツールである一般NISAを活用しない手はありません!

ブログと一般NISAに愛と真の情報を

なお、本日のブログも管理人の妄想がたっぷり入っていますので、ご留意ください!

それでは!