ようこそ(^^)/

お金を通じて、人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、いよいよ待ちに待ったボーナスの時期がやってきます。

サラリーマンにとって、もっともうれしい瞬間です。

この日のために1年があったといっても過言ではありません。

サラリーマンやOLのみなさんの中には、すでに買い物の決済をクレジットカードで、ボーナス一括払いにされている方も少なくないと思います。

ボーナス一括払いによる買い物は、とても賢い決済手段です。

(´▽`)(´▽`)(´▽`)

価格は需要供給の法則に基づき、常に変動しています。

タイミングを逃す行為は、消費行為としては大きな機会損失となる可能性があります。

ボーナスまで待って、いざ購入しようとしていたら、売り切れていたり、急に値上がってしまって買えなくなったなんてことは、みなさんもご経験されていることだと思います。

機会逸失を逃さないためにも、常に余裕のある資金を準備しておく必要があります。

これは、生き馬の目を抜く株式投資の世界でも同じです。

株を買うより時を買え

株価も常にさまざまな影響で、常に変動しています。

余裕資金を貯めてから買おうとする人は多いかと思います。

ボーナスを株式投資で運用してみようと考えるサラリーマンは少なくないと思います。

ボーナスの時期は、投資する人が増えるので、株価も上がりやすい傾向になります。

ときすでにお寿司!

それを狙って、早めに仕込んでおいて、株価が上がると売り浴びせる名うてのハゲタカファンドはうじゃうじゃいます。

機会逸失は、ビジネスの世界においても大きな損失を招きます。

買い物の世界も同じです。

クレジットカード会社は、ボーナス一括払い金利0というステキなサービスを展開してくれています。

まあ、ここにはクレジットカード会社の深謀遠慮の思惑があるわけですが。(´Д`)

それは、後払いによるお金の使い方の罪悪感を失くし、リボ払いや分割払いへ誘導するためです。

ただのサービスなどありえません。

高額な金利を負担してもらい、利ザヤを稼ぐのが、クレジットカード会社のビジネスの根幹です。

平成30年度の主要クレジットカード会社28社の金利のかかるクレジットカードショッピング総額です。

金利のかかるクレジットカードショッピングとは、いわゆるリボ払いや分割払いのことです。

一般社団法人日本クレジット協会の発表です。

5兆2,747億1,100万円!

( ゚Д゚)( ゚Д゚)( ゚Д゚)

リボ払いの実質年率は、概ね年15.0%です。

単純計算となりますが、1年間にクレジットカード会社に転がり込む利ザヤです。

年間約8,000億円もの金利が、クレジットカード会社に転がり込みます。

楽天にもイオンにもセゾンにも転がり込みます!

クレジットカード会社は、一括払いや2回払いの金利負担なし、ボーナス一括払いの金利負担なし、利用額に合わせたポイント還元、定期的な懸賞などさまざまなサービスを展開し、金利のつく支払い方法へ誘導しようとしているわけです。

嗚呼!生き延びてほしいです!

1 平成30年度クレジットカードショッピングの衝撃

それでは統計をみてみます。

クレジットカードショッピングの総額です。

56兆7,115憶7,600万円です!

( ゚Д゚)( ゚Д゚)( ゚Д゚)

国家予算の半分以上をクレジットカードショッピングしています。

年々凄まじい規模で、キャッシュレス化が進んでいることがおわかりかと思います。

QRコード決済もクレジットカードに紐づけとなるので、キャッシュレス決済はほぼすべてクレジットカード会社が押さえていることになります。

(出典:一般社団法人日本クレジット協会HP)

加速度的に突き進むキャッシュレス社会に対して、私たちは否応なく呑み込まれようとしています。

もはや現金一辺倒主義は、あきらめるよりほかはないと思います。

思えば携帯電話に反対していた人も、ほぼ取り込まれました。

管理人を含め、ガラケーにこだわっていた人もスマホに取り込まれました。

キャッシュレス社会にも否応なく取り込まれるのなら、損をしないように取り込まれなければなりません。

2 2月払い超え総額の衝撃!

クレジットカードショッピングを賢く利用する方法は、みなさんご存知のとおりです。

◆1回払い

◆2回払い

◆ボーナス一括払い

この支払方法のみ金利は一切かかりません。

クレジットカード会社からすると歓迎されざる利用者です。

クレジットカード会社では、金利のかからない支払いをマンスリークリアと呼んでいます。

なんとなく小馬鹿にされているような気がしないでもありませんが、ビジネスとしてはシステム維持や事故処理など費用負担ばかりかかる利用者なので、止むを得ません。

(´Д`)

平成30年度のクレジットカードショッピングの内訳です。

マンスリークリア 51兆4,368億6,500万円!

2月超え支払い 5兆2,747億1,100万円!

9.30%が、金利のかかる支払いをしていましたああああ!

( ゚Д゚)( ゚Д゚)( ゚Д゚)

なんともったいない!

なんてもったいないことをしているのでしょうか!

3 カードキャッシングの衝撃!

さらに衝撃です。

クレジットカード会社では、キャッシングの融資枠を用意してくれています。

先日管理人にもハガキが届きました。

クレジット決済をたくさん使ってくれている上得意様へのご案内だそうです。

キャッシング融資枠を150万円にします!

( ゚Д゚)( ゚Д゚)( ゚Д゚)

あきれ果ててしまいました。

俺は死ぬまで金利のかかるクレジット支払い方法はしないと決めているんだ!

余計なお世話だあああああ!

しかし、平成30年度のキャッシング融資額です。

1兆7,474億3,600万円です!

( ゚Д゚)( ゚Д゚)( ゚Д゚)

借金はいずれ返すんだよ・・・。

それも金利15.0%もつけて・・・。

この国は本当に大丈夫なのでしょうか!

4 どんだけ金利がかかるの?

◆バカ野郎!

◆金がないからリボ払いしているんだ!

◆キャッシングだって、上手に返済すればそんなに金利はかからない!

◆リボ払いって、毎月定額だからすごく楽!

はい!好んで使う人の袖を引っ張って、止めてくれ!という権利も権限も管理人にはありません。

もったいない!(´Д`)

ただこの一点です。

汗水流して必死に稼いだお金が金利支払いに消えていくなんて、あまりにももったいないからです。

参考までに、イオンのリボ払いの支払い計算を引用します。

[リボ払いのお支払い額(弁済金)算出方法]

4月11日に50,000円をリボ払いSコースでご利用された場合

(締切日のショッピングリボ残高が50,000円の場合)■初回お支払い(6月2日) 2,472円(内、手数料 472円 ※1)

(※1) 472円=50,000円×15.0%(実質年率)÷365日×23日(5/11~6/2)

■2回目のお支払い(7月2日) 2,600円(内、手数料 600円 ※2)

(※2) 600円=48,000円×15.0%(実質年率)÷12ヶ月

2回目以降のお支払いは2,000円+手数料(ご利用残高×15.0%÷12ヶ月)となります。○支払方式は残高スライド方式となります。

イオンでは、シミュレーション計算をHPに公開しています。

たとえば、5万円を定額で毎月5,000円返済するリボ払い(実質年率15.0%)を組んだとします。

支払い回数は11回です。

支払い総額は、53,746 円

なんだ!3,746円足らずか!

大したことねえな。おまえ騒ぎすぎなんだよ!

しかし、これが罠です。

大したことがないから50万円を毎月10,000円返済するとします。

支払い回数は79回です。

約7年もの支払いです。

支払い総額は、789,501 円!

7年で289,501円もの金利がつくことになります。

1年平均8.9%もの金利を負担することになります。

リボ払いはこれだけでは収まりません。

リボルディングの由来は、回転装着式の拳銃リボルバーからです。

あのロシアンルーレットで有名な拳銃です。

返済額が減ると、またリボ払いを繰り返し、際限なく支払いが増えていくことから名づけられました。

よほどの自己管理ができなければ、近づかない方が無難です。

ぜひ、シミュレーションされてみてください。

その金利にはおどろくはずです!

5 まとめ

クレジットカードショッピングは、とても便利です。

小銭で財布がぱんぱんとなることもないし、翌月10日支払いなので、後払いでも金利がつかない支払いも可能です。

マイナス金利の時代、定期預金の金利はわずか0.01%です。

一方のリボ払いやカードキャッシングの実質金利は年15.0%がほとんどです。

その金利差はなんと1,500倍です。

いくらクレジットカードショッピングが便利でも、借りれば、必ず返さなければなりません。

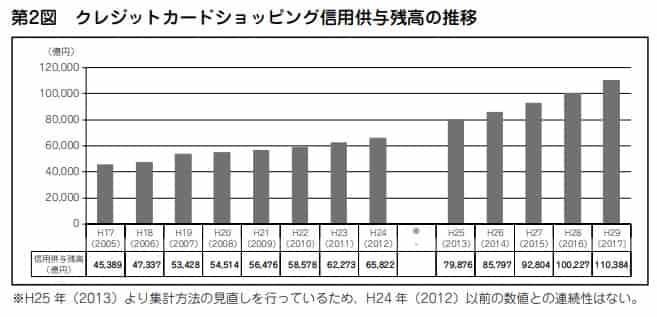

なんと11兆円にまで残高が膨らんでいます。

(出典:一般社団法人日本クレジット協会HP)

大切なお金を金利で吸い上げられる必然性はまったくありません。

むしろ、クレジットカード会社がせっかく提供してくれるサービスをフル活用すべきです。

◆1回払い、2回払い、ボーナス一括払い

◆ポイント還元

◆さまざまな付帯サービス

◆懸賞など特典

利用される側から利用する側へ

搾取される側から搾取する側へ

しゃぶり尽くされる側から、しゃぶり尽くす側へ

表現は少々過激ですが、それがお金を貯める秘訣です。

おまえ!リボ払いをバカにするのか!このクソ野郎!

いえ、あくまでも自己判断です。

個人のブログですので、ご批判はご容赦ください。

ブログに愛と真の情報を

それでは