最終更新 2019年9月29日

ようこそ(^^)/

人生を豊かに生きるヒントを考える夢見る管理人ぱんぱんぱぱです。

さて、最近マスメディアで年金繰り下げ受給は、42%も得をするという情報を聴いたことがありませんか?

年金は、国民誰もが原則65歳からの受給です。

老齢基礎年金(国民年金)は、男性は平成13年、女性は平成18年より完全65歳受給となりました。

しかし、2階建て部分の老齢厚生年金(厚生年金)の完全施行は、まだ移行期間がかかり、2030年からとなります。

年金受給には繰り上げ制度と繰り下げ制度があります。

繰り上げ制度とは、65歳受給のところを減額して60歳から64歳から受給できる制度です。

また、繰り下げ制度とは、受給年齢を66歳から70歳まで繰り下げることによって、受給額を増やせる制度です。

マスメディアは、人生100年時代、繰り下げ制度が絶対お得と煽っているかのようです。

本当に繰り下げ制度が得することができるのか、管理人目線で考えてみます。

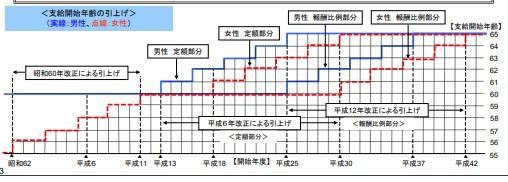

1 年金制度は、受給年齢先延ばしの歴史

サラリーマンや公務員の退職年齢は、一般に60歳です。

しかし、年金支給は65歳です。

この5年間の無年金期間をどうやって生き延びるかが、年齢を重ねるにつれて、大変な問題となっていきます。

平成12年(2000年)までは、60歳年金受給でした。(男性)

これ以降、サラリーマンのライフプランは大きく変わりました。

少しでも無年金時代を乗り切るため、高齢者雇用安定化法が改正され、平成25年4月1日付けで施行となりました。

雇用者に対して、退職者を継続雇用することを義務付けしました。

しかし、これは建前です。

現実には、実質追い出し部屋と化している部署があちこちで見られます。

昨日まで上司だった人間が、今日から部下になる制度を受け入れられる人は、お互いになかなかいません。

頭がブチ切れて、1か月も保たずに辞めてしまいます。

サラリーマンの管理人には、お互いの気持ちがよくわかります。

能力もないのに現役時代は、散々威張りやがって!

年長者をもう少しやさしく扱えないのか!

嗚呼!

管理人は漠然と再雇用の道は選びたくないなあと思っています。

(´-`).。oO

ただし、若い世代は、もっとシリアスにとらえているようです。

すでに年金受給68歳説、70歳説が跋扈しています。

これからは、少子化が進み人口減少が始まっています。

19年前に見直した年金受給制度を見直すことは十分にありえると思います。

(出典:支給開始年齢について(厚生労働省))

60歳退職で、68歳若しくは70歳年金受給では、もはや継続雇用で働くしか選択肢はなくなっていきます。

若い世代は、事実を受け入れるしか選択の道はありません。

いずれ、定年退職年齢は、現在の60歳から、年金が受給できる65歳、68歳、70歳と延長していくことでしょう。

死ぬまで働くしか道は残されていません。

老兵は死なず。ただ、消えゆくのみ。

引き際は美しくしたいなあと思っています。

2 年金を早くもらえる繰り上げ支給

継続雇用を選ばなかったり、耐えきれずに辞めてしまった人は、65歳年金受給までに何を原資に5年間生き延びようとするのでしょうか>?

一番は、これまでの貯えです。

40年近く働いてきました。

貯えはあるはずです。

リタイアしても、年間3,343,740円は生活費がかかります。

少なくとも、5年間、1,672万円は貯めておかなければなりません。

(出典:財団法人生命保険協会)

退職金が強い味方になるはずですが、退職金が出ない会社も残念ながら存在します。

退職金が出ない、貯金も少ない、個人年金や財形年金なども貯めてこなかった・・・。

これじゃ生きていけないという人のために年金繰り上げ制度があります。

また、損してもいいから早くお金が欲しいという人も利用するようです。

妻のお母さんは、繰り上げ受給を選びました。

満65歳で支給される額の0.5%分が毎月減額となります。

60歳支給だと、30%減額となります。

「平成29年度厚生年金保険・国民年金事業の概況」(厚生労働省)によれば、年金の平均支給額は次のとおりです。

国民年金(老齢基礎年金)の平均支給額

「55,615円」

厚生年金の平均支給額

「147,051円」

厚生年金(夫)+国民年金(配偶者) 222,283円

厚生年金 夫婦共働き 269,694円

意外に少ないです。満期分をかけていないからです。

60歳から繰り上げ支給すると

厚生年金(夫)+国民年金(配偶者) 155,598円

厚生年金 夫婦共働き 188,785円

こんなに少なくもらってバカじゃない!

と思う人は少なくないのではないでしょうか?

しかし、60歳から64歳までもらえます。

3.5年分前納の制度と考えてもいいと思います。

厚生年金(夫)+国民年金(配偶者) 9,335,880円

厚生年金 夫婦共働き 11,327,100円

を先にもらっています。

人の命は、いつ天寿を全うするかわかりません。

68.5歳前に天寿を全うするなら、60歳繰り上げ返済は、65歳支給よりも得することになります。

人生100年時代なら、ものすごく損するんじゃない?

と思われるかもしれませんが、高齢者の考え方はちょっと違うようです。

明日よりも今日生きるという考え方です。

実際、平成29年度は、13.6%もの人が、繰り上げ支給を利用しています。

人間、目の前のお金がいかに大切かを物語っている数字です。

(出典:平成29年度厚生年金保険・国民年金事業の概況)

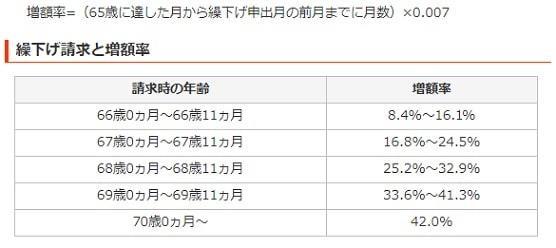

3 年金を最大42%割り増しできる繰り下げ支給

65歳支給年金を66歳以降最大70歳まで繰り下げる支給方法もあります。

後から支給されるので、その分割り増しとなります。

繰り上げ支給とは反対に、月当たり0.7%増額となります。

70歳から繰り下げ支給にすると42.0%も割り増しとなります。

これが得だとマスメディアは騒いでいるわけです。

しかし、支給前の69歳までに天寿を全うするというリスクがあります。

42%=2.381年分です。

つまり、繰り下げ支給は、72.381歳以上長生きすると得することになります。

65歳から7.2381年です。

高齢者はこの年数がとても長く感じるようです。

実際繰り下げ支給を選択する人は、わずか1.3%しか選択していません。

現役時代、耐えがたきを耐え忍びがたきを忍んだ夢にまで見た年金のお預けを5年も先延ばしするのは、正直管理人も耐えられません。

おそらくは、年金に頼らなくても潤沢な資産や働き場所を持っている人の選択なんだと思います。

4 まとめ

若い世代の方なら、ずいぶん先の話題でピンとこない人も多かろうと思います。

しかし、ぜひとも覚えておいてもらいたいと思います。

国は年金支給を餌として、命の選択を迫っていると見えないこともありません。

特に繰り下げ支給は、70歳から支給する代わりに42.0%年金を上乗せするという制度です。

国にとっては、受給年齢を70歳にしておいて、70歳までに死亡してもらえば、年金をまったく払う必要がありません。

まるで命を賭けたギャンブルと同じです。

トンチン保険と同質です。

あなたは、年金繰り上げ支給を選びますか?

それとも年金繰り下げ支給を選びますか?

すべては、自己責任です。

ブログと年金に愛と真の情報を

それでは