最終更新 2021.5.11

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

みなさんは2021年5月7日に、私たちの暮らしに今後ものすごく大きな影響を与える法案が賛成多数で可決されたことをご存じですか?

コロナ禍に隠れて、ほとんど目立つことなくひっそりと衆議院厚生労働委員会で賛成多数で可決しました。

年収200万円以上(夫婦320万円以上)の75歳以上の高齢者の医療費負担を1割から3割に引き上げるとするものです。

衆議院本会議で可決成立する見通しです。

早ければ、2022年度後半からスタートです!

なんだ、年寄りの医療費が上がるだけか!

年金高いから当たり前だな!

しかし、誰もがいずれは歳をとり、老いていきます。

ますます老後の生活は、きびしくなります。

20代、30代の人なら数十年も先のことなどどうでもいいと思われるでしょう。

しかし、備えはやったもの勝ちです。

現役時代から少しずつでもお金を貯めておけば、これから先、たくさんの制度改悪が待っているはずです。

備えさえしておけば、不安のない老後を迎えることができるはずです。

自由という人生のアドバンテージを握るためにも、資産づくりを始めてみてはいかがでしょうか!

- 1 後期高齢者医療制度とは?

- 2 後期高齢者の医療費支出額

- 3 該当者の年収は?

- 4 外来・入院自己負担限度額はまだわからない

- 5 対策は?

- 6 労働所得を得る

- 7 不労所得を得る

- 8 現役時代からコツコツと貯める

- 9 まとめ

1 後期高齢者医療制度とは?

75歳以上となると、これまで現役時代から加入していた国民健康保険や健康保険組合保険などから全員が脱退しなければなりません。

75歳になると、等しく後期高齢者医療制度に切り替わります。

特例として、65歳から74歳までの人で寝たきりなど重度障害の人も後期高齢者医療制度に切り替わります。

後期高齢者医療制度は、収入に応じて4区分となっています。

1 現役並み所得者

単独世帯の場合:年収383万円/夫婦2人世帯の場合:年収520万円

2 一般

年収267万円~383万円の人

3 低所得者Ⅰ

住民税非課税所得者で、年収130万円超~267万円未満の人

4 低所得者Ⅱ

住民税非課税所得者で、収入が年金のみで単独世帯の場合、年収約80万円未満。夫婦2人世帯で年収約130万円未満の人

保険料は、現役並み所得者が3割負担、それ以外の人は1割負担です。

2 後期高齢者の医療費支出額

歳をとればとるほど身体機能や免疫力などが衰えていきます。

お年寄りの通院機会は増えていきます。

厚生労働省「国民医療費の概況」調査結果は驚愕です。

75歳以上の年齢の年間医療費代は92万2,000円(2017年)にも上ります。

現役並み所得者以外の75歳以上の人は、医療費は1割負担です。

医療費支出額は年間9万2,200円の計算となります。

ところが、今回の法改正により、2022年秋から年収200万円以上の75歳以上の人の医療費は、3割負担と3倍値上げとなります。

一気に18万4,400円もの医療費の増額です!

3 該当者の年収は?

法案の提出の際に年収をいくらにするかどうかで与党内では相当に揉めたそうです。

当初は年収170万円以上の高齢者としていましたが、最終的に年収200万円以上の75歳以上の高齢者に落ち着きました。

該当者は約370万人です。

年金が200万円以上だと、月16万6,667円です。

厚生年金受給平均額より少し多いくらいですので、普通のサラリーマンのほとんどが該当すると思われます。

年金200万円で、年間医療費18万4,400円の増とすると

年間-9.22%もの収入減となります!

年金200万円のうち医療費が276,600円も占めてしまいます。

介護保険料もどんどん負担率が上がっていくはずです。

消費税の値上げの可能性もあるはずです。

どんどん虎の子の公的年金の受給額が少なくなってしまいます。

若い世代も否応なく、新制度が適用されます。

40年後、50年後の話にピンと来ないかもしれませんが、必ずやってきます!

4 外来・入院自己負担限度額はまだわからない

3割負担も大変ですが、慢性的な疾患となると病院通いが続き、自己限度額に不安を感じるかもしれません。

まだ、詳細は把握していません。

現行の自己負担限度額を転記しておきます。

外来(個人毎)自己負担限度額

現役並み所得者 57,600円

一般 14,000円<年間144,000円上限>

低所得者Ⅱ 8,000円

低所得者Ⅰ 8,000円

入院・外来(世帯毎)自己負担限度額

現役並み所得者 80,100円+(医療費-267,000円)✕1%

一般 57,600円

低所得者Ⅱ 24,600円

低所得者Ⅰ 15,000円

5 対策は?

せっかく頑張って何十年も必死に働いてきたのに、国はこんな仕打ちをするの?

ありえない!(-_-)

悲しくなります。

人生100年時代とすれば、75歳から25年間長生きする場合もあるはずです。

18万4,400円×25年=

総額461万円もの負担です。

自主自立で生き延びるしかありません。。

◆75歳を過ぎても公的年金以外に労働所得を得る

◆75歳を過ぎても公的年金以外に不労所得を得る

◆老後に備えて、現役時代から老後資金を貯めておく

以下方法を考えてみます。

6 労働所得を得る

75歳以上でも労働所得を得られれば、老後設計は安心です。

しかし、働き方改革といっても、実際に75歳以上でも働ける人は、希有なケースです。

医師や弁護士のような資格やスキルを持っている人

オーナー企業の創業者一族

華麗なる経歴を買われた相談役や社外取締役

一般サラリーマンで75歳以上でも働けるなんて幻想だと思います。

第一、体が続きません。

管理人は絶対無理です。

7 不労所得を得る

年間276,600円が医療費として消えるのなら、276,600円を不労所得で取り返せばいいはずです。

定期預金が0.001%の時代にそんな夢物語あるわけない!

あります。

配当貴族になればいいわけです!

配当貴族とは、主にアメリカでの定義で、20年以上増配している株を指します。

ちなみに50年連続増配株を配当王といっています。

あの世界一の株式投資家であるウォーレンバフェット氏は、毎年コカ・コーラ社から650億円以上の配当をもらっています。

高配当増配株を購入して、配当貴族となれば改悪で増える184,400円を十分に取り返すことができます。

配当利回りが5%の株式であれば、3,688,000円分を投資すれば、年間184,400円の配当が可能です。

まあ、税金が20.315%引かれてしまいます。

収入が株式と公的年金だけなら総合課税確定申告という方法で15%に抑えることも可能です。

そんな株式があるの?

ないことはありません。

JT株や三菱UFJフィナンシャル・グループ株なら十分可能です。

2021年5月11日現在、JTの配当利回りは6.08%、MUFGの配当利回りは4.18%です。

もちろんリスクは0ではありません。

ただ、何もやらなければ何も変わらないことも事実です。

8 現役時代からコツコツと貯める

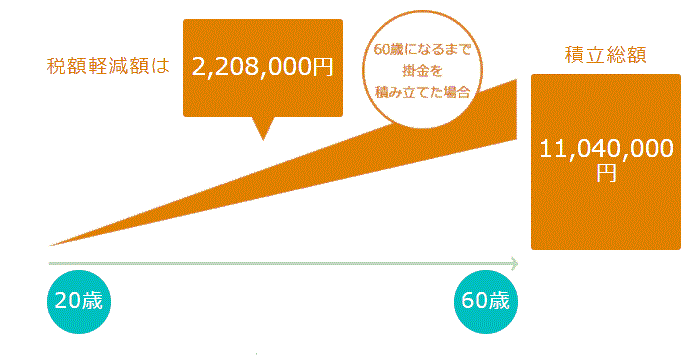

若ければ最も有効な方法は、若いうちから税制メリットを最大限に生かし、コツコツと貯める方法がベストです。

管理人の推奨はiDeCoです。

iDeCoは、2022年には大きく制度改正される予定で、これまでDCに加入していて使えなかったサラリーマンや上限が低い公務員にも有利に改正される予定です。

また、60歳過ぎでも65歳まで2年間使えるようになります。

再雇用再任用の退職者もチャンスです!

かんたん税制優遇シミュレーション|イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

かんたん税制優遇シミュレーション|イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

9 まとめ

これまで高齢者にはやさしかった政治も、ついにメスが入ることとなりました。

思えば管理人が会社に入った頃は、医療費はなんと無料でした。

その後初診料700円、1割負担、2割負担と改悪されて、現在は3割負担と国民健康保険と何ら変わらなくなってしまいました。

後期高齢者医療制度も、75歳以上は無料の理念でスタートしたはずなのに、ついに現役時代と同じように、生涯3割負担の国となってしまいます。

コロナ禍の終息はまだまだ見えません。

この国難を乗り切るために国債を刷ってものすごい予算をつぎ込んでいます。

しかし、いずれは回収しなければなりません。

今後消費税の値上げや社会保障費のカット、公的年金の延伸などブリザードのような国民に耐えがたきを耐える制度改悪が近づいています。

いまこそ自助しか生きる道はありません。

リスクを抱えても株式投資にチャレンジする

若いうちからコツコツと最大限の制度を活用して貯める

これがなければ生き残ることさえ大変な時代がやってこようとしています。

がんばりましょう!

最高の人生を歩くために!

なお、くれぐれも株式投資は自己責任により判断されますようお願いします。

ブログと老後に愛と真の情報を!

それではまた