最終更新 2021.10.20 2019.9.23

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、夫婦共働きが増え、女性の社会進出が増えている中、いわゆる夫が働き、妻は専業主婦の世帯はどれくらいなのでしょうか?

平成9年に共働き世帯と妻が専業主婦の世帯は逆転し、その差は年々広がっています。

平成29年の時点で、共働き世帯1,188万世帯に対し、妻が専業主婦の世帯は、641万世帯にまで減っています。

世相を映し出してきたと思われてきたサザエさんの世界観やちびまる子ちゃんの世界観には、違和感を感じている人も多いかと思います。

それにしても、国は統計上、専業主婦という言葉は使いません。

「無業の妻」です。

ちょっとひどいような気がします。

(出典:内閣府男女共同参画局HP)

さて、2014年に導入されたiDeCoは、2017年に大改正があり、専業主婦でも加入することができるようになりました。

(出典:iDeCo公式)

これはオトクなの?

いや、デメリットばかりでメリットはまったくというほどありません。

(´Д`)(´Д`)(´Д`)

じゃあ、なぜ専業主婦でも入れるようにしたの?

そこには、国の恐るべきヒミツが隠されていると管理人はにらんでいます。

専業主婦のみなさんが、老後少しでも年金を増やしたいのなら、むしろ積立NISAをおススメします。

なお、当ブログは個人ブログなので、思い込みも幾分ありますので、ご容赦願います。

- 1 専業主婦のメリットは、国民年金保険料納付不要

- 2 iDeCo大改正

- 3 専業主婦は、所得税控除適用がわずか!

- 4 iDeCo運用益が増えると課税リスク

- 5 iDeCoは、途中解約できない

- 6 メリットは専業主婦専用の年金

- 7 専業主婦用iDeCoの意味(私説)

- 8 まとめ

1 専業主婦のメリットは、国民年金保険料納付不要

国民である限り、学生であろうと無業であっても、20歳から60歳まで40年間国民年金保険料を支払う義務があります。

現在、法律では、被保険者を3つに分類しています。

第1号被保険者

日本国内にお住まいの20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者の方(厚生年金保険や共済組合等に加入しておらず、第3号被保険者でない方)。

第2号被保険者

厚生年金保険や共済組合等に加入している会社員や公務員の方。

第3号被保険者

第2号被保険者に扶養されている配偶者の方で、原則として年収が130万円未満の20歳以上60歳未満の方。

専業主婦は、国民年金では第3号被保険者となります。

専業主婦は、国民年金保険料を払わなくとも65歳になれば、加入している期間中の割合で国民年金が支給されます。

ここが共働き女性の不公平感が募るところですが、専業主婦の特権ではないことに注意が必要です。

家事や育児により配偶者(夫)の労働をサポートしているものだとして、配偶者(夫)が加入している会社や官公庁が負担しています。

免罪符のように専業主婦が保険料を支払わないで、国民年金を満額もらっているわけではないわけです。

国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。

保険料は、配偶者が加入している厚生年金や共済組合が一括して負担しますので、個別に納める必要はありません。

第3号被保険者に該当する場合は、事業主に届け出る必要があります。

(引用:日本年金機構)

従って、例えば夫が脱サラしたり、リストラで職を失った場合は、自動的に夫婦共に第1号被扶養者となり、地獄が待っています。

直ちに第1号被保険者となり、夫婦共に国民年金保険料の支払い義務が発生します。

令和元年度は、夫婦共に16,410円を毎月掛けていかなければならなくなります。

脱サラには要注意です!

なお、第3号被保険者制度見直しについては、現段階においては進んでいません。

2 iDeCo大改正

iDeCoとは、個人型確定拠出年金(individual-type Defined Contribution pension plan)の省略名です。

確定拠出年金とは、自己の責任において運用商品を選び運用する年金制度です。

2014年1月にスタートしました。

2017年1月に大改正があり、公務員や自営業の方そして専業主婦など、20歳から60歳までのほとんどの人が加入可能となりました。

(出典:iDeCo公式)

専業主婦のばあい、月々23,000円まで掛けることができます。

年間276,000円です。

30年間掛けると、利回りなしでも8,280,000円にもなります!

3 専業主婦は、所得税控除適用がわずか!

iDeCo最大のメリットは、掛金がそっくり所得税控除の対象となるところです。

第2号被保険者いわゆるサラリーマンが、月23,000円を掛けるとします。

ほとんどのサラリーマンの課税所得額は、330万円を超え695万円以下に該当します。

この課税所得額の場合、所得税率は20%です。

毎月23,000円の掛け金が可能であれば、年間276,000円をiDeCoで運用できます。

iDeCoを始めると、掛け金丸々が、所得税控除の対象となります。

所得税が20%適用のサラリーマンの場合、最大276,000円×20%=55,200円が毎年還付されます。

所得税だけで、年55,200円お得です。

30年間払い込んだとすれば、1,656,000円が所得税から還付されます。

年利20%のありえないような制度が、iDeCoです。

ところが、専業主婦の場合、105万円の壁と130万円の壁があります。

勤め先の規模によって、130万円以内でも社会保険料が発生し、第2号被保険者から外れてしまいます。

この際に、社会保険料の負担が、第3号被保険者の適用よりも多くなり、いわゆる逆転現象となって、タダ働きとなってしまう場合があります。

第2号被保険者の専業主婦がiDeCoで、所得税控除を求めるのは、ほとんど不可能です。

あっても、事業所の規模により、最大130万円ー105万円=25万円分です。

せいぜい年に25,000円ですし、ギリギリですと第2号被保険者から外れる可能性が高くなります。

これまで、国民年金保険料年間16,410円×12=196,920円が不要だったのが、一気にそれ以上の負担となります。

専業主婦がiDeCoで所得税控除を狙うのは、無理とあきらめるべきです。

4 iDeCo運用益が増えると課税リスク

iDeCoは、掛金が全額所得税控除となり、しかも運用益は非課税です。

しかし、60歳まで無事払い込んで、解約となったときです。

合計額が1,500万円以上となると、所得税の対象となります。

資産が2倍3倍となる可能性もあります。

もしも828万円が2,000万円となる可能性だって、夢ではありません。

2,000-1,500=500万円が課税対象となります。

全額一時金で解約すれば、20%の所得税がかかるので、100万円の税金が控除されます。

もっとも20年以上掛けた場合、60歳から65歳まで年に70万円は非課税となります。

一時金で1,500万円解約し、残りの500万円を5年間に渡り70万円ずつ支給する形にすれば、課税対象額は150万円となり、所得税は30万円に抑えることは可能です。

しかし、積立NISAは運用益は非課税で青天井です。

資産運用を考えるのなら、断然積立NISAの方が、1,500万円を超えても課税というリスクを考える必要はありません。

5 iDeCoは、途中解約できない

iDeCoは、年金です。

国民年金や厚生年金と同じで、20歳から60歳まで掛け金をかけて、老後の年金となります。

解約は認められません。

毎月23,000円を収入のない場合であっても130万円以下の所得の専業主婦が、負担しつづけることができるのでしょうか?

人生にはさまざまなライフイベントが発生します。

結婚、出産、マイホーム購入、進学、介護・・・。

景況のときは、夫の収入も高く毎月23,000円の負担は楽と思っていても、不況時に給料が下がり、マイホームのローンに学資保険のローンが嵩んだとしたら、なかなか維持することは困難になるかもしれません。

その点積立NISAは、途中解約も可能ですし、積立金額の変更も自由です。

専業主婦にとって、とても使いにくい制度であることは間違いありません。

6 メリットは専業主婦専用の年金

メリットというと専業主婦名義の年金となるところです。

国民年金の支給額はあまりに少なく、しかもマクロスライド方式を採用しているので将来的な目減りもあり得ます。

2階建て分としてiDeCoを自分名義で使えます。

でも、夫婦は連理の枝です。

主婦名義の年金をあえて作る必要はないはずです???

まるで、夫婦別財布と同じです。

あまりいい結果は生まないような気がします。

7 専業主婦用iDeCoの意味(私説)

ここからは管理人の妄想です。

なぜこんなにデメリットだらけの制度を作ったのでしょうか?

そもそもiDeCoは、掛金の全額が所得税控除の対象となることが最大のメリットです。

専業主婦にはメリットはないはずです。

しかし、考えようによっては、所得税控除のメリットを生むには、105万円の壁、130万円の壁をぶち破って、社会保険料を支払い、所得税控除の恩恵を受けたいという専業主婦も出現するはずです。

この時点で専業主婦ではなく、夫婦共働きとなります。

そうなれば、企業や共済組合は、専業主婦の国民年金を負担する必要がなくなります。

641万人の専業主婦の国民年金を負担する体力は、一部の大企業を除きありません。

年間1兆円以上の国民年金保険料を負担しているわけです。

専業主婦がiDeCoの所得税控除に目覚め、第3号被保険者から第2号被保険者に移ってもらえれば、会社や共済組合としても大助かりというわけです。

働き方改革からいっても、有利な税控除だけの理由で、短期パートだけでは、優秀な女性を活用しない国家の損失といっても過言ではありません。

iDeCoに専業主婦のカテゴリーをあえて入れた理由は、こういった国の深謀遠慮な思惑があるのではないかと管理人は妄想しています。

8 まとめ

iDeCoは、所得のある人にとっては、資産形成が可能な夢の制度です。

ただし、収入の限られた専業主婦となると話は別です。

メリットはまったくというほどありません。

これからも専業主婦のままでいると決意している人は、iDeCoに入る必要性はまったくありません。

むしろ積立NISAで資産運用を図るべきです。

しかし、いずれ仕事に復帰し、105万や130万円の壁にとらわれない働き方を目指す専業主婦にとっては、先にiDeCoに入っておくのも手だと思います。

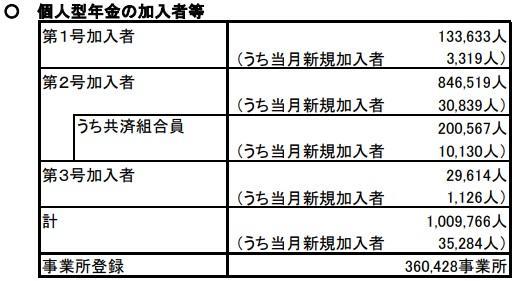

29,614人の専業主婦がすでにiDeCoに加入しています!

iDeCOは、60歳まで解約はできないというリスクを十分に勘案の上ご検討ください。

ブログに愛と真の情報を

それでは