ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは究極の不労所得をご存じですか?

ご存じ株式投資の配当所得です。

配当を出す株式を保有している限り、未来永劫配当金がMY口座に振り込まれます。

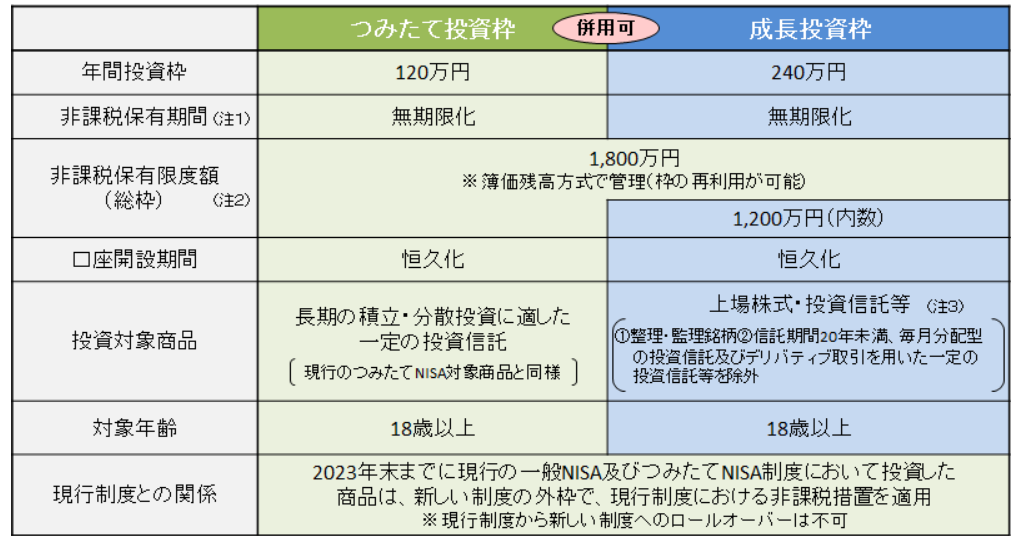

しかも、2024年1月1日からスタートする新NISAなら、成長枠年間240万円、最大1,200万円までなら、未来永劫非課税で配当金を手にすることができます。

たとえば、配当利回り5%の株式を5年かけて成長枠限度いっぱいの1,200万円まで保有したとします。

10年間続ければ、配当総額600万円!

30年間続ければ、配当総額はあっと驚く1,800万円です!

まさにこれは革命です。

管理人は長らく株式投資を続けている底辺ポンコツ盆栽株主です。

こんなに配当利回りが高い時代はかつてありませんでした。

このたび、2023年の管理人の配当金がほぼ出揃いましたので、恥ずかしながら公開します。

みなさんならこんなポンコツヤローの配当金などたちまちのうちに越えていくことでしょう。

みなさんの武運長久を祈念します。

なお、株式投資は配当利回りを保証するものではありません。

くれぐれも自己責任でご判断されますようお願いします。

1 2023年MY配当金

波乱万丈のうさぎ跳ねる!2023年も残りわずかとなりました。

我が国の上場企業のほとんどは年2回配当制を採用しています。

それも3月期決算、9月期中間決算制度を採用しています。

3月期決算で決定した配当金は、約3か月かけて6月頃、9月期中間決算で決定した配当金は11月末から12月上旬にかけて支払われます。

とても遅いです。

管理人が最後まで待った三菱HCキャピタルの配当金振込みは、なんと12月10日です。

配当金再投資のタイミングを逃しました!

(´Д`)

振り込まれた配当金を計算します。

年に2度の楽しみです。

ワクワクが止まりません。

まずはメインの証券口座からです。

税引き後で100万円を突破することができましたあああ!

これは全部特定口座です。

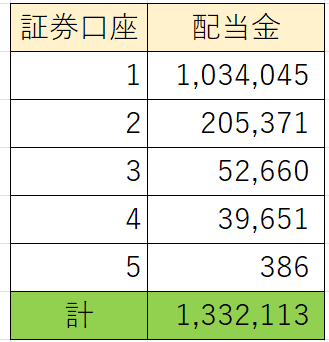

続いて、サブ口座です。

サブ口座の証券会社は、トータルでは出てこないのでエクセル表としました。

年間133万2,113円(税抜き)を達成することができました!

億り人の方やFIREくんからしたら大した金額ではないかと思います。

絶望に打ちひしがれていたコロナショック直後のことを考えると、涙が出ます。

よくぞここまでがんばってくれたと自分で自分を褒めたいです。

含み損益はあくまでも幻益ですが、配当金は実現益です!

配当金は投資家を裏切りません!

まあ、減配無配など例外はもちろんありますが。

2 配当金が究極の不労所得である理由

不労所得は配当所得だけではありません。

誰でも銀行に預ければ利息がつきます。

銀行の利子所得もまた不労所得です。

しかし、我が国のマイナス金利金融政策は2016年1月26日より始まり、実に7年間も銀行の利息は死んだも同然の状態が続いています。

ようやく三菱UFJ銀行を始め、三大メガバンクや有力地方銀行が、定期金利を0.2%に100倍もの金利をUPしました。

ところが計算してみると、利子所得はまだまだ残念な不労所得の位置づけです。

100万円を積んでも1年間で税込み2,000円の利息です。

ところが配当利回り5%なら、25倍もの金利となります。

いかに高配当株の利回りが、すごいかがよくわかります。

しかも、株式口座は評価額が一定額以上であれば、口座管理料は無料です。

投資信託の場合、購入時手数料、運用管理費用(信託報酬)、売買委託手数料、監査報酬がかかります。投資信託の種類によっては、信託財産留保額がかかる場合もあります。

投資信託は、ファンドマネージャーや運用会社が資産を運用してくれるので、手数料がかかるのは当然と言えば当然ですが、長期に渡るとその運用コストはバカになりません。

その点株式投資は、基本的に売買手数料のみで、管理料は一定額以上であれば無料です。

しかも、最近は売買手数料まで無料というネット証券も出てきました。

期待値ほぼ100%で勝負できるのが株式投資です。

3 売却益(キャピタルゲイン)は華やかなれど

株式投資を始めると、配当益(インカムゲイン)など地味な現実益よりも、値上がり益(信用売りの場合は値下がり益)を狙う方が、ワクワクするという人は少なくありません。

かつての管理人もそうでした。

いっぱしのディーラーのような華麗なハイリスク投資にばかり関心を寄せていました。

しかし、成績は極めて不安定で、毎日株価チャートに張りついていれば少しはなんとかできたかもしれませんが、サラリーマンではとても無理です。

また、資金も乏しく、機会逸失ばかりで、華麗な勝負などできませんでした。

信用は家訓で絶対に手を出さないことにしているので、レバレッジを効かせることも無理でした。

ひたすらくすぶり続けました。

株式投資歴だけは長いにもかかわらず、ポンコツ投資ばかりで長く苦しみのたうち回りました。

転機はリーマンショックとアベノミクスとコロナショックでした。

バブル崩壊直前にいったん身を引き、リーマンショック後に株式投資を再開し、それなりに資産を増やしましたが、東日本大震災ショックでご破算となってしまいました。

しかし、その後アベノミクスのおこぼれもあり、順調に資産を回復したのもつかの間、コロナショックで含み資産の7割を吹き飛ばしてしまいました。

そのときに藁をもつかむ心境ですがったのが、連続増配株投資法と高配当累進株投資法と配当金再投資法です。

株式投資の極意とは、良い株を安いうちに買い、長く持つこと。これに尽きます。

株式投資の神様ウォーレン・バフェット神の言葉に天啓を受けました。

配当金目的で投資し、配当金を再投資すれば、複利効果が生じ、資産は増えるはずだと遅ればせながら気づきました。

高配当株は値動きが小さいので、ワクワク感はほとんどありません。

毎日が地味です。1日にせいぜい10円20円しか動きません。

でも、このつまらなさが安定であり、株式投資の本来の姿であると考えるようになりました。

自分の中で配当金投資が確立しました。

4 配当金はちりも積もれば山となる

2020年のコロナショック発生時に、微益売却した資金で配当金投資にシフトしました。

その結果、配当金額が右肩上がりに増え続け、配当金再投資法のすごさを実感しています。

2020年から4年間で、総額465万6,259円(税込み)の実現益となりました。

基本的に売買はしていません。

配当金で、優待株や高配当株や連続増配株などを買い増ししています。

それらが、複利効果でさらに配当金を増やしてくれるという好循環の4年間となりました。

確かな手ごたえを感じています。

いつか億り人の平均年間配当額295万円に到達できる日が来ることを夢見ています。

5 まとめ

配当金(インカムゲイン)狙いの株式投資法は、とても地味です。

人気もほとんどありません。

楽しみと言ったら基本的に3月決算期配当と9月中間期決算配当が現実に支払われる6月と12月の証券口座の残高が増えるときくらいです。

あまり楽しいものではありません。

でも、手取りで130万円を超えることができた今、配当金狙いの株式投資法に確かな手ごたえを感じています。

毎日の株価の動きで含み損益が上下しても、それはあくまでも幻益です。

売却しなければ実現益とはなりません。

でも配当益は実現益です。

証券口座に配当金が支払われます。

これがとてもうれしいです。

再投資できる玉が増えるので、次は何に投資しようかとワクワクが止まりません。

もしも失敗しても最初からなかったものとして割り切ることができます。

これぞ究極の不労所得です!

みなさんも2024年1月1日からスタートする新NISAにチャレンジしてみてはいかがでしょうか?

なお、売却益や配当益が非課税だからと言って元本が保証されるわけではないことに要注意です。

くれぐれも株式投資は自己責任によりご判断されますようお願いします。

ブログと配当金に愛と真の情報を!

それではまた