ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの下の下のポンコツ盆栽株主ぱんぱんぱぱです。

さて、世の中インフレで苦しい苦しいの大合唱です。

電気代は騰がるし、ガソリン補助金も打ち切りとなりました。

今やラーメンも1,000円が普通の感覚なんておかしすぎます!

先の国政選挙で減税を訴えて大躍進を遂げた国民民主党の意見もおろそかにできず、来年度の税制改正では長らく続いた非課税の基準である年収103万円が123万円に拡大されることとなりました。(確定ではありません。)

一部の党では123万円では減税効果がないので、178万円に引き上げないといけないと主張していますが、税収は7兆円も目減りすることとなり、いささか性急すぎる気がしないでもありません。

しかし、ある試算によれば所得税非課税限度額103万円を123万円に上げても、減税額はわずか2万円程度にすぎないそうです。

2万円程度の減税であれば、いくらでも節税できます。

インフレできびしいというのなら、減税よりも少しでも可処分所得と増やすことを考えるべきではないでしょうか?

時代は貯蓄から投資へ

新NISA成長投資枠の時代です!

1 我が家の圧倒的節税は、NISA!

減税や節税を意識するのであれば、圧倒的にやっておくべき合法節税方法があります。

2024年1月1日からスタートした新NISA制度の活用です。

新NISAは2024年1月1日より恒久制度となりました。

年間360万円(つみたて投資枠120万円と成長投資枠240万円)最大1800万円まで、枠内であれば配当金や売却益が恒久非課税となります。

2015年からスタートした旧NISA制度は2023年12月31日で終了となりましたが、最長5年間は新NISAとの併用可能という太っ腹な制度変更です。

我が家(妻の分)のNISAの状況です。(2025年1月7日現在)

旧NISAの分です。

2025年1月1日に、旧NISA(三菱UFJフィナンシャル・グループとオリックスとオンワード)が特定口座に移管されてしまいました。

2024年12月31日まで、含み損益+600万円だったのが、特定口座に移管され、ごっそりと消えてしまいました。

来るべき時が来ただけです。

パワーが弱ったとは言え、旧NISAと新NISA合わせて約870万円の株式の配当金や売却益が非課税と鼓舞するしかありません!

2 配当金の非課税額

2023年分のNISA枠の配当金を計算してみました。

NISA制度によらなければ、ここから20.315パーセント(所得税(15%)、地方税(5%)および復興特別所得税(0.315%))が源泉徴収されてしまいました。

NISAのおかげで、58,800円 の税金が非課税となりました!

大したことがないと思われるかもしれませんが、本来源泉徴収として持って行かれる58,800円の税金を回収できることはすごいことです。

iDeCoやふるさと納税と同レベルです。

こんなすごい制度リスクはありますが、使わないと大損です。

3 成長投資枠NISAによる配当金NISAシミュレーション

個別株に投資できる成長投資枠の個人一人あたりの限度額は1,200万円です。

現在は高利回りの株式がゴロゴロあります。

中には5%超えの株式もあります。

現実的に年利回り4%の株式に5年間かけて1,200万円投資するとします。

5年後の配当金合計は、なんと48万円となります。

これが恒久非課税のパワーです。

毎月4万円もの不労所得が転がってきます。

しかも、増配株に投資すれば世界は一変します。

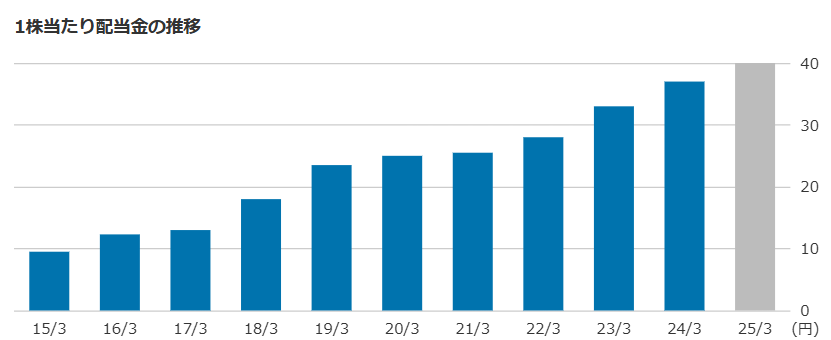

たとえば、三菱HCキャピタルは、25年連続増配という国内第2位の配当貴族株です。

三菱HCキャピタル(株)【8593】:配当情報 - Yahoo!ファイナンス

管理人が買ったのは2020年配当金が25円の時でした。

2025年3月期には40円となり、1.6倍となる予想です。

年平均にすると、平均+3円の増配を続けています。

つまり2025年3月期40円が10年後の2034年3月期には70円になる可能性があります。

今は利回り3.89%でも、10年後には、利回りが6.80%になっている世界!

48万円が70万円になっているかもしれません!

こんなすごい制度が恒久化なんて、使わなくては損をするばかりです。

4 増配株投資法はもはや確信である

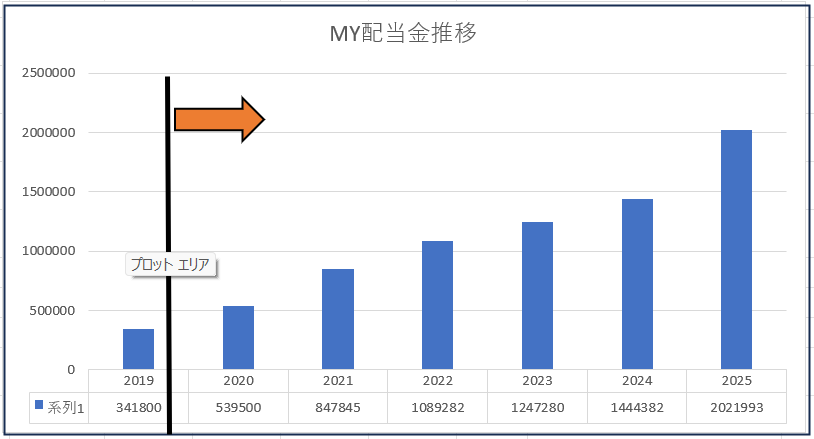

管理人は2020年コロナショックの時に、これまでのメチャクチャな株式投資法を改め、増配株投資法と配当金再投資法を基本に切り替えました。

これがモノの見事に炸裂し、満足しています。

この6年間の配当金は、実に3.75倍に膨れ上がりました。

年間約+30万円増え続けています。

このまま増えていくことを想像してみてください!

節税のために働く時間を調整するのなら、もっともっと働いて、その資金で増配株をNISAでコツコツ買った方が、はるかに節税効果があるはずです。

ただし、NISAとはいえ株式投資はハイリスクです。

くれぐれも自己責任でご判断ください。

5 まとめ

インフレがすさまじい勢いで忍び寄っています。

オイルショック並みの激しさです。

さすがに国民の要望に応え、103万円の壁を123万円の壁に引き上げたのは、国もインフレによる生活圧迫をないがしろにできなくなったからとも思えます。

ですが、だからといって123万円以下の年収にコントロールして働くというのは、愚の骨頂です。

せいぜい2万円程度しか減税効果はありません。

それであればガンガン働いて、収入を増やし、その収入でNISA成長投資枠に投資する方が、長い目で見れば絶対お得です。

何しろ恒久非課税です。

120万円の株を年4%の配当利回りの株を買えば、年間48,000円が非課税となります。

本来9,751円の源泉徴収が無くなります。

この株を10年放置すれば、10年で48万円の配当金が得られ、しかも9万7510円が非課税となります。

増配があれば、もっともっと配当金は高くなり、場合によっては株価も値上がっている可能性は高いです。

103万円の壁を気にするよりも、ガンガン稼いで、そのお金でNISA成長投資枠投資をする。

現代のゴールドラッシュと同じ半永久パターンです。

くれぐれも株式投資は自己責任でご判断ください。

ブログとNISA成長投資枠投資に愛と真の情報を!

それではまた