ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは世界で一番大切な家族を守ることができる『家計資産』を増やしていますか?

2023年の干支は卯(うさぎ)年です。

卯(うさぎ)年のアノマリーは、「卯、跳ねる」です。

過去60年間の東証の成績は、4勝2敗!

平均騰落率は、なんと+16.4%です。

2023年は、干支アノマリー的には大いに期待できそうです。

↓ 管理人が2023年初売りでGETした干支の置物(右)左は12年前のもの。大きさが一回り小さくなりました。

ただし、相場の勝敗は、すべて自己責任の世界です。

笑うも泣くもすべて自己責任です。

これほど公平で透明で、しかも参加費が限りなく0円に近い鉄火場は、株式投資しかありません。

自己責任の名の下、家計資産を増やすことができるかもしれない株式投資にチャレンジしてみてはいかがでしょうか?

1 2022年の株式投資はきびしかったかも

2022年は、2月のロシアによるウクライナ戦争、8月のジャクソンホール会議以降の世界的な政策金利引上げ等で株価が翻弄された年でした。

日経平均株価もNYダウ平均株価も、大発会よりも大納会の方が大幅下落するというきびしい年でした。

個人投資家は生き延びることができたのでしょうか?

個人の株式投資全成績を赤裸々に公開してくれる証券会社があります。

auカブコム証券では、個人投資家の株式投資成績を毎月公開しています。

最新公開は2022年11月分です。

これを見ると背筋が寒くなります。

30%が損失を抱えています。

また、35%の個人投資家の実現損益はわずか0円‐10万円以内です。

実に65%の個人投資家は損失かほとんど利益を出していません!

反対に500万円以上の実現益を出した人は、77,726口座のうちたったの335口座のみです。

500万円以上実現益達成者は、わずか0.43%!

約200人に1人の確率です。

株式投資は7割の人は損をし、2‐3年で退場していくというのは、案外真実かもしれません。

2 それでも勝ち組は存在する

2022年の株式投資結果は、きびしいものがありましたが、それでも勝ち組は存在します。

あの優待名人の桐谷広人さんは、なんと+1,700万円の含み益だったそうです。

桐谷さんは2020年コロナショックの際に1億5千万円も含み損を出したにも関わらず、見事な復活です。

今や4億5千万円(推定)の含み資産をお持ちのセレブ層です。

にこにこしながら、実はきびしい相場師なのかもしれません。

弐億貯男さんも成績をブログで公開しています。

2022年は16年ぶりの含み損だったそうです。

-17万9507円!

まあ、弐億さんの含み資産は、今や2億5千万円です。179,507円では負け組には入らないのではないでしょうか?

世の中すごい人たちばかりです。

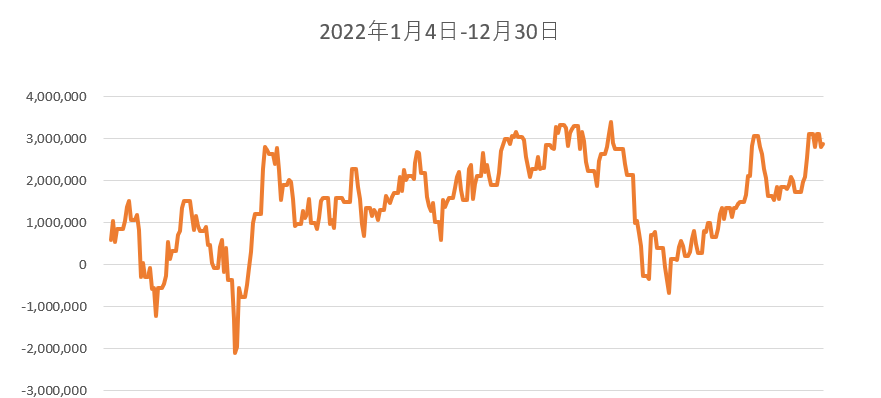

ポンコツ盆栽株主の管理人も珍しく2022年は健闘しました。

含み益が+287万8,772円となりました。

これに売却益と配当益を加えると+494万3,341円となりました。

実現益は200万円ちょっとなので、勝ち組3%の中に入ることができました!

まさか、弐億貯男さんより、成績を残せるとはびっくりです。

ただし、含み益は幻益にすぎないので、期待はしてはいません。

3 2023年MY投資戦略

2023年は卯(うさぎ)年です。

投資のBIGチャンスの年?

アノマリー的にはそうかもしれません。

一方では世界的にリセッション(不況)に入ったという声も大きくなってきました。

相場は一寸先は闇です。誰にもわかりません。

管理人の戦略は、当面『見』です。

相場には『買い』『売り』そして、『見』の3つしかありません。

戦略的な『見』でないところが情けないところです。

2022年は新たな株式投資に607万円も使ってしまい、フローのお金がなくなりました。

(´Д`)

1株から最大1,600株の銘柄が含まれています。

1 成長株

2 高配当連続増配株

3 株主優待株

この3つが混じっているごった煮です。

計画では三菱UFJフィナンシャル・グループ株や三菱HCキャピタル株を買い増しする予定でしたが、あまりにも面白みがなく、方針を転換してしまいました。

まあ、資金は0円だったので、夢追い人としてはまあいいかなと思っています。

でも、最大の楽しみが株主優待です。

2022年に投資した株式銘柄から、2023年度は11個のギフトが贈呈されます。

2027年度には17個になる予定です。

2022年は投資しただけですが、これからは配当益と株主優待益が転がり込んでくる計算です。

この計算には配当金が据え置きでの計算です。

10年後が楽しみでなりません。

4 もうそろそろ新規投資は止めてもいいかも?

管理人は、2022年にようやく配当金(税抜き)が120万円目前となりました。

当面の目標は配当金120万円でした。

毎月10万円の不労所得となるからです。

月10万円の不労所得があれば、公的年金を加えればなんとか暮らしていけます。

これに加え、株主優待は生活に刺激と潤いを与えてくれます。

5年後には全部で21個のギフトがもらえる計画なので、もう十分かなとも思っています。

そろそろ蓄えるだけから、使うことも考慮に入れた出口戦略の年齢に近づいたかなと考えています。

5 多分使い切れないかも?

管理人はあと2年もすれば再雇用社員としても引退するつもりです。

後輩からのリスペクトは年々薄れていくのが残念ですが、身の引きどころを考えないと老害扱いされるので止むを得ません。

ほとんどの先輩たちもそうして会社を去って行ったはずです。

頼れるものは家族だけです。

そう思い、老後はできるだけお金に苦労しないように蓄財をすることにしました。

始めたのは、財形年金と各個人年金保険積み立てです。

当時はiDeCoもNISAもありませんでした。

住宅ローンや学資保険に加えての個人年金保険積み立ては、爪に火を点すような覚悟が必要でした。

今となっては、苦しいながらもやってて本当に良かったとしみじみ思っています。

ただし、今の時代なら個人年金保険積み立てよりも、iDeCoの方がより破壊力は大きいです。

これに、財形年金が加わります。

配当金+公的年金+個人年金保険積み立て+財形年金

これに少しばかりの副業(大学非常勤講師)を合わせると。。。

管理人の場合、現職時代の給料が安いこともあり、現職時代の手取り額と同等額になります。

おそらくは使い切れずに、残った分を株式投資に使ってしまいそうです。

これからは、貯めるというリスクも考えなければならないと思っています。

6 まとめ

2023年は卯(うさぎ年)です。

卯(うさぎ)、跳ねるという相場のアノマリーはあてはまるのでしょうか?

果敢にチャレンジしたいのは山々ですが、管理人には投資するお金がなく、配当金が入るまでは当面『見』のスタンスで行きたいと考えています。

2022年は買えるだけ買ったので、お腹いっぱいです。

買いの中心は、値上がり益を狙うよりも配当益+株主優待に重きをおきました。

株主優待をフルに活用するのがインフレ対策に効果的と考えたからです。

うまくいくかどうかはこれからです。

これからの卯(うさぎ)跳ねるに期待したいところです。

FIREを目指すブログを読んでも、2022年はきびしい成績だったブログが多いように感じます。

中には更新が止まってしまってしまったブログもあります。

証券会社の顧客は、2、3年で全替わりするとされています。

2、3年で退場というきびしい現実が、株式投資の世界です。

令和2年度の金融庁リポートで、株式投資を行う人の7割がマイナス成績というのも、auカブコム証券の結果に近似値であり、正しい分析だと思います。

そうならないためにもやみくもに株式投資にのめり込まず、ポートフォリオをしっかり組んだ上で、余裕資金で株式投資に臨みたいものです。

2023年はスタートダッシュが最悪でしたが、なんとか年末にはいい結果をお知らせしたいものです。

くれぐれも株式投資は自己責任でご判断いただきますようお願いします。

ブログと株式投資に愛と真の情報を

それでは