ようこそ(^-^)/

お金を通じて人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、マイナス金利政策は、2016年1月29日から開始され、もうすぐ3年が経とうとしています。

依然として、出口は見えません。(´Д`)

普通預金の金利は0.001%、定期預金の金利は、0.01%(三菱UFJ銀行)とまるで漫画のようなふざけた金利の世界で私たちは暮らしています。

(-.-)

マイナス金利政策の最大の被害者は、国民です。

お国のために預金の金利を我慢しろ!という訳です。

その結果、本来安全に運用するお金は、株式投資や投資信託に流れています。

アベノミクスで株価も上がって万々歳!といいたいところですが、現実は違います。

運用益がプラスの人は、ごく限られています。

2017年は3,000円以上も、日経平均株価が上昇しました。

しかし、その際も、個人投資家はわずか6割しかプラスになっていません。

投資は、魑魅魍魎の跋扈する世界です。

マイナス金利だからと銀行からいいように誘導され、よくわからないうちに投資信託を購入した人は、地獄を見ているかもしれません。

2018年の運用益がプラスの人は、相当に相場観と判断力を持っているか、運の強い人のどちらかでしょう。

管理人は、2018年は二度の暴落で、大きな含み損を抱えています。

しかし、まだあきらめたわけではありません。

懲りない男です。

まあ、結果は12月末には明らかになります。(^^;

マイナス金利のせいで、銀行は、お金を預け入れして、預金を増やす場所というよりも、金利を度外視して安全にお金を保管してもらう場所に変貌しています。

昭和の末期から平成の初期の高金利の時代は、今世紀中にはやってこないかもしれません。

900兆円を越える国債残高の金利負担や株高の維持のためには、マイナス金利若しくは0金利の方が都合がいいに決まっています。

マイナス金利政策で、もっとも割りを喰っている企業は地方銀行です。

青息吐息の地方銀行にとどめを差す動きがあります。

ゆうちょ銀行の預け入れ限度額の上限倍増の動きです。

預け入れ上限倍増が、銀行を利用する我々に便利になるものかどうか考えてみます。

- 1 ゆうちょ銀行は、まだ民営化にあらず

- 2 ゆうちょ銀行預け入れ限度額倍増検討

- 3 金融庁や全国銀行協会は限度額引き上げ猛反対!

- 4 利用者目線で考えてみると

- 5 地方銀行の統廃合は加速化する

- 6 まとめ

1 ゆうちょ銀行は、まだ民営化にあらず

ゆうちょ銀行(7182東証一部)とは、郵政民営化法に基づき、2007年10月に誕生した日本一の預金取扱い取扱い金融機関です。

2018年6月末貯蓄残高は、なんと181.3兆円です!

実は、郵政民営化といっても、ゆうちょ銀行が完全に民営化になったわけではありません。

郵政民営化法に基づき、政府(財務大臣)は、日本郵政の発行株式の1/3を超える株式を保有することが義務付けられています。

また、日本郵政は、傘下のゆうちょ銀行とかんぽ生命の株式を、まずは50%程度に売却していくこととされています。(いずれは全株処分)

2018年11月12日現在、ゆうちょ銀行の大株主は、持ち株会社の日本郵政(6178東証一部)が、74.16%を保有しています。

日本郵政の大株主は、財務大臣が56.88%を握っています。

そこで、郵政民営化にむけて政府郵政民営化委員会で検討が進められています。

2 ゆうちょ銀行預け入れ限度額倍増検討

郵政民営化委員会では、ゆうちょ銀行の預け入れ限度額を現在の1,300万円から2,600万円に倍増することを検討しています。

ゆうちょ銀の限度額は、現在は通常貯金と定期・定額貯金の合計で1300万円。

これを通常貯金で1300万円、定期・定額で1300万円の合計2600万円に引き上げる方向で調整している。

ゆうちょ銀行が民営化した際、預け入れ限度額は、1,000万円でした。

預け入れ限度額に上限が設けられているのは、ゆうちょ銀行だけです。

この上限規制を撤廃するのは、ゆうちょ銀行にとっては悲願です。

平成28年には、相当な反対のあった中、1,000万円を1,300万円に引き上げたばかりです。

わずか2年で倍額の2,600万円まで上限を引き上げようとしています。

これは国民にとってよいことなのか悪いことなのでしょうか?

3 金融庁や全国銀行協会は限度額引き上げ猛反対!

平成17年4月に、我が国にもペイオフ制度(預金者への預金保険金の支払い制度)が導入されました。

これは万一金融機関が破たんした際に預金者の預金を保護する制度です。

預金者が、無利子の普通預金に加入した場合は全額保護、利子付き普通預金や定期預金に加入した場合は、一銀行に付き1,000万円まで保護する制度です。

経営が盤石ではない地方銀行は、都市銀行やゆうちょ銀行に比べれば、可能性としてペイオフが適用されるリスクは0ではありません。

ゆうちょ銀行は、政府が株式を握っているので、もしもゆうちょ銀行がペイオフを適用されたら、それは我が国の破たんを意味します。

つまり、民間銀行は、ペイオフ制度の上限が1,000万円なので、破たんした場合保護される預金は、1,000万円までです。

ゆうちょ銀行も同様です。

しかし、ゆうちょ銀行にペイオフは、まずありえません。

1,000万円を超える預金者は、ゆうちょ銀行に預けた方が安全と選択するわけです。

その結果、民間銀行に預けた預金がゆうちょ銀行に流出する可能性が大いにあります。

そこで、金融庁や民間銀行は猛反対しているわけです。

4 利用者目線で考えてみると

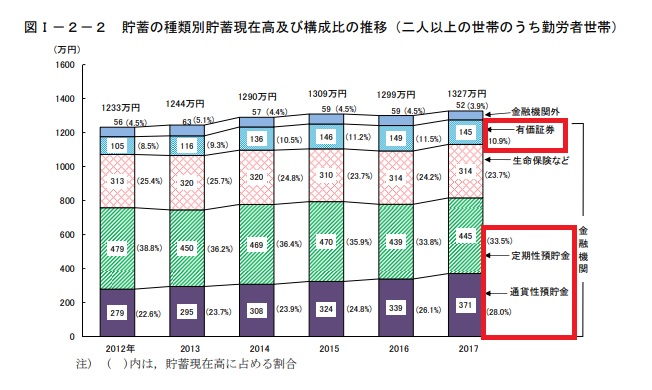

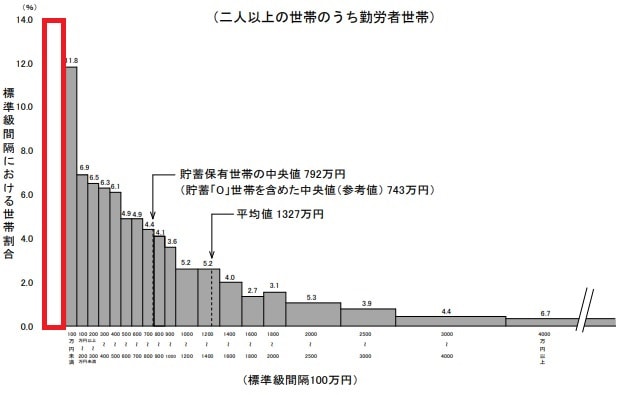

我が国の勤労者世帯の平均預金貯蓄額は、なんと1,327万円です。

うそのようなホントの事実です。

(出典:総務省統計局<要約>家計調査報告(貯蓄・負債編)-平成29年(2017年)平均結果-(二人以上の世帯))

ただし、貯蓄0世帯が、全体の33.41%を占めています。

(出典:総務省統計局<要約>家計調査報告(貯蓄・負債編)-平成29年(2017年)平均結果-(二人以上の世帯))

我が国は、完全な格差社会に移行しています。

管理人もこの平均貯蓄額に到達して初めて、一人前の社会人として認められると思い込み必死に貯めようとしました。

しかし、達成は本当に困難でした。

マイホーム取得で、貯蓄放出・・・

住み替えのための土地購入で、貯蓄放出・・・

6,500万円ローンのため、貯蓄放出・・・

学資保険(2人で1200万円)のため、貯蓄困難・・・

保有する株式は、あってないようなものと思っているので、貯蓄として平均貯蓄額を達成できたのは、この数年来のことです。

おそらくは30代、40代でマイホームや学資保険を抱えている人で、平均貯蓄額を突破している人はそうはいないと思います。

ゆうちょ銀行上限倍増なんて、関係ない?

そうもいえません。|д゚)

人生のイベントにおいては、何があるかわからないからです。

特に社会人にとって、可能性がつきまとうのがリストラです。

いわゆる早期退職です。

俺の会社は関係ないね!と会社愛にあふれた人もいると思います。

つい最近でも、伊勢丹三越HDが早期退職者を募集し、上乗せ5,000万円の大盤振る舞いです。

不良な社員は、高値を出しても追い出すのが、存続を第一に考える企業という生き物です。

非情です。

また、全国に600万人とも700万人ともいわれる地方公務員の平均退職金は、2200万円から2600万円です。

ゆうちょ銀行の狙いは、地方公務員の退職金にあるのは明白です。

地方公務員の退職金は、そのまま国家公務員の退職金額や他の団体職員のメルクマールとなります。

彼らは非常に保守的で、安全を第一と考えるので、ペイオフ逃れに躍起となります。

3つの銀行に分散して預けるくらいなら、ゆうちょ銀行がとても便利となるわけです。

これ以外にも、保険金や遺産相続、自宅売却、株式売却時の現金預入先、仮想通貨現金交換時の預入先など人生において1,000万円を超えるシーンは、決して稀ではないと思います。

5 地方銀行の統廃合は加速化する

2018年8月には、ふくおかフィナンシャルグループ(FFG、福岡市)と十八銀行(長崎市)の経営統合を公正取引委員会が認めました。

地方銀行は存亡をかけて、生き残りに必死です。

こういう状況が続くと、どうしてもつきまとうのが、ペイオフの不安ではないでしょうか?

低金利と人口減少のダブルパンチによって、地方銀行が最大のピンチを迎えている。

存続できる地方銀行は現在の半分以下という厳しい予想もあり、経営体力の強化を目指した経営統合が相次いでいる。

6 まとめ

いかがでしたか?

ゆうちょ銀行の預け入れ限度額倍増議論は、何も郵政族など既得権の保護ではないことがおわかりになられたのではないでしょうか?

限度額は、平成28年に1千万円から1300万円に引き上げられたが、退職金などを預けるためには不十分との声が特に地方では根強く、総務省やゆうちょ銀の親会社の日本郵政、全国郵便局長会は通常貯金の限度額撤廃を求めている。

大都市には都市銀行という世界でも指折りの大銀行がひしめき合い、保有する資産を預ける選択肢はあります。

しかし、地方には、地方銀行しか選択肢はありません。

その地方銀行がマイナス金利政策と人口減少による融資先の撤退により、貸し付ける相手自体が少なくなりつつあります。

30年後には、地方銀行は現在の半数しか生き残らないというきびしい見立てもある中で、虎の子のお金を預ける先が不安定では、地方はどこにお金を預ければいいのでしょうか?

必然全国に張り巡らされているゆうちょ銀行がクローズアップされるわけです。

利用者が1,000万円を超えても安全に預ける先の選択肢にゆうちょ銀行が入るのであれば、預け入れ限度額倍増に一概に反対する必要はないのではないでしょうか?

これからの地方銀行の生きる道は、既存の企業の発展を支えるだけではなく、ベンチャー企業を育成して、融資先を自ら創造していくことではないでしょうか?

すでに京都銀行などは、積極的にベンチャー企業を育てています。

我らが「はてな」もそのひとつです。

虎の子の資産を預ける銀行を選ぶのは、自己責任です。

なお、だからといってゆうちょ銀行の株は買いとするのは、少し熟慮が必要です。

(出典:ヤフーファイナンスHP)

2016年11月上場時、1824円をつけた株価は、未だ更新していません。

これからも日本郵政がどんどん放出するので、株式の希薄化現象が起きるので、株価は上昇はきびしいものがあります。

しかし、配当に注目すると50円の配当で、金利は3.71%です。

配当狙いの長期投資なら選択肢はあるかもしれません。

株式投資はくれぐれも自己責任でご判断願います。

ブログに愛と真の情報を

それでは