ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは世帯別平均貯蓄額をご存じですか?

毎年、総務省統計局で発表し、話題となります。

2020年の二人以上世帯の平均貯蓄額は、なんと1,791万円です!

もちろんこの数字は、あくまでも統計学的な平均値です。

世の中には、ソフトバンクの孫正義会長やユニクロの柳井会長などものすごい富裕層もいるので、どうしても平均額は高くなります。

また、格差社会の現実で、貯蓄額0世帯が約30%も存在します。

貯蓄額0世帯を含めた中央値が1,016万円です!

まずは、1,000万円を貯めることから資産作りは始まるといって過言ではありません。

でも、これにはカラクリがあります。

待てよ?

住宅ローンや自動車ローンなどがあれば、いくら貯蓄額が多くとも資産は張りぼてじゃないの?

そのとおりです。

資産には、負の資産もあります。

負の資産を含めた世帯別の資産状況を見ると、衝撃の結果が浮かび上がります!

それは株式投資なしには、資産は増えないという事実です。

家計資産を増やすため、みなさんも株式投資にチャレンジしてみてはいかがでしょうか?

ただし、株式投資はリスクがとても高く、一説には9割の個人投資家は損失を抱えているともいわれています。

くれぐれも自己責任において、ご判断ください。

1 衝撃の負債額

二人以上世帯の平均貯蓄高1,791万円には驚きですが、これだけでは家計の資産状況はわかりません。

すごい邸宅に住んでいても、住宅ローンの返済で青息吐息かもしれません。

すごい外車を乗り回していても、実際には72か月ローンで、ひいひい言っているかもしれないからです。

特に最近30代夫婦が黒いアルファードで保育園の送迎をしている姿を見ると、思わず大丈夫?と思ってしまいます。

そんな疑問を解消する統計を総務省統計局はしっかりととっています。

二人以上世帯は、平均1,791万円の貯蓄があっても、平均572万円の負債があります。

特に40歳未満世帯は、貯蓄額708万円に対して、負債額が1,244万円と負の資産額となっています。

住宅ローンで苦しんでいる姿が目に浮かびます。

それでありながら、アルファードを乗り回している夫婦は、余程の富裕層なのかもしれません。

40歳を超えていくと徐々に貯蓄額と負債額は平準化し、50歳を超えると貯蓄額が爆発的に増えていきます。

住宅ローンを完済したからです。

60歳~69歳の貯蓄額は、2,142万円!

70歳以上の貯蓄額は、2,173万円!

年金以外に2,000万円不足説は、統計を見る限りしっかりとクリアしていることがわかります。

ただし、あくまでも統計学的に!というところが大切なポイントです!

2 負債保有者の世代別負債額

さて、おもしろいのはここからです。

世の中には、借金がいやな人もたくさんいます。

住宅ローンもできるだけ早く返済し、借金人生から抜け出したいという人はたくさんいます。

管理人も借金は大嫌いです。

残債には金利がかかり、銀行やローン会社の餌食となるだけだからです。

それがいやで、管理人の場合、爪に火をともし、塩を舐め舐め、7年で6,500万円の住宅ローンを返済しました。

でも、借金を当たり前と考える人は確実に存在します。

リボ払いを受け入れたり、銀行ローンを組んだりされています。

管理人からしたらとてももったいないと思いますが、人それぞれの生き方です。

総務省では、負債のない世帯を外した「負債を保有する世帯別の貯蓄・負債現在高」の統計をとっています。

これによれば、40歳未満の負債のある世帯では、貯蓄額678万円に対し負債額は2,142万円に跳ね上がります。

アルファードを乗り回す30歳代の世帯が、住宅ローンも組んで、車のローンを組んでとなると家計は相当にきびしいのでは?と管理人が心配に思うことが現実の統計となって浮かび上がりました。

60歳以上の世帯の場合、負債を保有する割合は、18.6%です。

現職時代に住宅ローンなどを残してしまうと、802万円もの負債を背負っています。

1,725万円-802万円=923万円資産を保有していないとなると、年金2,000万円不足の解決は、非常にきびしいというしかありません。

3 収入別貯蓄額・負債額の衝撃

貯蓄額と負債額を世代別から見るのではなく、世帯主の収入から見る統計も取っています。

総務省統計局では、世帯の収入を5つに分類しています。

この階級別での貯蓄額と負債額の平均です。

貯蓄額の平均額が1,791万円、負債額が572万円なんて、統計のマジックであることがはっきりわかります。

収入が多い世帯ほど貯蓄額も多いし、負債額は少ないという結論です。

年間収入が982万円以上の世帯は、貯蓄額は5,339万円です。

平均値の3倍です!

統計のマジックをまざまざと見せつけられているかのようです。

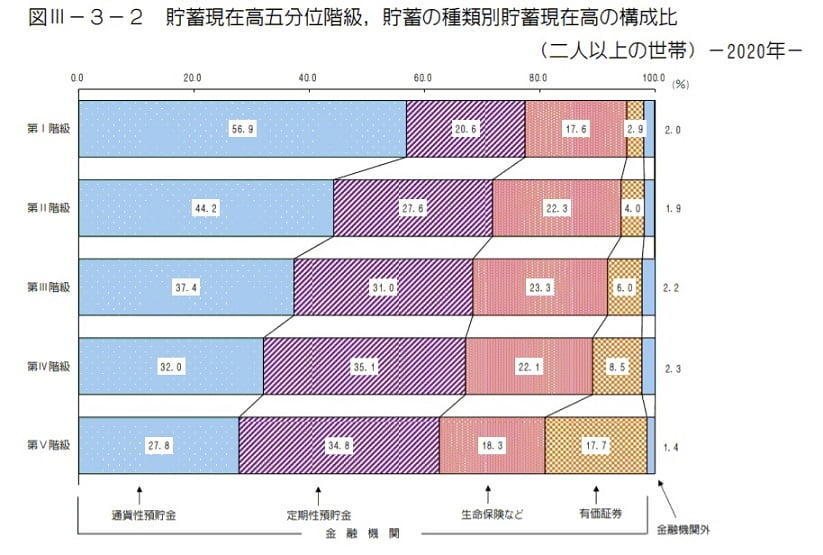

4 収入別貯蓄運用の種類

最後に「収入別に貯蓄の運用別」の統計を紹介します。

第1階級(459万円未満)の世帯では、現金率が56.9%、株式投資はわずか2.9%です。

しかし、第5階級(982万円超え)の世帯となると真逆となります。

現金率は27.8%、株式投資は17.7%に達します。

つまり、年収が982万円以上の世帯では、現金はあまり残さない、生命保険もあまりかけないで、そのお金を株式投資に全集中している傾向があります。

特に第5階級世帯は、第1階級世帯の6.10倍も株式投資を行っています!

お金がお金を生み出す株式投資を行うことにより、富裕層はますます富裕となっていくカラクリが見えます。

5 まとめ 株式投資でお金がお金を生み出す不労所得を増やそう!

株式投資を嫌悪する人は決まって次の理由を語ります。わが妻もです。

でも、それではいつまで経っても家計資産は増えません。

世界最高の投資家ウォーレン・バフェット氏は、コカ・コーラ社の株式を大量保有していることで知られています。

その配当金は、年間585億円(2019年)にも及びます。

お金がお金を生み出す仕組みが株式投資です。

管理人は並み以下のポンコツサラリーマンです。

それでもコツコツと投資額を増やし、年間1,034,978円(税込み)の配当金をいただくまでになりました。

はい、FIRE君と比べたらたった1/4の額です。

FIRE君は1億円を貯めて、4%運用により、生涯自由に生活する生き方です。

配当や利息分は、税込み400万円が目標だそうです。

FIRE君は、生活費として400万円が必要です。

管理人の場合は、給料があるので、株式配当金は生活費に不要です。

配当金は、株式投資に全額再投資することができます。

管理人は、この配当金を株式投資に再投資して、FIRE君と同じく、年間4%増やすことを目標としています。

10年間再投資して、うまく年間4%が達成できたとしたら・・・

合計1,292万3,097円!

20年間再投資がうまく達成できたら・・・

合計3,207万2,440円!

しかも、最近の傾向として株主に利益還元する傾向が高まっています。

配当利率はアメリカ並みに高まろうとしています。

富裕層はますます資産を増やしていくことはまちがいありません。

株式の売却はほとんど行わないで、配当金で再投資し、さらに配当金を増やす方法が、富裕層のお金の増やし方です。

現在は1株からでも株式投資が可能となっています。

アメリカでも若者を中心にロビンフッド投資が大人気です。

富裕層の真似をして、株式投資にチャレンジし、少しでも資産形成してみてはいかがでしょうか?

今や1株から買い付けできるサービスも始まっています。

マネックス証券では、2021年7月5日から、単元未満株買付手数料無料サービスを開始しています。

資金が少なくとも、株式投資にチャレンジできる舞台はセットされています。

なお、株式投資はくれぐれも自己責任により判断されますようお願いします。

武運長久を祈念します。

ブログと配当金再投資法に愛と真の情報を

それではまた