最終更新 2019.11.13

ようこそ(^-^)/

人生を豊かに生きるヒントを考える夢見る管理人ぱんぱんぱぱです。

さて、みなさんはどれくらい貯蓄されていますか?

また、貯蓄目標はいくらに設定されていますか?

2019年9月12日、日本生命ではセカンドライフインターネットアンケート調査を実施し、発表しました。

これによれば、貯蓄目標はなんと2,888万円です。

年金だけでは老後は、2,000万円不足するという幻の報告書が金融庁から発表(後に撤回)し、老後不足2,000万円問題が、大きくクローズアップされました。

今回の統計は、さらにその上を行く2,888万円を貯めておかなければ老後は心配だという結果となりました。

みなさんは、老後の備えは大丈夫ですか?

始めている人はすでに20代のうちから、老後の備えを始めています。

人の振り見て我が振り直せ!

ということわざがあります。

国の統計を見て、大いにあせりましょう!

生活を見直さなければ、貯蓄目標は達成できません。

- 1 貯蓄目標はなんと2,888万円!

- 2 目標貯蓄額達成状況

- 3 平均貯蓄額の現実

- 4 2,888万円の貯蓄目標額を達成する方法

- 5 管理人の貯蓄方法

- 5-1 財布はひとつ

- 5-2 夫婦共働きパワー

- 5-3 株式投資

- 6 まとめ

1 貯蓄目標はなんと2,888万円!

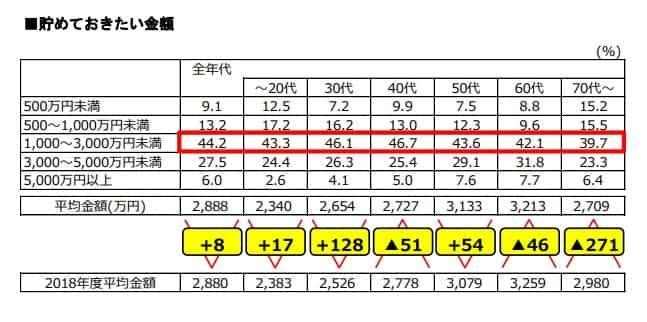

日本生命の行った10,061名を対象としたインターネット調査結果からです。

全年代の貯蓄目標額は、2,888万円です!

一番多い貯蓄目標額の世代は、意外にもリタイア組の60代の3,213万円です。

なお、2018年調査と比較すると、30代までは目標額が増えているのに対し、60代以上は目標額が減っています。

理想と現実のギャップだと思います。

若いうちなら目標貯蓄額を達成することは可能でも、リタイア組は収入が激変するのでより現実目標に近づけたと解釈することも可能です。

出典:日本生命保険相互会社

2 目標貯蓄額達成状況

理想と現実の調査結果です。

目標貯蓄額の80%~100%を達成したものとみなして分析してみます。

30代までの目標達成割合は、1.3%から2.5%です。

40代で5.9%、50代で16.6%と達成度は低い現実が見えます。

リタイア組の60代、70代でも3割から4割しか貯蓄目標額は達成していません。

出典:日本生命保険相互会社

理想と現実の隔たりには愕然とします。

しかも、まだ準備する必要を感じないとする人が全体で7.7%もいる現実にゾッとします。

貯蓄が底をついたら誰が面倒みてくれるの?

(´-`).。oO

国が面倒見てくれるなんて、甘い妄想は止めた方がいいと思います。

3 平均貯蓄額の現実

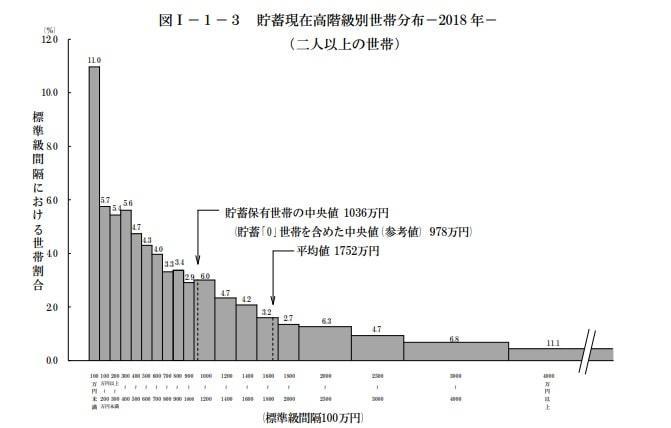

総務省統計局家計調査によれば、2018年の2人以上世帯の平均貯蓄額は、1,752万円でした。

2017年は1,812万円です。

実に-3.3%も、貯蓄額が減ったことになります。

出典(「家計調査結果」(総務省統計局))

なお、この平均貯蓄額は、全世帯となります。

勤労世帯に限るとぐっと減って、1,320万円となります。

住宅ローンや教育費など支出額が増えるので、やむを得ません。

それにしても、意外にも貯蓄している世帯が多いなあ!と感じた人は、統計のマジックに惑わされているかもしれません。

憎たらしいですが、貯蓄額格差が、平均貯蓄額を押し上げています。

右側の幅広い棒グラフが犯人です。

( `ー´)ノ グソ!

貯蓄額4,000万円以上の世帯が、なんと11.1%もいます。

日本銀行が事務局の知るポルト調査結果だともっと具体的です。

(出典:知るポルト)

貯蓄高0円の世帯 29.73%

貯蓄高1億円以上の世帯 1.68%

これが、格差社会ニッポンの現実です。

4 2,888万円の貯蓄目標額を達成する方法

◆我が国は超格差社会であることはわかった。

◆平均貯蓄額1,752万円が、リタイア組の退職金などで水増しされていることもわかった。

◆現役世帯の平均貯蓄額は、1,320万円であることもわかった。

◆貯蓄0世帯が、29.73%もいる事実もわかった。

( `ー´)ノ で!

どうすれば2,888万円の貯蓄目標額を達成できるんだああ!

それは、みなさん自身で計画的に努力していくしか方法はありません。

一獲千金を夢見て、株式投資やFX投資や暗号資産(仮想通貨)で増やそうとする人もいるでしょう。

不動産投資で増やそうとする人もいるでしょう。

定期預金のみで増やそうとする人もいるでしょう。

転職や起業で増やそうとする人もいるでしょう。

人生いろいろです。

自助で増やすしか方法はありません。

答えは自分自身にあります。

そういっては、身もふたもないので管理人の場合をカミングアウトします。

5 管理人の貯蓄方法

管理人は当ブログ「お金を貯めるWeb時代の歩き方」など偉そうなタイトルを運営しているので、金の亡者に見られているかと思います。

管理人の私は、結婚前までは、オオバカ散財野郎でした。

所持金は、30万円しかなく、妻に結納金100万円も出せませんでした。

会社の低利融資で工面してかろうじて結納金を払えた底辺カスです。

一方、妻は、独身時代に2,000万円も貯めていました。

このとき、つくづく人生はアリとキリギリスだということを学びました。

妻とは社内結婚です。

ほとんど同じ給料なのに、こんなにも貯蓄額に差がつくことにがく然としました。

コツコツと真面目に資産を増やそうと心底思いました。

5-1 財布はひとつ

最初にやったことは、財布をひとつにしたことです。

妻に給料を渡し、おこづかい制にしました。

これですぐに散財する体質が大きく変わり、妻も家計を経営している意識を持つようになり、お金を貯める意識が変わりました。

共働きの場合、夫婦別財布が主流ですが、お金を貯めるには財布はひとつは経験上絶対です。

また、財布はひとつにすることによって、夫婦の危機は訪れることはありません♡

5-2 夫婦共働きパワー

我が家は、夫婦とも正社員の共働きです。

何度か辞める辞めると騒ぎ、危機となったことがあります。

辞められたら我が家は破たんします。

一時抱えた6,500万円のローンを返せるわけがありません。

そこで、育児と家事の相当部分を管理人が担い、妻には働ける環境を確保することにしました。

なんとかパワー(バ)カップル夫婦として、人生を歩む形にしました。

これが、我が家の貯蓄目標額達成の最大の方法でした。

すでに個人年金積立だけで、2,300万円を突破することができました。

これ以外に、社内預金が貯まりました。

利率が0.65%で、2019年3月末の利息なので、貯蓄額がわかると思います。

ちなみに多い方が妻の方です。

これ以外にも

財形年金

財形住宅

退職後医療保険積立

年金積立

組合積立

iDeCo

など埋蔵金がちょこちょこあります。

5-3 株式投資

当ブログの主役である株式投資も、コツコツやっています。

今では25種類の少数株式銘柄を持つ盆栽株主です。

その原資も元をただせば、昼食に手作り弁当を持参したり、こづかいを貯めたり、マネタイズのものです。

配当金もいつの間にか年に税込み40.6万円をもらえるようになり、おかげさまで運用益はなんとかプラス益です。

配当目当ての株式投資ではないので、配当が少ないのが少し残念です。

これからは高配当株式投資に少しずつ切り替えていこうと考えています。

なお、金額はあくまでも確定額ではないので、公開はしません。

ただこのお金はあまり当てにはしないようにとは思っています。

いつかは精算しようと思っています。

これらにより、一時6,500万円ものローンを抱えましたが、すっかり完済できました。

株式評価額を除いても、夫婦そろって、貯蓄目標2,888万円は達成済みです。

6 まとめ

管理人は若い頃ハチャメチャな生活を送っていたため、情けないことに貯蓄が30万円しかありませんでした。

そこで妻と出会い、結婚できたことは人生最大の幸運と思っています。

妻が独身時代に2,000万円も貯めていたおかげで、全部住宅ローンに使うことができました。

とても負い目を負ってしまいました。

(´Д`)

妻にあらゆることで協力をしなくてはという意識に変わり、パチンカスを止めました。

まあ、パチンカスはトータルはプラスなので家計に負担はかけていませんが、時間という負担をかけていました。

悪友とのつき合いも止めました。

さまざまな趣味も止めました。

自由人でいることを止めました。

共働きに協力する形で、家事や弁当作りを続けることとしました。

気づいたら貯まっていました。

天引パワーのそのすごさに驚いています。

気づいてみたら2,300万円の個人年金積立金や埋蔵金が貯まっていたという感覚です。

また、夫婦ひとつの財布にできたのも、貯めることができた大きな要因です。

お金の出入りを夫婦で共有することができるようになりました。

こづかいやマネタイズで得たお金をコツコツ貯めて、それで株式投資していたら、いつの間にか25種類まで増やすことができました。

みなさんも条件はさまざまだと思いますが、貯蓄できるヒントとなれば幸いです。

ブログと妻に愛と真の情報を