最終更新 2019.6.22 5.5

ようこそ(^^)/

お金を通じて、人生を豊かに生きるヒントを考える当サイトの管理人ぱんぱんぱぱです。

さて、今回の記事は新社会人向けの記事となります。

(^^;

みなさんは、将来設計のためにはお金を貯めなくちゃ!と思っていることと思います。

しかし、おそらくはそうやすやすと貯めることは困難なことでしょう。

若いうちはお金がいくらあっても足りないからです。

◆ブランド物の服やバッグが欲しい

◆旅行に行きたい

◆車が欲しい

◆おいしいものが食べたい

◆高性能のパソコンやスマホが欲しい

◆コンサートに行きたい

など物欲の塊のはずです。

若いうちはそうじゃないといけないと思います。

モノに飢え、愛に飢え、野望に飢える!

それが若者の特権です。

私事ながら、管理人も結婚するまで30万円しか貯蓄はありませんでした。

妻から、これしかないの?と驚かれました。

さらに奨学金の残りが、300万円もありました。

それでも、結婚して1年後に新築注文住宅を建てることができました。

若いうちは汗をかけ!

齢をとったら汗は出ない!

若いうちは、時間に存分に投資をすべきです。

30万円しかなかった管理人は、その後家を住み替え、6,500万円のローンを抱えましたが、7年で完済することができました。

お金を貯めるには、計画と天引きが絶対です。

余裕が出たら、次は投資にもチャレンジです。

このたび、管理人は知らぬ間に100万円が貯まりましたので、その方法を紹介します。

どなたにもできる方法です。

1 財形住宅から残高のお知らせ来たる!

我が社では、1991年より財形制度を導入しました。

当時は紅顔の美青年?だった管理人は、銀行員の猛烈な勧誘に負けて、付き合い程度に入りました。

後々絶対入っていたことに感謝するはずです!

当初は月1,000円、ボーナス時3,000円、途中から月3,000円、ボーナス時5,000円に積立額を変更しました。

あれから28年が経ちました。

もはや天引きなど記憶もありません。

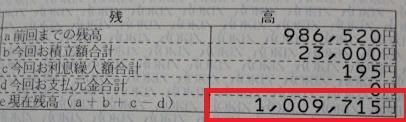

それがこの度明細書を見てびっくりです。

100万円を超えていましたああああ!

(´▽`)(´▽`)(´▽`)

銀行員さん!ありがとおおおお!

2 サラリーマン最強の貯蓄法は天引き!

このように天引き貯蓄は、最強の貯蓄法です。

続ければ元本保証の金融商品は必ず貯まります。

浪費が止まらない人にとって、強制的に給料から積立金を召し上げます。

だがそれがいい!

結果が見えてくると天引き貯金していてよかったとつくづく思います。

100万円で騒ぐなよ!(-"-)

管理人はこれ以外にも財形年金、個人年金保険、長期個人年金積立、退職者医療保険積立、iDeCoそして社内預金の天引き貯金に入っています。

これらが、のちのち埋蔵金となって、My資産形成に貢献してくれています。

2 天引きは計画性が重要!

ただし、闇雲に天引き貯蓄を始めると、真水の給料が少なくなって首が回らなくなる恐れがあります。

生活に見合った天引き額は絶対です。

管理人が会社に入った頃は、国の年金制度は60歳完全支給制度だったはずでした。

ところが悪夢の年金改革で、60歳支給年齢が65歳支給年齢に切り替わりました。

5年間どうやって生き延びればいいの?

物欲と浪費の塊だったぱんぱん青年は目覚めました。

アリになろう!

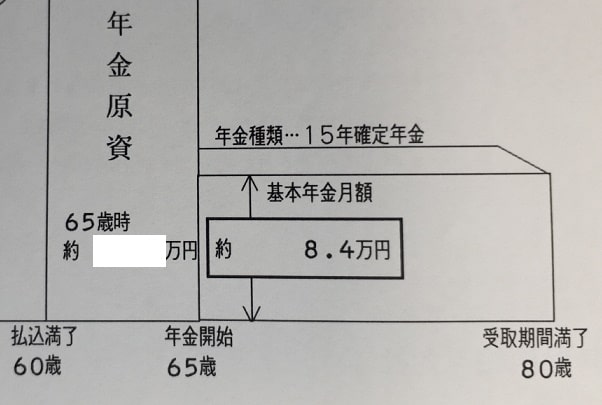

そこで、個人年金保険に加入しました。

コツコツと積み立てた結果、24年で1,000万円を貯めることができました。

65歳から毎月83,596円15年間受け取ることができます。

年間1,003,152円の配当です。

財務省の試算では、1世帯当たりの年金支給不足額は、67,510円です。

個人年金積立により不足分はカバーしたことになります。

これで、運用している株式が最悪紙切れとなっても、生き延びることができます。

(出典:財務省HP)

3 資産三分割法による資産形成は時代遅れ?

資産三分割法とは、安田生命など安田財閥を作った安田善次郎が提唱した資産形成法です。

後にお金の神様といわれた作家邱永漢先生が提唱されました。

管理人が若い頃、株式投資に目覚めるきっかけとなった先生です。

なお、邱永漢先生は、直木賞作家でもあります。

資産三分割法とは、資産を現金と株式と不動産で持っていれば、資産は増えるという方法です。

しかし、邱永漢先生が提唱されていた頃は、バブル期の頃でした。

今や時代は違います。

バブル崩壊後、土地神話は崩壊しました。

少子化がどんどん進み、空き家だけでも全国に800万戸以上あります。

アパマン投資やシェアハウス投資は、そうたやすく成功することはないと思います。

4 資産形成は、新資産三分割法で!

サラリーマンは、リスクオフのためにも不動産=マイホームを持っておいて間違いはないと思います。

その上で、現金と株式投資で資産形成を進めるのが、現代の新資産三分割法だと思います。

マイホームはいざというときに、売却することが可能な資産です。

その上に立って、現金と株式投資により、資産形成にチャレンジするわけです。

国も将来の年金制度のクオリティ維持は困難と認めています。

国民は、貯蓄から投資へとパラダイムシフトして、自助努力により資産形成していかなければ、いつか国は国民を見限ります。

国も冷たくはありません。

国民が有利に資産形成できるようにと、iDeCoとつみたてNISA制度を作ってくれました。

管理人も若い頃にこの制度があったら、嬉々として入ったと思うと少し悔しいです。

人口減少がこれから加速度的に進む中で、不動産投資は相当にリスキーです。

これからの時代は、天引き貯蓄(財形年金、財形住宅、社内預金等)と新税制優遇天引き貯蓄(iDeCoとつみたてNISA)と株式投資(またはさまざま投資信託商品)の新資産三分割法により資産形成にチャレンジするのが理想と思います。

もちろんつみたてNISAを一般NISAにしてもいいかと思います。

5 まとめ

いかがでしたか?

管理人は、27年経って、財形住宅残高に100万円が貯まっていました。

期待していない天引き貯蓄に100万円も貯まっていると、天引き貯蓄のすごさを改めて実感します。

(^^;

我が家は、先日夫婦で別々に個人年金保険積立1,000万円を達成することができました。

コツコツと貯めるには、天引き貯金が最強です。

しかし、だからといってこれだけでは貯めるには限界があります。

リスクを抱えながらも投資性商品にもチャレンジしていきたいものです。

なお、株式投資にはリスクがあります。

くれぐれも株式投資は、自己責任により判断されますようお願いします。

それでは