最終更新 2019.9.23

ようこそ(^^)/

お金を通じて、人生を豊かに生きるヒントを考える夢見る管理人ぱんぱんぱぱです。

さて、今回も当ブログでは、またも老後年金不足2,000万円問題を取り上げてしまいます。

書いても書いても書き切れません。

(´-`).。oO

年金不足は、制度設計した国が悪い!

不足する分補てんしろ!

サラリーマンが、愚痴をこぼす姿が、目に浮かぶようです。

とはいっても、国は1,000兆円を超える借金を背負っています。

財務省は10日、国債や借入金などを合計した「国の借金」が、2018年度末時点で1103兆3543億円になったと発表した。17年度末に比べて15兆5414億円増え、3年連続で過去最大額を更新した。13年度末から6年続けて1千兆円を上回っている。

国民1人当たり約874万円の借金を抱えている計算だ。

国の借金、昨年度末1103兆円 3年連続で過去最大額を更新 | 共同通信

補てんは、ありえません。

補てんがないのに、どうやって暮らせばいいんだ!

老後生活費が不足しても、お国は面倒を見てくれない。

かといって、子供も親戚も地域も行政にも期待できない。

どうにかなるさという我が国特有の甘えの構造に鉄槌を下したのが、2,000万円の年金不足問題ではないでしょうか?

今度という今度は、もはやどうにもならないほど我が国は追い込まれていることに、国民がようやく気がつくきっかけとなったのが、この老後年金不足2,000万円問題だと思います。

特にiDeCoと積立NISAがフルに使える30代までの世帯の方は、無敵の天引き制度を利用すれば、年金不足2,000万円問題は完全解決できます。

ただし、そのためには、これまでの消費オンリーの生活を改め、欲しがりません勝つまではの覚悟と実践が必要です。

若ければ若いうちから始めれば、老後は何の不安もない、毎日が日曜日の人生の楽園が待っているかもしれません。

- 1 現在最高の天引制度とは?

- 2 iDeCo(個人型確定拠出年金)

- 3 積立NISA

- 4 iDeCoと積立NISAは、早く始めた方が有利

- 5 財形を活用

- 6 個人年金積立保険(拠出型企業年金保険)

- 7 退職後医療積立保険

- 8 全労災長期共済

- 9 互助会長期積立年金(拠出型企業年金保険)

- 10 まあこんなもの

- 11 まとめ

1 現在最高の天引制度とは?

2,000万円を知らぬ間に貯める方法があります。

毎月の給料やボーナスから天引きして積み立てる方法です。

中でも、一番近道の方法は、ご存知iDeCoと積立NISAです。

ただし、どちらの制度も、本人の運用次第であるところに要注意です。

2 iDeCo(個人型確定拠出年金)

iDeCoは、掛金全部が所得税控除の対象となる夢の制度です。

ただし、年金の変法なので、加入年齢は20歳から60歳までの限定となります。

(出典:iDeCo公式)

iDeCoは、2016年度から20歳から60歳までの全国民を対象とした恒久制度です。

もう少し早く制度化してくれたらと嘆く中高年は、管理人を含め多いと思います。

(´Д`)チクショー!

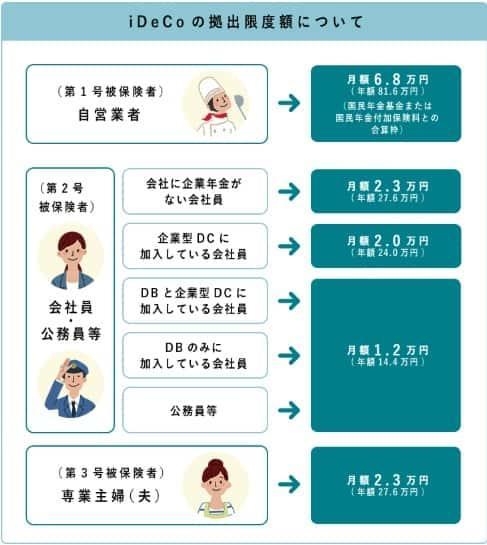

被保険者の分類によって、月々の限度額が違います。

第1号被保険者 月68,000円

第2号被保険者 月12,000円~23,000円

第3号被保険者 月23,000円

(出典:iDeCo公式)

ほとんどのサラリーマンの課税所得額は、330万円を超え695万円以下です。

この課税所得額の場合、所得税率は20%です。

毎月23,000円の掛け金が可能であれば、年間276,000円をiDeCoで運用できます。

iDeCoを始めると、掛け金丸々が、所得税控除の対象となります。

所得税が20%適用のサラリーマンの場合、最大276,000円×20%=55,200円が毎年還付されます。

所得税だけで、年55,200円お得です。

さらにiDeCoは、投資信託などの運用も可能で、運用益は非課税です!

投資信託もうまく運用できれば、所得税還付と合わせ、よだれジュルジュル状態となります。

しかし、若い世代はiDeCoに魅力を感じないようです。

???

途中解約できないところに拒絶反応があるそうです。

おいおい!

お金を貯めるには、覚悟と実践が必要なんだよ。

もったいない!(´Д`)

2018年8月にようやく100万人加入を突破しました。

iDeCoの加入者数が、平成30年8月末時点で100万人を突破しました!

(出典:厚生労働省HP)

中高年は嘆いています!

なぜもっと早く制度化してくれなかったんだ!

(´Д`)

iDeCoは、ローン繰上げ返済の次に使いたい最高の制度です!

イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

3 積立NISA

もう一つは、積立NISAです。

こちらは2018年度から始まり、2037年度に終了する20年間の限定制度です。

年間最高40万円まで、インデックスを中心とした投資信託を19年間(昨年までは20年間)、最大760万円(昨年まで800万円)まで運用益が非課税となります。

毎年、40万円が減り、期間も1年ずつ減っていきます!

また、満期後の一時金の扱いも税制上有利です。

NISAの恒久化を望む声は、毎年与党税調でも取り上げられていますが、歳入の減る財務省が後ろ向きで、まだ答えは出ていません。

年間40万円を年利5%で19年間積立てしたときのシミュレーション結果です。

(出典:知るポルト)

元金760万円(40万円×19年)が、10,970,578円になりました!

337万円もの利回りが得られる結果となりました。

4 iDeCoと積立NISAは、早く始めた方が有利

年金の先行きが全く見えない若い世代ほど、できるだけ早くiDeCoと積立NISAにチャレンジした方がいいと思います。

過去の日経平均は、バブル崩壊はありましたが、それでも右肩上がりに上がっています。

毎月購入するので、ドルコスト平均化法を利用できます。

20年近い長期運用となれば、投資金額よりも増える可能性は極めて高いです。

ただし、投資に絶対はありません。

元本は保証されません。

い・い・な・あ・!

嗚呼!30年前に創設してほしかったです。(´Д`)

管理人はとても悔しいです!

貯蓄から投資へのスローガンの下、国がせっかく作ってくれた欠点の見当たらない税制優遇制度です。

老後不安をなくしたいのなら、どんなことがあっても、歯を食いしばってでも、月2万3千円と年間40万円を拠出して、iDeCoと積立NISAにぶち込むべきです。

年間最大676,000円なら、なんとか拠出できるのではないでしょうか。

◆旅行を我慢する

◆車の買い替えサイクルを長くする

◆ブランドものの服やモノを我慢する

41歳から始めたとした場合

iDeCoでの積立原資は、5,244,000円です。

年3%の運用とすれば、6,625,831円になります。

運用益は、1,381,831円になります。

税控除後は、1,101,112円となります。

所得税還付金は、1,056,400円です。

合わせて、7,401,512円となります。

積立NISAは、760万円が、10,970,578円となります。

iDeCO 5,244,000円⇒ 7,401,512円

積立NISA 7,600,000円⇒10,970,578円

iDeCOと積立NISAの2つで、年金不足2,000万円は完全解決できそうです。

5 財形を活用

iDeCoも積立NISAもない時代、サラリーマンが少しだけ得する制度は、マル優しかありませんでした。

もちろん今でも制度は残っています。

財形年金

財形住宅

一般財形

の3つですが、一般財形は天引きだけで税控除の対象外です。

使うのであれば、財形年金と財形住宅を合わせて一人550万円までの限度額で、金融機関に天引きしてもらいます。

銀行側に運用を任せるわけです。

これが毎月3,000円程度でも、長期掛金にしておくと埋蔵金となります。

ちょっとお恥ずかしいですが、管理人の場合は、財形年金が現在予想額約179万円ほど貯まっています。

財形住宅は、現在約99万8千円です。

貯まらないお金を思っていましたが、いつの間にか貯まります。

なんとなくお得感があります。

6 個人年金積立保険(拠出型企業年金保険)

企業によっては、社員のライフプランの実現のために、拠出型企業年金保険を導入しています。

管理人の会社でも、平成の初めに導入してくれました。

ありがたく我が家は、夫婦(バ)カップルで加入しています。

25年加入して、めでたく夫婦共に1,000万円ずつ貯めることができました。

予定では、65歳から毎月84,000円を15年間夫婦別別々に受給されることになります。

つくづくアリとして生きてきてよかったと思っています。

くどいようですが、覚悟と実践さえあれば可能です。

7 退職後医療積立保険

この制度も、会社によって導入しているところがあります。

年金受給までの間の60歳から65歳までの間を、会社が折半して医療保険にまとめて入れてくれるという社畜のためのスペシャル保険です。

会社にただ感謝です。

41歳から毎月2,000円の掛け金を積むと、会社側も同額を出してくれます。

20年間×4,000円×12か月=72万円を原資に、医療保障保険に退職後加入します。

5年で保証は終わりますが、65歳から5年間、毎月10,000円を受給します。

なんていい会社なんだと思います。

(´▽`)(´▽`)(´▽`)

8 全労災長期共済

これは、組合のつき合いで無理やり入らされました。

10年間毎月3,000円ずつ天引きで積んでいます。

65歳から10年間毎月3,000円が払い込まれます。

まあ、結局は自分の金ですが、楽しみです。

(´▽`)(´▽`)(´▽`)

9 互助会長期積立年金(拠出型企業年金保険)

まだありました。

こっちの長期積立年金は、予定利回りが劣り、つき合いで毎月2,000円ボーナス時5,000円の天引きです。

満期の際には100万円になる予定です。

10 まあこんなもの

うだつのあがらないサラリーマンの私の天引きなどたかが知れています。

管理人が天引きしている制度を調べてみました。

個人年金積立

財形年金

財形住宅

退職後医療保険積立

全労災長期共済

互助会長期積立年金(拠出型企業年金保険)

ほんの少しiDeCo

学資保険

全部合わせても、退職時に1,570万円程度になる予定です。

残念ながら、天引きだけでは2,000万円は達成できませんでした。

(´Д`)

iDeCoと積立NISAの制度がもっと早く導入されていたら十分に可能でした。

ただし、夫婦同じ会社に勤める正社員(バ)カップルなので、妻もほぼ同じ天引きをしています。

11 まとめ

サラリーマンという職業の強みは、毎月給与が支払われるところにあります。

その給与から天引きしてしまえば、やがて天引きしたことを忘れてしまいます。

退職時に忽然と天引きしていた1,570万円が浮上するのは、とても楽しみです。

なお、管理人はこの天引き原資に加え、社内預金もしています。

管理人のメイン戦場は、25種類の盆栽株の株式投資にあります。

これに退職金を加えれば、たとえ株式投資で大きな損失を喰らっても、老後は生きていけるかなと思っています。

早いうちから天引き制度を用いて、年金不足2,000万円問題を個人的に解決してみてはいかがでしょうか?

しつこいようですが、何事も為すためには、覚悟と実践が必要です。

何かを犠牲にしなければ、目標は達成できません。

ブログと年金に愛と真の情報を

それでは