ようこそ(^^)/

人生を豊かに生きるヒントを考える夢見る管理人ぱんぱんぱぱです。

マイナス金利が続く中、資産づくりは貯蓄から投資へ大きくパラダイムシフトしています。

資産づくりしなければ、人生を豊かに過ごすことは残念ながらできません。

人生を生きるには、どうしてもお金が必要です。

中でも、NISAは、資産づくりの最高の手段です。

何しろ年間最大120万円を一人最大600万円まで、売却益(キャピタルゲイン)も配当益(インカムゲイン)も非課税となる制度だからです。

ただし、NISAは時限的な制度であることが、大きな問題でした。

そこで、貯蓄から投資への旗振り役である金融庁は、毎年NISA制度を恒久化にしようと政府税調や与党税調へ要望書を提出してきました。

銀行業界も証券業界もNISAの恒久化を要望しています。

しかし、令和元年度政府税調は、NISA恒久化見送りのニュースが流れました。

またしても見送りです。

残念無念です。

株式投資や投資信託に興味も関心もない人は、ざまあ!と思っているかもしれません。

しかし、NISAは、iDeCoと双璧で庶民に唯一残された財テク制度です。

iDeCoは、20歳から60歳未満までしか制度は利用できません。65歳に改正予定。

しかし、NISAは、日本人である限り0歳から死ぬまで利用できる制度です。

今回はダメでも、また、来年度こそは、恒久制度となることを期待します。

ざまあみろ!と利用していない人に重ねて言いたい!

NISAは庶民に残された最高の財テク手段です。

本当にお得なんです!( `ー´)ノ

- 1 NISA制度恒久化見送り

- 2 NISA制度は一体何が得なの?

- 3 NISAで、そんなに得をするの?

- 4 NISA枠を最大限に使った場合

- 5 最大の裏技は、家族NISA枠を最大限に使う方法

- 6 まとめ

1 NISA制度恒久化見送り

2019年10月16日、悪夢のようなニュースが流れました。

今年の税制改正でもNISAの恒久化が見送りとなりました。

(´-`).。oO

残念無念です。

ただし、今年のNISA恒久化は、時期がまずいと観測は流れていました。

ひとつは、年金2,000万円不足問題です。

もうひとつは消費税増税による軽減税率の混乱です。

年金不足2,000万円問題は、富裕層には影響はありません。

しかも消費税は、逆進性があり、むしろ富裕層は2020年6月30日までのポイント還元では得します。

ここで、NISAの恒久減税化を進めれば、またも富裕層を厚遇する政策だと批判されるのが見えていたからです。

また、来年度以降の税制改正を待つしかありません。

2 NISA制度は一体何が得なの?

NISAは、2つの制度があります。

ここでいうNISAは、積立NISAではなく、一般NISAで話を進めます。

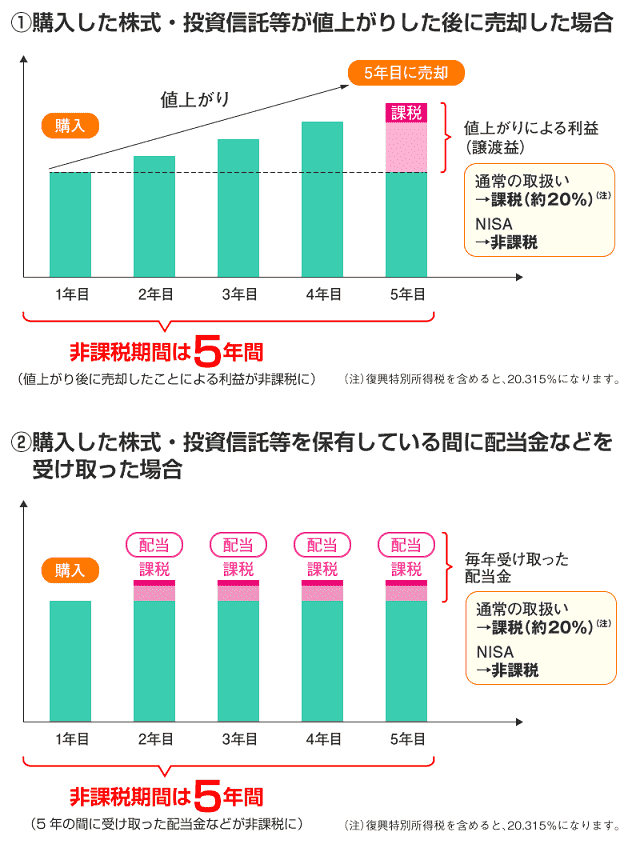

株式や投資信託を購入する理由は、2つあります。

1つは、株価が買値よりも値上がることを期待し、売却した際にその差額を利益とすることを狙うためです。

もう一つの理由は、配当益や株主優待を狙うためです。

この売却益(キャピタルゲイン)と配当益(インカムゲイン)が非課税となるのが、NISA制度です。

株価が上がることが前提ですが、上がれば銀行利子など相手にもなりません。

(出典:金融庁HP)

一般NISAは、平成26年度よりスタートし、平成30年度に5年間の延長が認められました。

さらに5年後の平成35年度まで売却しないで保有している場合、ロールオーバーが認められ、最長平成39年度まで非課税の対象となります。

(出典:金融庁HP)

実質、15年間は認められている制度です。

3 NISAで、そんなに得をするの?

NISAで株式投資を狙う場合は、基本的には高配当狙いです。

たとえば、高浜町元助役から3億円を超える金品を受け取っていたことで話題の関西電力(9503)を例にとります。

(出典:ヤフーファイナンスHP)

2019年10月17日前場は、1,247円です。

配当金は50円です。

つまり、12万4,700円で関西電力株を100株購入すると、年間5,000円の配当がもらえます。

配当利回りは、4.00%と東証一部上場の平均利回り2%と比べても、超高配当です。

NISA枠でなければ、20.315%の税金が控除されます。

5,000円のところが、3,984円となり、1,016円が税金として控除されてしまいます。

たかが1,016円!

この腐れケチンボ野郎が!

とお思いとなった方もいるかと思います。

最大限に使っていくとすごいことになります。

4 NISA枠を最大限に使った場合

NISAは年間120万円枠です。

一般的な世帯であれば、節約に節約を重ねれば、年間120万円の貯金は可能ではないでしょうか?

⇩努力すれば絶対可能です!

120万円で関西電力を購入すれば、900株購入できます。

年間4万5,000円が非課税となります。

これを毎年、5年間根性でがんばります。

5年後には4,500株の大株主です。

5年後には、年間22万5,000円の配当収入が、非課税で転がり込みます。

その後5年間ロールオーバーで据え置いても、配当合計額は、112万5千円になります。

投資信託と違い、信託報酬手数料も引かれません。

口座管理料もありません。

この配当益で、さらに関西電力を買い増していけば、複利効果が得られ、ますます資産が膨らむ可能性があります。

5 最大の裏技は、家族NISA枠を最大限に使う方法

家族の場合は、家族それぞれにNISA枠があります。

18歳まではジュニアNISA枠で80万円です。

つまり夫婦と子供2人(18歳以下)であれば、年間最大400万円までNISAがフルに使えます。

400万円なら、関西電力を3,200株購入できます。

配当は、年間16万円です。

税金32,504円も得できます。

もしも、5年間1,247円で、5年間2,000万円のNISA枠を使って、関西電力を購入するとします。

5年間で16,000株の大株主になります。

配当は年間80万円です。

税金控除額は、162,520円にもなってしまいます。

ここから5年間据え置けば、10年間の合計配当益はなんと640万円です。

10年後の株価が、もしも1,800円に上がっていれば売却益が、8,848,000円にもなります。

5年間で2,000万円の投資が、10年後には、売却益と配当益が15,248,000円になっている可能性があります。

NISA枠を使わなければ、ここから20.315%の税金が控除されます。

3,097,631円も税金が控除されます。

あまり値動きの少ない電力株でさえ、このように株式投資は無限の可能性を持っています。

NISA制度が恒久化されれば、売却する人も少なくなるかもしれません。

なお、一部の推測では、関西電力の業績はいいので、配当金を将来的に70円と予測する向きもあります。

そうなれば、さらに1.4倍のスピードで資産が増えていく可能性があります。

6 まとめ

今回は、今話題の関西電力を例に上げました。

NISA枠を最大限に使えば、可能性として10年後には1,500万円以上の利益を上げることさえ可能です。

もちろん反対のケースもざらにあるのが、株式市場です。

NISAは決して富裕層のものではありません。

今回の例はより安全性を高めた配当狙いの投資法ですが、売却益狙いで切った張ったの世界でも大いに活用できます。

最近のケースでは、鳴かず飛ばずだったコロプラが、ドラクエ位置情報ゲームの開発メーカーと知れ渡った瞬間に爆上げ中です。

直近まで600円台だった株価が、2019年10月1日には、1,930円まで跳ね上がりました。

NISAで購入すれば、3倍益が非課税です。

( ゚Д゚)

(出典:ヤフーファイナンスHP)

ただしコロプラは、2014年1月11日には4,985円を記録しましたが、任天堂の特許権侵害の件で、提訴され、株価が600円にまで下落していました。

高値掴みの投資家は、株価の価値が1/8にまで暴落してしまいました。

これが、株式投資の怖ろしさです!

(出典:ヤフーファイナンスHP)

特にゲーム関連株とバイオ株は、あらゆる株式の中でも、もっとも値動きの激しいカテゴリーです。

大やけどを負わないようにご注意ください。

株式投資はくれぐれも自己責任により行われますようお願いします。

ブログとNISAに愛と真の情報を!

それでは