最終更新 2021.7.5 5.30 4.18

当記事は、2019年11月28日に掲載した記事です。当時と現在ではペイペイを取り巻く情勢は違います。アーカイブとしてお楽しみください。

ようこそ(^^)/

人生を豊かに生きるためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、2019年10月1日に消費税が10%に切り上げられた途端、一気にキャッシュレス社会がやってきた感がします。

その理由は、ご存知政府によるキャッシュレス化の推進にあります。

国は2027年までに、キャッシュレス化を4割程度に普及させる計画を立てています。

経済産業省によると、日本のキャッシュレス決済比率は平成28年で20%にとどまる。

一方、海外ではキャッシュレス決済が進んでいる。

韓国で54%、中国で55%、アメリカで41%(いずれも2015年)。

国は2020年の東京五輪・パラリンピックを控えてキャッシュレス決済比率を高める方針で、2027年には40%を目標としている。

そこで、2019年10月1日より、2020年6月30日までの 9か月間、キャッシュレスポイント還元に登録した施設をキャッシュレス決済で利用すれば、利用した分の最大5%が戻ってくるという大判振る舞いを進めています。

1日なんと12億円!

キャッシュレス決済ポイント還元の予算2,798億円を上回るのは確実とされていますが、国は補正予算を追加してでもやり切ると鼻息が荒いです。

経済産業省の津脇慈子キャッシュレス推進室長によると、11月4日までのポイント還元額は1日平均12億円強、決済対象金額は同310億円。

これを前提に単純計算すると年度内にポイント還元額は2000億円を上回り、決済手数料や端末の補助も含めると年度予算を上回る可能性もある。津脇室長は、予算内に収まるか精査しており、仮に不足する場合には、財政当局に予算積み増しを求める意向を示した。

キャッシュレス決済、想定上回るペースで拡大-経済対策で普及に弾み - Bloomberg

大いに賛成です。( `ー´)ノ

利用する人だけが報われる制度は、管理人がもっとも好む制度です。

ただし、キャッシュレス決済だからといって、QRコード決済がすべてではありません。

クレジットカード、デビットカード、電子マネーもOKです。

QRコード決済の勝者が、PayPayであることが薄っすらと見えてきました。

でも、管理人はPayPayを使う気にはなれません。

私がPayPayを使わない理由を語ります。

まあ、だからといって、PayPayが悪いわけでは決してありません。

言論は自由です。('◇')ゞ

好みも自由です。('◇')ゞ

いわゆるマジョリティに組みしないへそ曲がりの変わり者の意見として読んでいただければ幸いです。

1 QRコード決済の勝者

さまざまなメディアでは、QRコード決済アプリのユーザー数の調査を行っています。

最新情報でも、PayPayが圧倒的という報告が大方の見方です。

2019年9月-10月の主要決済アプリ日次起動ログからは、昨年からスマホ決済市場拡大を牽引してきた「PayPay」の圧勝ぶりが明らかになりました。1日平均414万人前後で推移していた9月の日次の起動ユーザー数は、9月最終週から急増し、消費増税当日の10月1日(火)には683万人に。さらに増税後最初の週末である10月5日(土)には、PayPayの1周年を記念したキャンペーン「PayPay感謝デー」を開催し911万人をマーク。10月の1日平均起動ユーザーは677万人に達しました。

続いてが、auPayとd払いです。

三大通信キャリア強しといったところです。

続いて利用が多かったのはau WALLETやd払いといった通信キャリア系決済アプリです。1日平均起動ユーザーはau WALLETが9月278万人から10月313万人へ、d払いは9月181万人から10月269万人へ、それぞれ増加しました。

新規ユーザーで見ると、楽天Payも強いようです。

2019年9月-10月の新規インストールユーザー数は、PayPayが946万人、楽天ペイが376万人、d払いが256万人。主要アプリ合計だとのべ約1900万人に達します。

2 まるで消耗戦!

PayPayは、2度の100億円あげちゃうキャンペーンなどで、認知度を増し、一気にシェアを奪いました。

管理人は、こうした資金力を背景にした強引なやり方は、どうにも好きになれません。

大赤字を背負いながらも、利用者獲得に懸命にがんばってきたLINEPayやメルペイが浮かばれません。

LINEが7月24日発表した2019年1~6月期連結決算は、最終損益が266億円の赤字だった。モバイル決済サービス「LINE Pay」の大型キャンペーンなどに235億円を投入したのが原因だという。

フリーマーケット(フリマ)アプリ大手のメルカリが7日発表した2019年7~9月期の連結決算は、最終損益が71億円の赤字(前年同期は28億円の赤字)だった。スマホ決済「メルペイ」で新規の利用者獲得に向けたキャンペーンを行ったことなどが響いた。

同じようにPayPayもまた、大赤字です。

PayPayの19年3月期の決算は売上収益5.9億円に対して販売費及び一般管理費が371億円かかっており、還元キャンペーンの費用はこの中に含まれている。

結果、当期利益は367億円のマイナスだ。

QR決済業者は、大赤字を被っても、覇権を握ろうと必死です。

勝てば、QR決済コード市場を独占することができます。

QRコード決済の市場規模は数兆円とされています。

現在は、出店者に対し、QRコード決済手数料をサービスしたり、キャンペーン価格としていますが、JCB並みに3.75%を徴収するようになると、数兆円×3.75%の巨額の手数料が、QRコード決済事業者に転がり込むというわけです。

その他にも決済で集まる精緻なビッグデータを活用することができます。

アンケートサイトはピンチとなるかもしれません。

3 PayPayの出口戦略

さて、そこでPayPayの出口戦略です。

PayPayはヤフーの子会社です。

2019年10月1日付けで、ヤフーは、Zホールディングスに改名しました。

何でも、ヤフーの商標権はベライゾンが持っているため、使うたびに3%の利用料を支払わなければならないからだそうです。

いつかヤフーの名称が国内から消えるかもしれません。

Zホールディングスの株式の60%は、ソフトバンクが保有しています。

つまり、PayPayはソフトバンクの孫会社というわけです。

PayPayは、すでにPayPay銀行、PayPay証券、PayPayカード、PayPayトレードなど13もの分野で登録商標をとっています。

先頃PayPayモールもオープンしました。

これを見るに、PayPayを使って、一大PayPay経済圏を作ろうとする思惑が目に見えます。

いちどPayPayを使ったら、もうその経済圏に留まるしかなくなるわけです。

大の大人が「俺の証券会社は、ペイペイ証券なんだ。」というのは、少しばかりつらいかもしれません。

(´Д`)

「お客様、お客様のペイペイカードでのお支払いは1回でよろしいでしょうか?」

「はい、1回でお願いします。」

「それでは、ぺいぺいカード1回で切らさせていただきます。」

「〇〇所長の積立NISAの引き落としは、ペイペイ銀行からでよろしいですか?」

(´-`).。oO

4 PayPayとは払え支払えという意味が・・・。

しかし、思惑どおりうまく行くでしょうか?

Zホールディングスは、矢継ぎ早にZOZOを買収し、アスクルの経営陣を追い出しました。

ヤフー、アスクル岩田社長に退陣要求 「LOHACO」の譲渡巡り関係悪化か - ITmedia NEWS

PayPay経済圏で、物流と衣料のモールを押さえました。

順調な計画に見えます。

さらに当面の最大のライバルであるLINEと統合で合意します。

これ以上の消耗戦はお互いにギリギリだったのかもしれません。

でも管理人はまるで関係がありません。

この際全部ペイペイと名前を付けるのも面白いかも知れません。

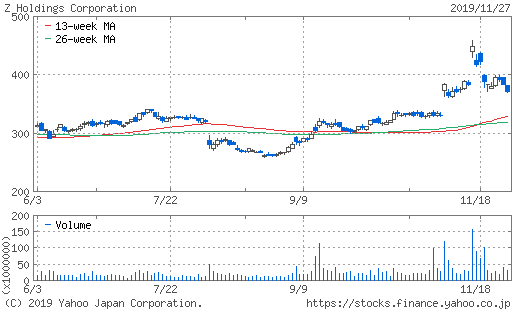

Zホールディングスの株価も一時高騰しましたが、次第に行ってこいになりつつあります。

(出典:ヤフーファイナンス)

5 私は、PayPay経済圏が嫌いだ

PayPayは、インドのPaytm(ペイティーエム)が基盤となっています。

決してアリペイとは違いますが、どうしてもつながりが払しょくされません。

それよりも、管理人には、ソフトバンク黎明期にADSL機器を白装束や赤装束の販促員が、買い物客に無理やり押し付けていた光景がよぎります。

100億円あげちゃうと根こそぎオリガミペイなどが地道に普及を進めていた市場を奪いました。

そして、キャンペーンがどんどんソフトバンクキャリア向けだけに変質していっています。

「家電量販7Days」で年末のお買い物をさらにお得に - プレスリリース

家電量販7Days」で年末のお買い物をさらにお得に

~ ソフトバンクまたはワイモバイルユーザーならPayPayで支払うと、決済額の10%がPayPayボーナスで戻ってくる ~

対象は、ペイペイ経済圏内の人だけです。

ドコモユーザーやauユーザーはロックアウトです。

勝手にやってくれ!

( `ー´)ノ

たとえばANAマイルやJALマイルのように、系列を超えたさまざまなポイントと交換できるような仕組みはできないのでしょうか?

俺ハペイペイ経済圏ニハ入ラナイ!

まあ、使うも使わないも個人の自由です。

しかし、ソフトバンクは、こんなに統合や買収を進めて体力が続くのでしょうか?

目の前にはWeWorkという1兆円を超える資本投入を行ってもまだ足りない底なしの不良債権が控えています。

ソフトバンクは、追加6,800億円の融資を都市銀行に要請していますが、みずほ銀行以外に色よい返事はまだありません。

融資を渋って、要求する融資額が集まらなければ一体どうなるのでしょうか?

しかも、ソフトバンクビジョンファンド2号は、わずか1/50しか資金は集まりませんでした。

1号は、10兆円に対し、年間7%利子補給の優先権が割り当てられています。

6 まとめ

管理人がPayPayが嫌いな理由は、一つは強引、二つは経済圏内囲い込み戦略、3つ目が永続性に疑問アリからです。

まあ、何も発言力がないブログですので、ご批判はご容赦ください。

思えば、アスクルの岩田社長追放劇は、あまりにもZホールディングスの強引さを垣間見てしまい、衝撃を覚えた人も少なくないのではないでしょうか?

ビジネス(BtoB)は、お互いの信頼と信頼の間に構築されるものだと思います。

強引に岩田社長を追い出したり、100億円を引っ提げて既存のQRコード決済者を蹴散らす姿は、どう考えてもイメージダウンにしか見えません。

まあ、管理人はPayPayを使うつもりはさらさらないので、将来の不安も心配も皆無です。

時代は堅牢なシステムで、利便性に優れたクイックペイが、次代を担うのではないかと思っています。

なんといっても天下のGAFAの後ろ盾です。

くれぐれも株式投資は自己責任でお願いします。

ブログに愛と真の情報を

それでは

7 付記

続編を書きました。よろしければこちらもお読みいただければ管理人は喜びます。