最終更新 2021.11.28 6.20

ようこそ(^^)/

人生を豊かに生き抜くためには、健康とお金がとても大切と考える当サイトの管理人ぱんぱんぱぱです。

さて、みなさんは不労所得にあこがれを感じませんか?

働かなくともお金が勝手に入ってくる世界が、不労所得の世界です。

管理人は強く強くあこがれます。

正確には不労所得とはいえませんが、年金も不労所得の一種です。

国民年金も厚生年金も、長生きさえすれば、払い込んだ分以上のお金が、不労所得として転がり込みます。

当サイト人生の大逆転は、健康で長生きすることにありでも書きましたが、長生きすれば、総額2,000万円以上も転がり込む可能性があります。

ぜひご一読ください。当サイトの人気記事です。

働かなくとも生活できる夢の不労所得に向かって、今すぐにできる方法を管理人が実践している方法を紹介します。

不労所得が入れば、暮らしにゆとりができます。

不労所得により、毎日の生活に少しでも余裕が生まれると、なんとも穏やかで心地よい気分になれます。

ポイントは、継続は力なりです。

不労所得を手に入れるためにがんばりましょう!

- 1 あなたの金融資産はどれくらい?

- 2 世帯別金融資産の割合

- 3 生命保険などは、17.9%

- 4 有価証券はわずか13.3%

- 5 個人ができる不労所得最強の手段は株式投資

- 6 すべての不労所得を株式投資につぎ込め!

- 7 すべては時間軸で考えよ!

- 8 まとめ

1 あなたの金融資産はどれくらい?

金融資産とは現金を含めて、現金に換算することができる資産のことを指します。

土地家屋などの固定資産は含みません。

金融資産は、おおむね6つに分類できます。

1 現金、預貯金

2 株式

3 債券

4 投資信託

5 生命保険(掛け捨て除く)

6 商品券、小切手

総務省統計局の調査によれば、我が国の1世帯あたりの平均金融資産額は、2019年時点で1,376万円です。

6つ合わせて、1,376万円を保有していれば、平均的な金融資産を保有する世帯といえます。

バカ言え!そんなにあるか!

住宅ローンもあるし、学資保険もあるし、教育費はかかるんだ!

実際には、貯蓄0世帯が約50%も存在しているという現実があります。

貯蓄0世帯を除けば、751万円が平均的な金融資産となります。

まずは目指すは、751万円です。

目標突破に向けてがんばりましょう!

2 世帯別金融資産の割合

みなさんは金融資産をどのように振り分けていますか?

総務省統計局の結果は衝撃的です。

(2019年総務省統計局家計支出調査)

1 現金(通貨性預金)28.7%

2 定期性預金 36.7%

相変わらず、銀行に金融資産の65.4%を預けているのが実態です。

普通預金の金利は、0.001%

定期預金の金利は、0.002%

利息という不労所得を計算すると・・・

普通預金474万円は、47円

定期預金644万円は、128円

しかもここから20.315%の税金が控除されてしまいます!1,108万円の金融資産を預貯金で保有していても、不労所得は、わずか139円です!もったいないです!(´-`).。oO

3 生命保険などは、17.9%

生命保険は、大きくわければ終身保険(養老保険)と個人年金保険と学資保険にわけることができます。

いずれの保険も満期型なので、貯蓄型保険ともいえます。

個人年金保険も学資保険もコツコツと積み上げていく保険であり、税制優遇もあり、メリット満載です。

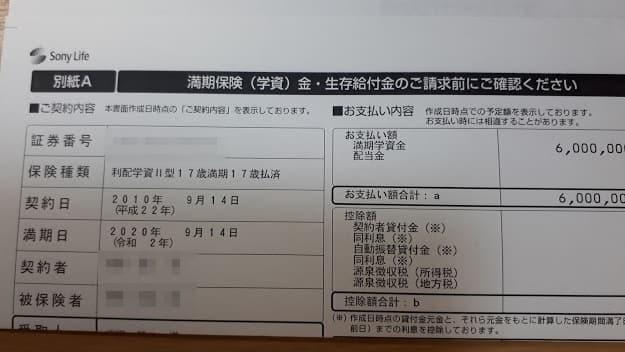

先日管理人は、ようやく学資保険が満期を迎えることができました。 記事にしました。

手元に600万円が戻るのはなんとも心地いいものです。

2人の娘に合わせて1,200万円満期の学資保険でした。

それこそ爪に火を点すような日々でしたが、親として最低限の務めを果たせたと充実感でいっぱいです。

(´▽`)

なお、この学資保険では、管理人は10年間で、576万円分の掛け金を支払いました。

満期返戻金が600万円なので、差し引き24万円の不労所得となりました。

マイナス金利の中、学資保険は定期預金よりははるかにお得です。

しかも特別控除で非課税です。

生命保険を掛ける最も大切なことは、「保険は福祉ではない」ということを忘れてはいけないことです。

生命保険会社も営利企業です。

冷徹に生命表を使用して、保険金掛け金を計算しています。

特に社会変動の激しい現代において、終身保険を続けることは金利変動など相当にリスクが高いことを考えておく必要があります。

管理人は、終生保険には加入しないで、掛け捨て保険に加入しました。

もし会社で団体保険に加入しているのであれば、団体保険は最強の掛け捨て保険です。

ご検討されてみてはいかがでしょうか?

詳しくは拙記事君は国内最強の保険「団体保険」を知っているか!を読んでみてください。

4 有価証券はわずか13.3%

ハイリスクハイリターンの有価証券を金融資産として保有している世帯は、わずかに13.3%です。(株式投資は、9.6%)

有価証券のほとんどが、株式投資と投資信託です。

平均234万円の保有です。

これがアメリカとなると実情がまったく違います。

アメリカはフロンティアスピリッツの国です。

株式投資や投資信託での保有が、実に44.8%も占めています。

(出典:日本銀行資金循環統計)

トランプ大統領が人気である理由の一つが、キャピタルゲイン課税の減税にあります。

かたやバイデン候補は、富裕層へのキャピタルゲイン課税増税を主張しています。

最近のNYダウ平均株価が下落基調なのも、バイデン大統領就任の税制改革を含み始めたといえないこともないかと思います。

5 個人ができる不労所得最強の手段は株式投資

我が国では、株式投資を行っている世帯はわずか9.6%だけです。

もったいない!

株式投資はリスクの塊です。

そう簡単に個人が儲けられるほど甘い世界ではありません。

ですが、長い目で見れば不労所得を得られるチャンスが転がっている世界といえます。

管理人は今コツコツと高配当連続増配株投資にシフト中です。

まあ、最近の株価下落で、いまひとつ成績はパッとしません。

(´-`).。oO

しかし、高配当増配株投資は底値近くで買っておけば、放置するだけで、配当金(インカムゲイン)が入ってくるので、株価の毎日の変動幅はあまり気にしなくなりました。

精神的にもすごく楽になりました。

(´▽`)

まだ高配当増配株投資家としてはひよっこですが、現時点で、年間845,000円の配当金という不労所得が転がり込みます。

来年までには、夫婦2人のNISAを活用し、年間100万円の配当金を得られるよう買い増ししていく計画です。

6 すべての不労所得を株式投資につぎ込め!

最後に管理人が実践している不労所得を増やす方法を紹介します。

すべての不労所得を株式投資につぎ込むだけです。

管理人の場合、不労所得はそのほかにもまだあります。

正確には、不労所得とは言えませんが、給与以外にお金を得るものは、不労所得と同じと解しています。

1 家庭内バイト

2 株式優待

3 クレジットカード還元

4 副業(ネット)

家庭内バイト

◆昼食は弁当手作り

◆ワイシャツアイロンがけ

◆マイボトル持参

これだけでも、年間20万円から30万円は確実に不労所得ができます。

また、イオン100株株主となって、積極的にイオン系スーパーを使えば、年間5万円~7万円は確実に不労所得が得られます。

また、奇跡の神カードリクルートカードプラスを所有しているので、年間4万円以上の不労所得が得られます。

最後にネットの副業でも多少の不労所得が得ることができます。

まあ、スズメの涙です(泣)が、やらないよりはやった方が、少しでも不労所得を得ることができます。

これらで得た不労所得を、すべて高配当連続増配株購入の原資とします。

つまり、本来労働の対価のみで得たお金で、株式投資を行い、譲渡益や配当益を生むという方法です。

もしも、世界恐慌が起きて、ハイパーインフレが生じ、紙くずとなってしまっても最初からなかったお金です。あきらめもつきます。

しかもNISAで購入すれば、非課税という合法的な免税特権を得ることができます。

7 すべては時間軸で考えよ!

株式投資で大切なことは、長期投資です。

中島みゆきの時代を思い出してください。

今はこんなに悲しくて涙も枯れはてて

もう二度と笑顔にはなれそうもないけど

そんな時代もあったねといつか話せる日が来るわ

あんな時代もあったねときっと笑って話せるわ

だから今日はくよくよしないで

今日の風に吹かれましょう

まわるまわるよ 時代はまわる

喜び悲しみくり返し

今日は別れた恋人たちも

生まれかわって めぐりあうよ

今は暴落していても、業績の良い優良株、時代とともに変化率の高い企業の株は、自立反騰して戻ることが多いです。

そして配当です。

管理人の年間配当金は、現在84万5,000円です。

まあ、決して自慢できる配当額ではありません。

しかし、10年経てば、845万円です。

20年経てば、1,690万円になります。

まあ、減配や無配がなければということが前提です。

また、税控除率が変わらなければというのが前提です。

時間を味方につければ、不労所得はどんどん膨らんでいきます。

すべてははじめの一歩からです。

8 まとめ

世の中には本日紹介した不労所得以外にもさまざまな不労所得があります。

管理人の知り合いの中には、アパートを4棟経営し、年間2,800万円の不労所得を得ている人もいます。

残念ながら先祖代々の土地を持っていないと、アパート経営はとてもむずかしいです。

サブリース契約で地獄を見ている人、シェアハウス経営で空室だらけの人などアパート経営のリスクは、株式投資よりもはるかにむずかしいかもしれません。

できるだけリスクを減らして不労所得を少しでも増やしていくには、高配当増配株に投資し、配当金を得る方法が近道と管理人は考えています。

ただし、底値で購入すること、減配の恐れがないことが条件です。

ヤフーファイナンスでも、三菱UFJフィナンシャル・グループを618円で2万株購入してしまい、現在400万円損失を被っている人など低位株でも保有株数が多いと傷口も高まります。

いつか笑って話せる日が来ることを信じて、コツコツがんばりましょう。

それでは